|

|

| Tops / Flops de la semaine |

En hausse : Shockwave Medical (+26%) : Les résultats trimestriels de la société qui développe des dispositifs médicaux pour la médecine cardiaque sont plus élevés que prévu. La première moitié d'exercice favorable permet au management de relever sa fourchette de chiffre d'affaires annuel. Aviva (+16%) : L'assureur britannique va reverser davantage d'argent à ses actionnaires, après avoir enregistré une hausse plus importante que prévu de son bénéfice d'exploitation au premier semestre, grâce à de bonnes performances dans l'assurance commerciale. Un programme de rachat d'actions dont la taille reste à définir sera lancé lors de la publication des résultats 2022. Ströer (+13%) : Le groupe allemand de médias extérieurs a réalisé de bonnes performances financières au premier semestre et se montre optimiste pour la suite de l'exercice. De quoi réduire les pertes boursières accumulées depuis le 1er janvier. Occidental Petroleum (+11%) : Berkshire Hathaway a accru ses positions dans le groupe pétrolier, pour monter à 20,2% du tour de table. Warren Buffett renforce donc son pari dans le secteur pétrolier, qui a contribué à faire afficher des performances honorables à son holding sur le premier semestre 2022. TotalEnergies (+8%) : Le rebond du Brent de 6% cette semaine a redonné de l'allant aux entreprises pétrolières. La major française en profite. Nexi (+8%) : Reuters révèle que la baisse du titre cette année a conduit des acquéreurs à approcher l'entreprise italienne spécialisée dans les paiements. Le fonds Silver Lake en ferait partie. Warner Bros (-10%) : Le groupe continue à payer les conséquences de la réduction de ses objectifs vendredi dernier. L'avertissement avait occasionné un plongeon de 17% du titre en une seule séance. Il a donc perdu du terrain depuis, malgré son rebond jeudi. Alcon (-11%) : Douche froide pour les investisseurs avec l'abaissement des prévisions annuelles cette semaine. Les analystes qui étaient positifs trouvent que la révision n'est pas très grave. Ceux qui étaient négatifs voient leurs craintes se vérifier. Rien de neuf. GSK (-13%) / Haleon (-13%) / Sanofi (-12%) : Les trois laboratoires sont secoués par le retour de la rumeur Zantac. Ce médicament anti-ulcère contre les brûlures d'estomac était en vente libre en Amérique du Nord jusqu'à son retrait du marché en 2019, après une possible contamination par un composé probablement cancérigène. Un procès avec de nombreux plaignants démarre le 22 août aux Etats-Unis, ce qui a réveillé les craintes. Même si les analystes ont l'air de minimiser l'impact du contentieux, un procès aux Etats-Unis porte toujours une part de risque. Hapag-Lloyd (-15%) : La croissance mondiale du parc de conteneurs va dépasser celle de la demande de transport maritime à partir de l'année prochaine et atténuera la tension actuelle du marché, a estimé le PDG hier lors d'une conférence téléphonique avec les analystes. Kepler Cheuvreux a réduit sa recommandation de conserver à alléger en visant 311 EUR. Palantir (-18%) : Les résultats trimestriels du spécialiste des logiciels d'analyse sont médiocres et les prévisions annuelles ont été réduites, à cause du décalage de signature de plusieurs gros contrats avec le gouvernement américain et d'un contexte plus général de ralentissement des dépenses. XP Inc (-21%) : Les résultats du courtier brésilien coté aux Etats-Unis n'ont pas convaincu les investisseurs, dans un contexte plus difficile pour le secteur depuis quelques semaines. JP Morgan Chase a planté une banderille additionnelle jeudi en abaissant de surpondérer à neutre sa recommandation. |

|

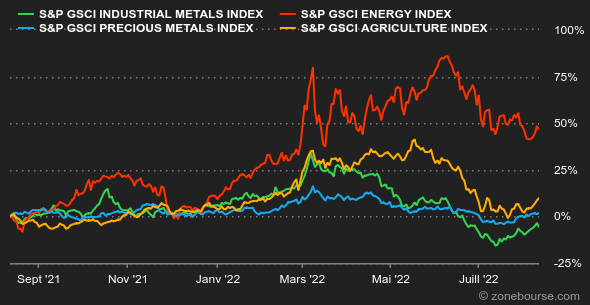

| Matières premières |

Dans les grandes lignes : Nouvelle semaine de hausse sur les marchés des commodities, à l’image du CRB Commodities Index qui a progressé de 3.6% en seulement cinq jours. Le compartiment de l'énergie poursuit sa progression malgré la hausse du billet vert. Pétrole : Semaine baissière pour le pétrole. Les prix de l’or noir s'établissent aux alentours des 95 USD le baril pour le Brent (97 USD) mais également pour le WTI (92 USD). Soit une chute de l’ordre de 30 USD depuis les pics de juin. Cette baisse, souligne l’Agence Internationale de l'Énergie (AIE), s’explique principalement par une augmentation de l'offre. Avec une moyenne de 100,5 millions de barils par jour en juillet, nous atteignons les plus hauts niveaux depuis janvier 2020, soit juste avant le début de la pandémie. Pourtant la demande reste soutenue. L'agence ayant révisé à la hausse son estimation pour 2022, de 380.000 barils par jour, pour la porter à 99,7 mb/j. Métaux : L'ambiance est toujours au rebond sur le segment des métaux précieux. Le retour de l'intérêt pour le risque, palpable lors des dernières séances, profite donc aux acheteurs d'or. La relique barbare s'échange autour de 1793 USD. Les métaux industriels gagnent également un peu de terrain depuis la dernière hausse des taux de la FED. Le plomb se traite à 328 USD, le cuivre reprend un peu de hauteur à 572 USD tandis que l'aluminium stagne à 156 USD. Produits agricoles : Le prix du maïs s'est nettement redressé à Chicago, quand le blé fait du surplace. Toujours dans le registre des soft commodities, le prix du bois de charpente retrouve quelques couleurs à 593 USD les mille-pieds-planches. |

|

| Macroéconomie |

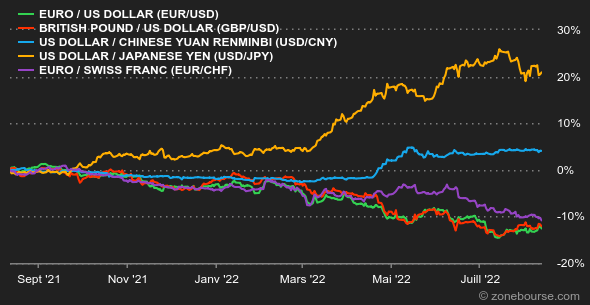

Ambiance : Enfin une bonne nouvelle. Pour la première fois depuis des mois, les chiffres de l'inflation aux Etats-Unis sont moins chauffés à blanc que prévu. Les investisseurs ont rugi de plaisir à cette annonce, au bénéfice notamment des actions à fort effet de levier. Mais ils n'ont pas rugi longtemps, comme s'ils avaient besoin d'une confirmation pour poursuivre le rebond entamé en juillet. L'annonce jeudi de prix à la production en baisse aurait pu constituer cette confirmation, mais ce ne fut pas vraiment le cas. Il n'empêche, la normalisation des prix est une étape importante pour améliorer la visibilité macroéconomique. Taux : La courbe des taux est toujours inversée aux Etats-Unis, où le rendement de l'échéance 10 ans s'établit à 2,85%, contre 3,19% pour le 2 ans. Le marché campe donc sur ses positions en estimant que les conditions économiques à court terme se dégradent. Difficile de lui donner tort. Mais la publication d'une inflation moins vigoureuse que prévu en juillet a provoqué une révision en baisse des projections de hausse des taux directeurs : le courant majoritaire table sur un tour de vis de 50 points de la Fed en septembre. Jusqu'à la publication de l'inflation, la faveur des pronostics allait à une hausse de 75 points de base. En Europe, la BCE s'emploie à éviter une hausse du spread entre les dettes allemande (0,95%) et italienne (3,03%). L'OAT française est à 1,52% sur 10 ans. Devises : L'euro a repris quelques couleurs face au dollar. On le retrouve à 1,03 USD, un niveau qu'il avait enfoncé au début du mois de juillet. La monnaie unique reste toutefois en baisse de 9,5% depuis le début de l'année et souffre aussi face au franc, à 0,9705 CHF. Le billet vert a cédé du terrain face aux principales devises après la publication des chiffres de l'inflation mercredi, lesquels laissent donc entrevoir un cycle de resserrement monétaire potentiellement moins long que prévu. Le Dollar Index est redescendu autour de 105 points. Cryptomonnaies : Dans le sillage des indices boursiers américains, le bitcoin a continué son ascension cette semaine et gravite désormais autour des 24 000 dollars à l’heure où nous écrivons ces lignes. De son côté, l’ether surperforme nettement le leader du marché en affichant une hausse 6 fois plus importante depuis le début du mois d’août. ETH revient donc naviguer autour des 1 900 dollars après être passé sous le seuil psychologique des 1000 $ en juin. Une folle progression qui s’explique avant tout par un regain d’appétit des investisseurs pour les actifs risqués ces dernières semaines. Calendrier : La principale statistique de la semaine prochaine est attendue mercredi avec les ventes de détail de juillet aux Etats-Unis. Le même jour, la banque centrale américaine publiera le compte-rendu détaillé de sa dernière réunion. Parmi les autres temps forts, on peut citer les ventes de détail chinoises (nuit de dimanche à lundi) et l'inflation britannique de juillet (mercredi). |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |