CAC 40

CAC 40

La mission des banques centrales varie d'un pays à l'autre. Aux Etats-Unis, la Fed est chargée d'assurer la stabilité maximale de l'emploi et des prix. Pour autant, l'institution joue désormais un rôle indirect très important sur la direction des marchés financiers, au point de se retrouver au cœur d'un paradoxe : les investisseurs réagissent positivement aux signaux de baisse de taux, pourtant a priori synonymes de dégradation des conditions économiques.

Hier, le président de la banque centrale a prononcé un discours allant dans le sens des attentes du marché. Malgré une situation économique encore florissante, les Etats-Unis sont sous la menace d'une inflation un peu trop faible et d'un accroissement des tensions sur le commerce international (qu'ils ont eux-mêmes alimentées). Prenant acte de la situation, Powell a largement suggéré que l'institution allait faire l'effort nécessaire sur les taux directeurs pour contrer ces deux menaces. Les spécialistes y ont décelé la confirmation que la Fed va non seulement assouplir sa politique dès sa réunion de la fin du mois, mais encore, probablement, aller plus loin. Le scénario de deux baisses de taux d'un quart de point d'ici la fin de l'année a repris du poids (certains espèrent même une double baisse fin juillet, mais cette hypothèse paraît un peu excessive).

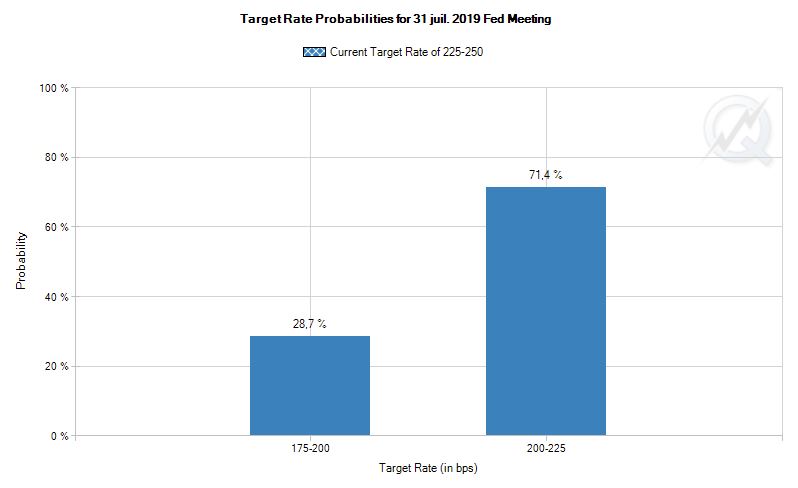

L'outil FedWatch de la Fed, qui prend le pouls des anticipations du marché à partir des options, montre qu'une baisse de taux est attendue à 100% le 31 juillet, avec 71,4% de probabilité pour une réduction d'un quart de point et 28,7% pour une réduction d'un demi-point, comme l'illustre le graphique qui suit. Aux Etats-Unis, le terme "colombe" est appliqué aux banquiers centraux accommodants, par rapport aux "faucons", adeptes d'une politique monétaire plus austère.

Hier, le président de la banque centrale a prononcé un discours allant dans le sens des attentes du marché. Malgré une situation économique encore florissante, les Etats-Unis sont sous la menace d'une inflation un peu trop faible et d'un accroissement des tensions sur le commerce international (qu'ils ont eux-mêmes alimentées). Prenant acte de la situation, Powell a largement suggéré que l'institution allait faire l'effort nécessaire sur les taux directeurs pour contrer ces deux menaces. Les spécialistes y ont décelé la confirmation que la Fed va non seulement assouplir sa politique dès sa réunion de la fin du mois, mais encore, probablement, aller plus loin. Le scénario de deux baisses de taux d'un quart de point d'ici la fin de l'année a repris du poids (certains espèrent même une double baisse fin juillet, mais cette hypothèse paraît un peu excessive).

L'outil FedWatch de la Fed, qui prend le pouls des anticipations du marché à partir des options, montre qu'une baisse de taux est attendue à 100% le 31 juillet, avec 71,4% de probabilité pour une réduction d'un quart de point et 28,7% pour une réduction d'un demi-point, comme l'illustre le graphique qui suit. Aux Etats-Unis, le terme "colombe" est appliqué aux banquiers centraux accommodants, par rapport aux "faucons", adeptes d'une politique monétaire plus austère.

Source CME FedWatch

En Europe, les indices ont d'abord bénéficié des commentaires du patron de la Fed, avant de retomber dans une certaine morosité pré-publications semestrielles. Ce matin, le CAC40 progresse de 0,35% à 5585 points à l'ouverture.

Les temps forts économiques du jour

Les données finales sur l'inflation de juin sont au programme en Allemagne (8h00) et en France (8h45). Aux Etats-Unis, les données hebdomadaires sur l'emploi et l'inflation de juin sont attendues à 14h30, avant la poursuite de l'audition de Jerome Powell par le Congrès (à partir de 16h00). Notez aussi la publication à 13h30 des minutes de la dernière réunion de la BCE.

L'euro est remonté à 1,1276 USD après l'approche très "colombe" de la Fed sur ses taux. L'once d'or a été dopée à 1424 USD, pendant que le pétrole remonte en flèche après la publication d'une réduction des stocks américains et l'arrivée d'une tempête tropicale dans le Golfe du Mexique : le brut léger américain WTI se traite à 60,68 USD, tandis que le Brent de mer du Nord s'échange à 67,20 USD le baril. Le rendement du T-Bond 10 ans s'inscrit à 2,041%. Les déclarations de Powell sur la Libra pèsent sur le Bitcoin, qui recule à 11 374 USD.

Les principaux changements de recommandations

- Aixtron : Oddo BHF passe d'achat à neutre avec un objectif de cours ramené de 12 à 8 EUR.

- BNP Paribas : Barclays reste à souspondérer avec un objectif ramené de 47 à 45 EUR.

- British American Tobacco : Piper Jaffray passe de surpondérer à neutre avec un objectif de cours réduit de 3300 à 3100 GBp.

- Equinor : AlphaValue passe d'acheter à accumuler avec un objectif de cours réduit de 209,60 à 193 NOK.

- Experian : Goldman Sachs passe d'achat à neutre malgré un objectif de cours relevé de 2500 à 2600 GBp.

- Fluidra : J.P. Morgan démarre le suivi à surpondérer en visant 14,50 EUR.

- Getinge : Berenberg passe de conserver à acheter avec un objectif relevé de 100 à 180 SEK.

- Meggitt : Goldman Sachs passe de neutre à achat avec un objectif de cours relevé de 592 à 662 GBp.

- Moneysupermarket.com : Liberum reste acheteur avec un objectif relevé de 520 à 570 GBp.

- Mowi : Fearnley passe d'accumuler à conserver avec un objectif de cours réduit de 214 à 201 NOK.

- Natixis : Goldman Sachs passe de neutre à achat.

- OC Oerlikon : RBC passe de surperformance à performance sectorielle en ramenant de 14 à 12,50 CHF son objectif.

- Pagegroup : Jefferies reste à l'achat avec un objectif de cours réduit de 590 à 540 GBp.

- Rieter : Baader Helvea reste à l'achat avec un objectif de cours abaissé de 200 à 190 CHF.

- Sika : UBS passe de neutre à vendre avec un objectif ramené de 140 à 135 CHF.

- Société Générale : Barclays reste à pondération en ligne avec un objectif abaissé de 30,70 à 27 EUR.

L’actualité des sociétés

Vivendi critique vertement les projets de création d'une holding de Mediaset (dont ils détient 29%) aux Pays-Bas, jugeant que c'est une atteinte à la démocratie actionnariale. La famille des anciens propriétaires d'une banque cubaine saisie par le gouvernement de Fidel Castro il y a une soixantaine d'années a attaqué la Société Générale en lui réclament 792 millions de dollars pour avoir contourné les sanctions américaines contre Cuba. Coup dur pour Arianespace (détenue en majorité par la coentreprise Safran / Airbus) avec l'échec du lancement d'une fusée Vega et la perte d'un satellite saoudien. Carrefour a cédé Cargo Property Assets à la foncière Argan, pour un produit de 290 millions d'euros. Groupe Seb va restructurer sa division de machines à café WMF en supprimant 400 emplois sur 6 200. Electricité de France et Pernod Ricard se réjouissent du succès de leurs plans d'actionnariat salarié respectifs. Carmila remplace son PDG, Jacques Ehrmann, par Alexandre de Palmas. Fitch confirme le "AA-" de Coface. Elis obtient le feu vert de l'antitrust irlandais pour l'acquisition de Kings Laundry. Transgène a reçu le feu vert de l'autorité de santé britannique pour lancer un essai clinique de phase I avec son immunothérapie contre les cancers TH4050. Altur Investissement cède le Mercure Metz Centre. Theranexus lance une augmentation de capital de 4 millions d'euros par placement réservé. Drone Volt décroche un contrat en Belgique.La FDA valide le programme d'étude clinique de Sensorion avec Arazasetron (SESN-401). Getlink a publié son trafic mensuel. Eiffage et l'aéroport de Marseille-Provence ont remporté pour 20 ans l'exploitation de l'aéroport de Lille-Lesquin, selon la presse du jour. La Compagnie Agricole de la Crau (Saint Jean Groupe) cède des terres des actifs à Miramas. Les actions Lanson passent du marché Euronext à Euronext Growth. Kaufman & Broad, SQLI, Implanet et Safe Orthopaedics ont publié leurs comptes.

Le président de la Fed, Jerome Powell, adopte une rhétorique très négative vis-à-vis de la Libra de Facebook. Les autorités américaines enquêtent sur le rôle de la Deutsche Bank dans l'affaire 1MDB, selon le Wall Street Journal. Les Etats-Unis ont ouvert une enquête contre la France après la décision d'instaurer une taxe GAFA, faisant redouter des mesures de rétorsion sur certains produits. Swiss Re reporte l'introduction en bourse de sa filiale britannique d'assurance vie, ReAssure, faute d'un engouement suffisant des investisseurs. Moody's a confirmé mercredi la note "Ba1" de la dette de Telecom Italia, mais a abaissé sa perspective de "stable" à "négative". Le patron de Ryanair interpelle sur les fortes perturbations à craindre dans le secteur britannique du transport aérien en cas de Brexit sans accord. McAfee songe à revenir en bourse pour une valorisation de quelque 5 milliards de dollars. Atlantia songe à prendre une participation de 35 à 40% d'Alitalia pour environ 300 millions d'euros, selon Il Sole 24 Ore. Lalique a levé 48 millions de francs grâce à son augmentation de capital. Bandai Namco fait une entrée surprise dans le Nikkei 225.

Ça publie. Fast Retailing, Delta Air Lines, Entergy, Fastenal, DNB, Norwegian, Barry Callebaut, Deutsche Lufthansa, Bossard…