Marc-Antoine Barbé, il y a eu des évolutions dans l’équipe de gestion depuis notre dernier entretien …

" Effectivement, Olivier Marinot, co-gérant du fonds pendant de nombreuses années, est parti en septembre pour se consacrer à un projet entrepreneurial. Je suis maintenant accompagné de Mayeul Jouppe, notamment sur la partie ESG qui devient un élément important dans notre gestion. En effet, un processus est en cours pour que le fonds devienne « Article 8 », ce qui nous oblige à répondre à un certain nombre d’exigences comme l’exclusion sectorielle. A ce titre, nous avons dû sortir des valeurs comme Partouche (jeux d’argent) ou Maurel et Prom (énergies fossiles). Par ailleurs, si la notation ESG d’une valeur par notre partenaire Ethifinance est insuffisante, nous ne pouvons investir dans la valeur. Pour l’instant, cela ne nous a pas limité dans nos achats… »

Le process de gestion a-t-il évolué avec l’équipe ?

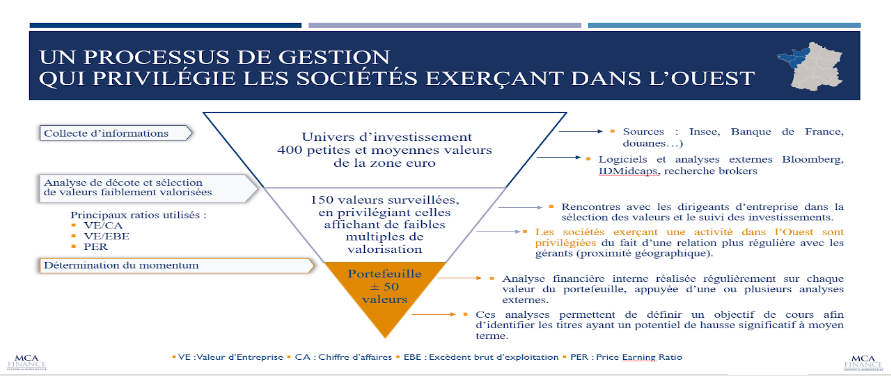

" Le processus de gestion est maintenu : il a largement contribué au succès historique du fonds. Notre petite taille nous autorise à sélectionner des PME et ETI cotées à Paris sur la base d’un très large vivier allant de la micro-capitalisation (10 M€, comme Memscap) à la valeur moyenne capitalisant plusieurs milliards d’euros (Ipsos, 2.8 Md€). La rencontre physique avec les dirigeants reste pour nous incontournable avant l’entrée d’un titre dans le fonds. Elle est suivie par au moins deux contacts annuels afin de suivre le respect de la trajectoire annoncée par le management. Quand un projet nous plaît et que sa valorisation est raisonnable, nous commençons par entrer une petite position qui pourra être renforcée ou allégée en fonction de la façon dont le projet délivre et du potentiel de revalorisation. La repondération régulière des lignes et les facteurs techniques sont pris en compte afin d’optimiser la performance du fonds. Nous sommes en effet très attentifs au momentum des titres et à l’évolution des volumes de transactions, surtout sur les plus petites capitalisations. Ils peuvent signaler un retournement durable de tendance. A la hausse, comme à la baisse. L’analyse des signaux graphiques nous est également utile, en particulier sur les plus grosses capitalisations. "

Processus de gestion du fonds (Source : MCA Finance)

A quels arbitrages avez-vous procédé ces derniers mois ?

" Nous avons sorti ou allégé des titres exposés à la tenue de la consommation ou financièrement fragiles. C’est le cas d’Hopium, que nous avons sorti en septembre compte tenu des besoins de liquidités et des difficultés à se financer, de Fnac Darty, d’Atari, d’Audiovalley, de Wedia ou encore de Kerlink, qui a déçu. Nous avons en contrepartie entré des valeurs de croissance à forte visibilité et au bilan solide comme Catana, SES Imagotag, Prodways, Assystem, ou encore Française de l’Energie qui a beaucoup baissé dernièrement alors que la thématique énergétique restera d’actualité en 2023 et au-delà. Par ailleurs, conformément à un principe qui lui tient à cœur, MCA Entreprendre PME a suivi les levées de fonds de ses participations et, quand les dossiers répondent à ses critères, participé aux introductions en Bourse. Même si les IPO ont été peu nombreuses en 2022 (12 contre 35 en 2021), près de la moitié provenaient du grand Ouest. Ayant à cœur de participer au développement économique local, nous en avons retenu trois : Lhyfe, Broadpeak et Charwood. "

Quel bilan faites-vous de l’année 2022 pour le fonds et son univers d’investigation ? Comment voyez-vous 2023 ?

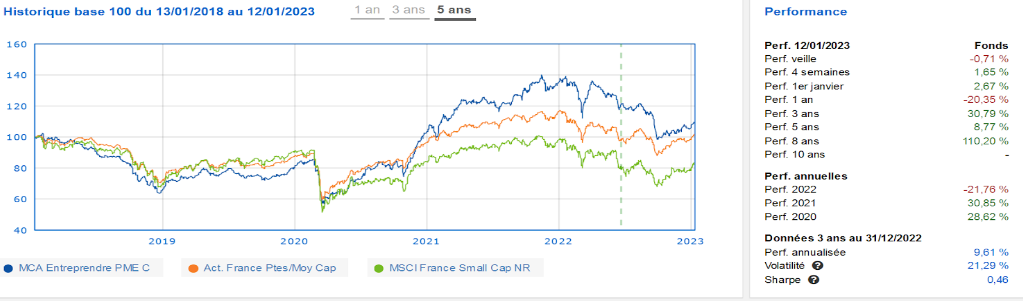

" Sur l’année, le fonds reste en retrait vis-à-vis de notre indice de référence, le CAC Small (-22% vs -18%). En effet, nous sommes fortement exposés aux microcaps dont la liquidité de plus en plus faible est pénalisante dans les marchés baissiers. A titre d’illustration, en janvier 2021, il se traitait en moyenne 130 M€ par jour sur les petites valeurs, contre 20M€ fin 2022. Cela crée un retard au redémarrage de cette classe d’actifs. L’année 2023 sera, on l’espère, l’année du rebond pour les petites capitalisations ! "

Quel est le principal point fort et point faible de deux des toutes premières positions du fonds ?

" Notre première position est Reworld Media. Nous apprécions la capacité du management à délivrer année après année son plan de croissance organique et externe dans un secteur des media compliqué pour les acteurs traditionnels. L’intégration d’Unify (Auféminin, Doctissimo, …), acquis dans de bonnes conditions auprès du groupe TF1, devrait permettre de dégager des synergies qui ne sont pas encore prises en comptes dans la valorisation actuelle compte tenu. Une meilleure communication financière, auprès notamment d’investisseurs internationaux, pourrait réduire cette décote. Tout comme les efforts en matière de notation ESG.

Nous pouvons également citer Biocorp. Son dispositif d'administration de médicaments, l’insuline en particulier, est unique au monde. Il lui a d’ailleurs permis de conquérir des marchés auprès de grands laboratoires pharmaceutiques comme Roche et Sanofi. La société a obtenu à la toute fin 2022 l'autorisation par la FDA américaine de la commercialisation outre-Atlantique de son dispositif médical, « Mallya » qui connecte les stylos à insuline. Il s’agit d’un tournant pour Biocorp qui doit par ailleurs procéder à ses premières livraisons en ce début d’année, avec quelques mois de retard par rapport au timing annoncé. La société n’aura pas de besoin de financement immédiats et si elle devait procéder à une augmentation de capital, il est peu probable que la dilution se fasse sur les niveaux de valorisation actuels. A terme, l’aspect spéculatif est indéniable compte tenu de l’âge du fondateur."

Le fonds surperforme sa catégorie sur cinq ans. Source : Quantalys