1. Croissance du Produit Interieur Brut

La croissance du PIB mondial devrait atteindre 3,5% cette année, soit sa meilleure performance depuis 2011. Il convient par ailleurs de noter, en s’appuyant sur les projections du FMI (voir ci-dessous), que celle-ci restera dynamique pour 2018, en raison de la vigueur des pays émergents, locomotives de la croissance mondiale.

La croissance du PIB mondial devrait atteindre 3,5% cette année, soit sa meilleure performance depuis 2011. Il convient par ailleurs de noter, en s’appuyant sur les projections du FMI (voir ci-dessous), que celle-ci restera dynamique pour 2018, en raison de la vigueur des pays émergents, locomotives de la croissance mondiale.

Perspectives de l’économie mondiale : aperçu des projections – source : FMI

Aux Etats-Unis, l’activité devrait croître sous l’impulsion du programme économique de Donald Trump, gourmand en dépenses publiques. L’administration Trump assure pouvoir jouer sur la demande intérieure, principale composante du PIB (de l’ordre de 70%), grâce à des dépenses d’infrastructure, des réductions d’impôts ou encore une plus grande dérégulation de l’économie, pour porter la croissance au-delà de 3% en 2018. Pour autant, l’administration en place fait face à un solide verrouillage politique et ne parvient pas à faire voter ses réformes, incitant in fine les observateurs à rester prudents sur les perspectives de la première puissance mondiale, tablant ainsi sur une croissance de 2,1% en 2018. En somme, ce plan devrait quoi qu’il en soit, constituer un coup de pouce, plus ou moins modeste, à la croissance américaine.

La croissance économique dans la zone euro demeure, contrairement aux idées reçues, solide depuis plusieurs trimestres. Ces performances prêtent à l’optimisme, d’autant plus qu’ils s’inscrivent dans un contexte marqué par le Brexit et le risque populiste. La reprise est par ailleurs partagée par la quasi-totalité des pays membres de la zone euro, soutenant l’idée d’une croissance qualitative, non biaisée par la surperformance non récurrente d’un Etat membre.

Du côté du Japon, le pays du soleil levant se redresse lentement, profitant momentanément d’un contexte mondial favorable aux exportations nippones. Les projections demeurent néanmoins prudentes compte tenu de la faiblesse de la croissance des salaires, qui se sont par ailleurs repliés de 0,4% en juin, mais aussi de l’inflation, dont l’objectif de 2% n’est pas encore atteint. En outre, les observateurs avancent que les effets des « Abenomics » sur la croissance restent modestes, et appellent les autorités à mettre en œuvre les réformes structurelles pour relancer l’investissement, troisième pilier du programme de Shinzo Abe.

Pour finir ce tour d’horizon des projections de croissance, il demeure indispensable de relever la très bonne performance émanant des pays émergents. La Russie renoue cette année avec la croissance, récoltant les fruits d’une politique monétaire plus accommodante, tandis que le Brésil et l’Afrique du Sud, fragilisés politiquement, commencent à s’adapter aux baisses de recettes issues des exportations de matières premières, au profit d’une plus grande diversification de leur économie. L’économie chinoise reste, à la grande surprise des analystes, dynamique cette année et n’accusera que d’une légère décélération en 2018 à 6,4%. La bonne tenue du PIB s’explique majoritairement par une embellie du commerce international, qui devrait perdurer et dynamiser la région Asie-Pacifique, mais aussi par une nouvelle hausse des dépenses publiques venant soutenir le niveau d’activité.

2. Inflation

L’inflation dans les pays avancés reste, en dépit des politiques monétaires ultra-accommodantes de ses dernières années, modérée et devrait se maintenir en dessous des objectifs fixés par les principales banques centrales du globe.

Aux Etats-Unis, la faiblesse persistante de l’inflation ne confère à la Réserve fédérale américaine (Fed) qu’une marge de manœuvre étroite dans le resserrement de sa politique monétaire. Ce durcissement ne pourra qu’être graduel, de quoi rassurer les marchés dans ce changement de cap, dont l’aboutissement demeure à l’heure actuel encore incertain. En d’autres termes, les taux directeurs resteront faibles dans ce contexte.

Du côté du vieux continent, la Banque centrale européenne (BCE) a autant les mains liées que la Fed. Alors que le marché s’attend, dans une grande majorité, à l’annonce d’un tapering dès le mois d’octobre,

.png) force est de constater que les anticipations d’inflation ne laissent que peu de place aux doutes quant à la fermeté de ce futur resserrement. En effet, la politique non conventionnelle menée jusqu’à présent montre des signes de stérilité quant à sa capacité à jouer sur l’inflation. Celle-ci s’établit seulement à 1,5%, encore loin de l’objectif de stabilité des prix, fixé autour de 2% sur le moyen terme. En outre, les dernières projections de la BCE ne sont guère exaltantes puisque l’inflation devrait se maintenir en deçà des 2% dans les prochaines années, en adoptant un profil d’évolution en forme de V. Autrement dit, même si le programme de rachats d’actifs atteint son apogée, l’action sur les taux directeurs n’est pas pour tout de suite.

force est de constater que les anticipations d’inflation ne laissent que peu de place aux doutes quant à la fermeté de ce futur resserrement. En effet, la politique non conventionnelle menée jusqu’à présent montre des signes de stérilité quant à sa capacité à jouer sur l’inflation. Celle-ci s’établit seulement à 1,5%, encore loin de l’objectif de stabilité des prix, fixé autour de 2% sur le moyen terme. En outre, les dernières projections de la BCE ne sont guère exaltantes puisque l’inflation devrait se maintenir en deçà des 2% dans les prochaines années, en adoptant un profil d’évolution en forme de V. Autrement dit, même si le programme de rachats d’actifs atteint son apogée, l’action sur les taux directeurs n’est pas pour tout de suite.Au Japon, la Banque du Japon (Boj) entend maintenir sa politique monétaire ultra-accommodante tant que l’inflation ne sera pas stabilisée au-dessus de 2%. L’institution s’est engagée à contrôler la courbe des taux à 10 ans autour de 0%, en achetant autant d’obligations que nécessaire. La Boj pourrait néanmoins revoir prochainement ce procédé via un contrôle de la partie basse de la courbe (à savoir les échéances comprises entre 3 et 5 ans), cette option présentant l’avantage d’être moins gourmande en rachats de titres.

De ce fait, malgré le ton plus dur des grands argentiers mondiaux, qui amène légitimement son lot d’interrogation, les politiques accommodantes resteront toujours d’actualité. Les marchés garderont ainsi leur précieuse perfusion de liquidité et il faudra toujours composer avec des niveaux de volatilité historiquement faibles.

3. Indicateurs d'activité

L’optimisme des ménages et des entreprises de la zone euro, concernant leurs perspectives, a atteint son niveau le plus élevé des dix dernières années, démontrant que la perspective d’une réduction du plan de relance monétaire de la BCE dès 2018 n’a que peu de répercussion sur le moral du marché. Cette tendance est palpable sur d’autres indicateurs économiques, que ce soit aux Etats-Unis ou bien en Europe.

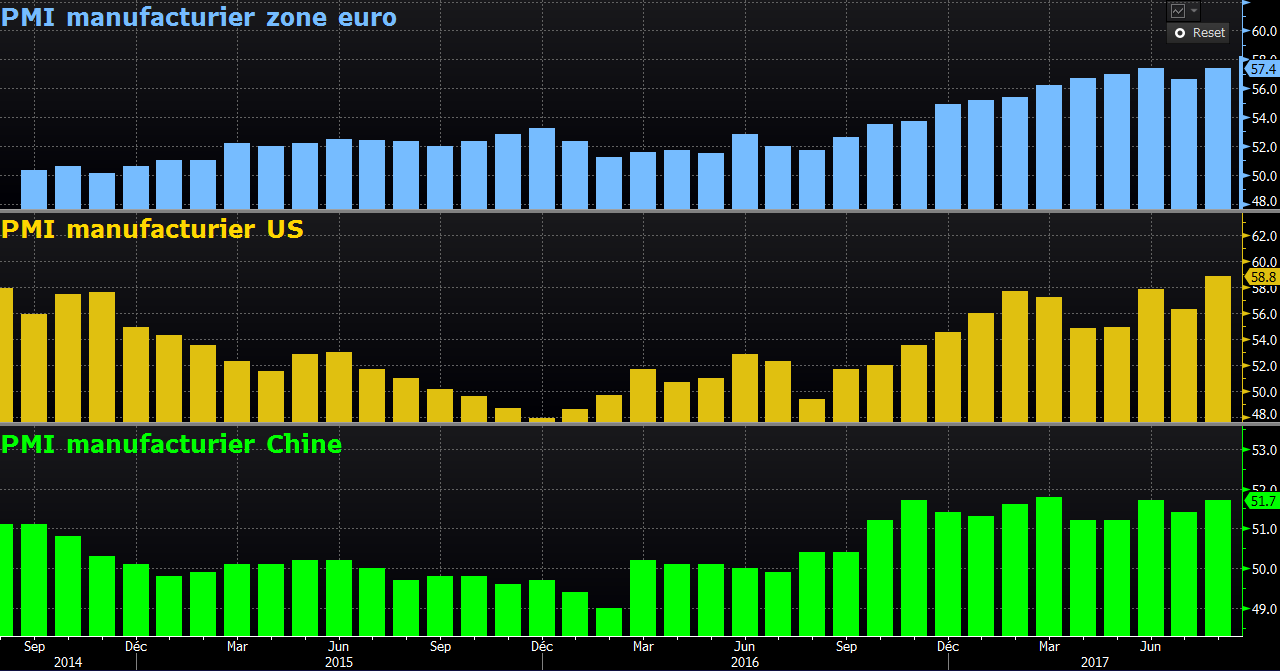

Il convient dans ce cadre de s’intéresser plus particulièrement aux différents PMI manufacturiers (indice des directeurs d’achats), qui donnent une image immédiate de la santé de l’activité manufacturière d’une zone géographique donnée. Un PMI de 50 représente une croissance du secteur par rapport au mois précédant et réciproquement. Le graphique ci-dessous sous-entend clairement l’idée d’une bonne tenue des PMI manufacturiers, que ce soit dans la zone euro, aux Etats-Unis ou encore en Chine. Les PMI inscrivent effectivement des croissances régulières et reviennent sur des niveaux de croissance de 2013.

PMI manufacturier par zone géographique – source : Bloomberg

En dépit de certains contre-exemples, l’environnement macroéconomique reste globalement porteur pour les marchés actions. Les justifications baissières faiblissent au gré des estimations de la croissance mondiale, séquentiellement révisée à la hausse. La volatilité est encore loin de faire son come-back et ne reviendra que ponctuellement animer les marchés, lorsque ces derniers s’attarderont sur des risques d’ordre géopolitiques ou politiques. Force est de reconnaitre que les problèmes de fond passent au second plan, notamment celui du niveau d’endettement des Etats et particulièrement celui de la Chine.

Ce contexte haussier, dénué de volatilité, continuera incontestablement de profiter au stock-picking, où le niveau d’exigence des investisseurs restera élevé, synonyme de fortes sanctions à la moindre déception. Les clefs du succès se trouveront ainsi à l’échelle microéconomique, où il faudra travailler son allocation avec la plus grande rigueur. La méthodologie Zonebourse s’impose dans ce cadre comme un outil incontournable de surperformance, dont l’efficacité a été une nouvelle fois démontrée cette année sur les portefeuilles Europe PEA (+29% depuis le 1er janvier), USA (+39% depuis le 1er janvier) et Asie (+13% depuis sa création, au 1er juillet).