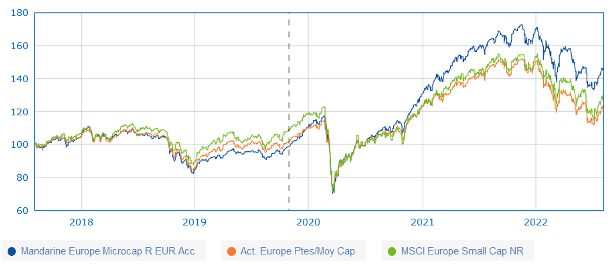

Ce fonds de petites valeurs européennes fait ce mois-ci son entrée dans notre sélection. Extrêmement diversifié puisqu’investi sur 200 valeurs, il affiche néanmoins une performance annuelle sur 5 ans de 8%, contre 5.7% pour son indice de référence. Rencontre avec Augustin Lecoq, arrivé chez Mandarine Gestion il y a 6 ans.

Augustin Lecoq, qu’est-ce-qui fait l’originalité de Mandarine Europe Microcap ?

" Mandarine Europe Microcap a été le premier fonds de micro-capitalisations Européennes à être labellisé ISR. Cela fait 3 ans maintenant et cela nécessite un travail de fourmis auquel contribue une dizaine de personnes en interne chez Mandarine Gestion. 1500 petites sociétés européennes font l’objet d’une notation qui vise à valoriser plus justement et améliorer l’engagement des entreprises sur les aspects ESG. En effet, nous sommes partis du constat que parmi les plus petites sociétés, les mieux notées sur des critères ISR n’étaient pas forcément les plus vertueuses et qu’il suffisait parfois d’un petit effort de transparence et de communication pour faire ajuster les classements dans ce domaine. Nous insistons donc auprès des managers sur l’importance de l’alignement des intérêts actionnaires/dirigeants et sur l’impact sur la valorisation de leur société de la transparence et de la communication de l’information extra-financière dans les rapports annuels. Nous sommes convaincus qu’encourager les sociétés au profil financier intéressant à mieux communiquer sur leurs performances extra-financières contribuera in fine à améliorer leur valorisation.

Autre particularité du fonds, sa diversification. L’encours d’environ 200 M€ est investi sur environ 200 sociétés dont la capitalisation médiane s’élève à 350 M€. L’investissement moyen par titre s’élève donc à 1M€ et moyennant une liquidité journalière minimale de 100 K€ par titre, nous pouvons rapidement entrer et sortir une valeur du portefeuille. La pondération moyenne de chaque titre s’élève à 0.5% et ne doit pas dépasser les 1%. Cela nous permet de limiter au maximum le risque intrinsèque à chaque société (concentration du pouvoir, des sites de production, produit de niche etc.) et d’obtenir une performance décorrélée entre les titres. Nous pensons en effet que même la plus belle des microcap n’est pas à l’abri d’un gros accident de parcours qui pénaliserait la performance de l’ensemble du fonds. De plus, en respectant la diversification géographique et sectorielle de notre univers d’investissement, nous parvenons à surperformer de façon régulière notre indice de référence, uniquement avec de la sélection de valeurs. A ce titre, nos investissements dans le secteur biotech, par exemple, nous différencient de la plupart des fonds de notre catégorie et donnent du sens à l’argent qui nous est confié en ce qu’il finance directement les acteurs innovants des territoires.

A noter que cet effort de diversification ne nous empêche pas d’aboutir à un portefeuille différencié de notre indice de référence puisque l’active share du fonds (N.DL.R. la part active des fonds, mesure de la différenciation par rapport à l’indice) s’élève à 83%. "

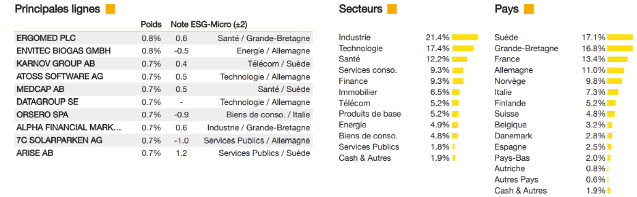

Répartition du portefeuille à fin juillet 2022

Comment sélectionnez-vous les 200 valeurs du fonds ?

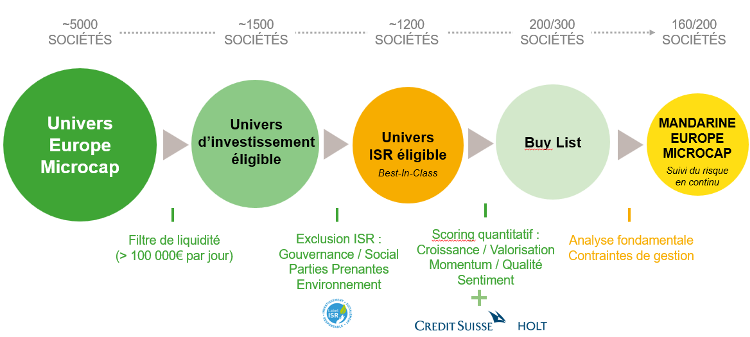

" Nous appliquons un premier filtre de liquidité sur les 5000 valeurs qui composent notre univers. Il en résulte 1500 valeurs répondant à notre critère, à savoir 100 K€ d’échange journalier moyen. Secteur par secteur, nous excluons les 20% de valeurs moins-disantes sur les critères extra-financiers. Nous filtrons ensuite sur critères quantitatifs les valeurs qui répondent au mieux à nos cinq grands critères de Sentiment (momentum analystes), de Qualité des fondamentaux (régularité et croissance des bénéfices, etc.), de Price momentum (bonne orientation du cours de bourse), de Valorisation (multiples de PER et de valeur d’entreprise) et d’Evolution des bénéfices sur plusieurs années. Enfin, nous rencontrons la plupart des dirigeants, ce qui nous permet de mieux juger par exemple de leur vision long terme et de l’alignement des intérêts. Nos décisions sont prises de manière collégiale et notre durée de détention moyenne s’élève à 3-4 ans, avec un turnover de 100% lié à l’ajustement régulier des pondérations. "

Processus de sélection des titres par l’équipe de gestion. (Source : Mandarine Gestion)

Pourquoi la Suède constitue-t-elle votre premier territoire d’investissement avec 17% des fonds investis dans ce pays ?

" Tout simplement car nous nous calons sur la répartition géographique de notre indice ! Nous ne faisons pas de top-down : nous ne souhaitons pas prendre de pari géographique ou sectoriel. Cela nous a justement évité d’être trop impacté par la baisse de 28% des valeurs suédoises depuis le début de l’année, soit deux fois plus que les valeurs françaises. La Suède est très représentée parmi les petites valeurs européennes car l’international et la Bourse font partie de la culture entrepreneuriale suédoise à laquelle se combine une culture d’investissement très forte des suédois."

Performance du fonds cinq ans. Source : Quantalys

Comment positionnez-vous le portefeuille dans le contexte actuel ?

" Le fonds a relativement bien résisté depuis le début de l’année grâce à l’attention portée à la valorisation. En effet, de très belles sociétés ont perdu la moitié de leur valeur uniquement pour des raisons de correction de leurs multiples de valorisation devenus excessifs. Le retour à la normale nous a permis de nous positionner sur quelques titres de grande qualité en juin et de bien rebondir en juillet (+8.8% contre +5.5% pour notre indice de référence). A titre d’exemple, nous avons entré le finlandais Talenom, un consolidateur des cabinets comptables en Finlande dont la valorisation avait été divisée par deux alors que ses fondamentaux sont restés excellents. En France, nous restons investis notamment sur ABC Arbitrage, Groupe Gorge, La Française de l’Energie, Xilam, MGI Digital, Ekinops, Prodways, Reworld Media et d’autres"

Quels sont les derniers arbitrages réalisés par le fonds en France ?

" La France est un territoire d’investissement attractif et pèse pour environ 13% dans le fonds, contre 17% pour la Suède et la Grande-Bretagne. Les valeurs françaises ont la particularité d’avoir moins monté ces dernières années compte tenu du manque de souscriptions depuis 2018 sur ce territoire. Cela a permis de limiter la correction cette année. Ces valorisations attractives expliquent que les OPA au sein du fonds soient pour moitié initiées par les fonds de Private Equity à l’image de l’offre récente sur Oncodesign, moyennant une prime d’au moins 58%. Dans les moins bonnes nouvelles, nous avons connu un accident de parcours surMetabolic Explorer que nous avions choisi d’accompagner sur le moyen terme dans son projet intéressant de réindustrialisation en France. Cependant, la confiance avec le management a été rompue et nous avons préféré sortir en juin. En contrepartie, nous avons entré Sword début juillet. Cette ESN répond bien à nos critères d’alignement des intérêts, de stratégie long terme au service de l’actionnaire, de régularité et de solidité des marges."

Un fonds qui performe bien dans les périodes de hausse et de baisse du marché(Source : Quantalys)