Les marchés financiers ont pris un coup derrière la tête hier après-midi devant les chiffres de l'inflation. L'indice européen STOXX Europe 600 a perdu 1%, un bilan qui aurait néanmoins pu être pire. Même constat outre-Atlantique avec l'indice américain S&P500 qui a limité ses pertes à -0.45%. Les actifs à risque ont ainsi affiché une étonnante résilience, à l'image du Nasdaq 100 qui a longtemps évolué en territoire positif hier ou encore du bitcoin, qui a progressé de 4.50% à 20 100 USD.

Les derniers chiffres de l'inflation américaine montrent que la décrue n'est pas pour tout de suite. Au contraire, la hausse des prix a accéléré en juin. L'indice des prix à la consommation (CPI) a augmenté de 1,3% le mois dernier après une hausse de 1,0% en mai. Sur un an, il affiche un bond de 9,1%, l'augmentation la plus importante depuis novembre 1981, après +8,6% le mois précédent. Même dynamique du côté de l'indice des prix de base (Core CPI), qui, je le rappelle, exclut ceux de l'énergie et des produits alimentaires, puisque sa progression ressort à +0.7% en juin après +0.6% en mai. Dit d'une autre manière, si baisse des prix il y a, elle risque d'être désespérément lente. Cela pose problème puisque la Fed risque d'avoir à agir plus fort et plus longtemps pour reprendre le contrôle des opérations, avec le risque de voir se dessiner le scénario d'un atterrissage brutal de l'économie américaine. Preuve en est, j'écrivais lundi que le marché avait ouvert la voie à une hausse des taux de 100 points de base, mais avec une très faible probabilité.

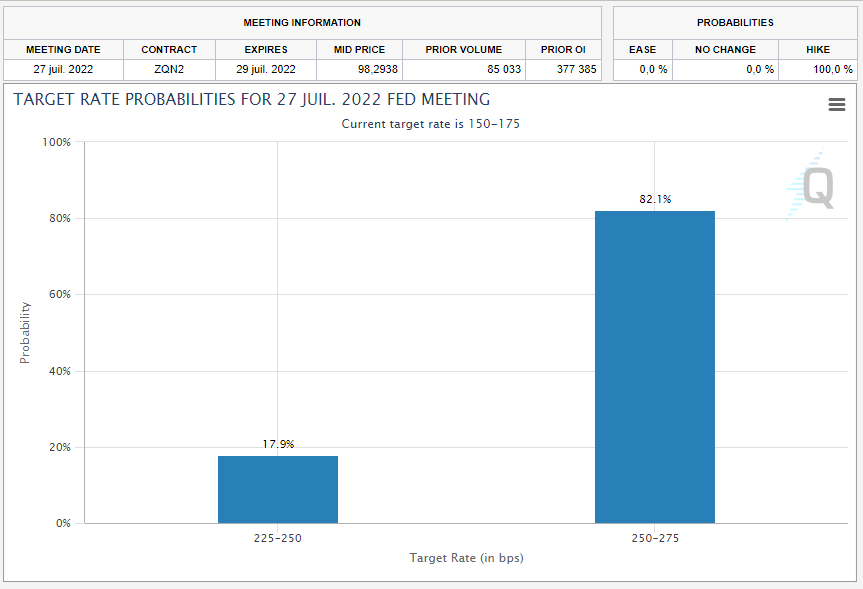

Désormais, un tel relèvement des taux directeurs à la fin du mois est possible avec 82% de chance ! Afin que vous puissiez vous en assurer par vous-même, je vous glisse ci-dessous une capture d'écran de l'outil FedWatch du CME. Je vous rappelle qu'en début d'année, la norme était de relever ses taux par quart de points, et encore, le mieux était encore de tout simplement éviter de relever les taux. Les choses évoluent très vite sur la planète bourse. La Banque du Canada l'a également démontré en devançant la Fed puisque l'Institution monétaire a relevé son taux directeur de 100 points de base pour le monter à 2,50%. Une surprise puisque le marché s'attendait là aussi à une hausse de 75 points de base.

Pour rester dans le registre des banques centrales, la Fed a publié hier soir son dernier Livre Beige, qui confirme ce que tout le monde peut constater aux Etats-Unis. Les perspectives de croissance sont globalement négatives et l'inflation est encore plus élevée que prévu. Les augmentations des coûts des produits alimentaires, des matières premières et de l'énergie (en particulier du carburant) sont restées importantes et les prix augmentent parce que les entreprises répercutent la hausse de leurs coûts sur les consommateurs.

Pour la séance du jour, l'agenda macroéconomique comprend encore des évolutions de prix avec les prix à la production aux Etats-Unis. Côté sociétés, les résultats semestriels de la plus grande banque américaine JPMorgan Chase et de Morgan Stanley seront publiés à la mi-journée, ce qui marque le début officiel de la saison des résultats semestriels. En Asie, le géant de la fabrication de puces électroniques, Taiwan Semiconductor (TSMC) a publié ses résultats du deuxième trimestre, de bons résultats soutenus par une demande importante qui permet à TSMC de battre les attentes du marché.

Sur les marchés d'Asie et du Pacifique, le Nikkei 225 japonais gagne 0,8%, pendant que le Hang Seng de Hong Kong est en passe de clôturer la séance autour de l'équilibre. A Sydney, le vert domine également puisque l'ASX 200 progresse de 0.50% à l'heure où j'écris ces lignes. Les indicateurs avancés européens évoluent autour de l'équilibre.

Les temps forts économiques du jour

Aux Etats-Unis, les inscriptions hebdomadaires au chômage et l'indice des prix à la production seront publiés à 14h30 avant les stocks pétroliers hebdomadaires à 16h30. Tout l'agenda macro ici.

L'euro flirte toujours avec la parité avec le dollar américain. L'once d'or se stabilise à 1727 USD. Le pétrole reprend un peu de hauteur avec un Brent de Mer du Nord à 100 USD le baril et un brut léger américain WTI à 97 USD. La dette américaine affiche un rendement à 10 ans à 2,95%. Le bitcoin se négocie à 20100 USD.

Les principaux changements de recommandations

- Air Liquide : UBS reste acheteur mais abaisse son objectif de cours de 166 à 151 EUR.

- Akzo Nobel : UBS reste à l'achat mais avec un objectif de cours réduit de 100 à 85 EUR.

- BASF SE : UBS dégrade sa recommandation de neutre à vendre et abaisse son objectif de 52 à 37 EUR.

- Clariant : UBS passe de neutre à vendre avec un objectif de cours réduit de 19 à 16 CHF.

- Covestro : UBS confirme son avis neutre et abaisse sa cible de 42 à 33 EUR.

- Evonik Industries : UBS passe d'achat à neutre et abaisse son objectif de cours de 33 à 20 EUR.

- Givaudan : UBS passe de neutre à vendeur et abaisse son objectif de cours de 3850 à 3250 CHF.

- Glencore : Goldman Sachs est toujours à l'achat mais avec un objectif de cours réduit de 7,45 à 6 GBP.

- Holcim : Crédit Suisse maintient son conseil à surperformance mais avec un objectif de cours réduit de 58 à 53 CHF.

- K+S AG : UBS reste neutre avec un objectif de cours réduit de 30 à 20 EUR.

- Linde PLC : BofA reste à l'achat mais ajuste sa cible qui passe de 370 à 369 USD.

- Software AG : JP Morgan dégrade sa recommandation à sous-pondérer avec un objectif de cours de 30 EUR.

- Temenos : Morgan Stanley maintient son conseil à sous-pondérer et réduit sa cible de 95 à 86 CHF.

- The Mosaic Company : UBS reste acheteur mais avec un objectif de cours réduit de 78 à 60 USD.

- Visa : Wells Fargo Securities est toujours acheteur mais avec un objectif de cours réduit de 280 à 255 USD.

- Viscofan : Berenberg initie son suivi à l'achat avec un objectif de cours de 68 EUR.

- Yara International : UBS reste neutre et abaisse son objectif de cours de 465 à 430 NOK.

- Zurich Insurance Group : JP Morgan reste à l'achat mais avec un objectif de cours réduit de 555 à 550 CHF.

En France

Annonces importantes (et moins importantes)

- TotalEnergies et Deutsche ReGas sont en pourparlers pour un accord d'importation de GNL en Allemagne.

- Airbus est en pourparlers pour vendre environ 12 avions de ligne A220 supplémentaires à Delta Air Lines.

- Sanofi publie des données positives dans l'oesophagite chez l'enfant.

- Air France-KLM et Apollo Global Management signent un accord définitif en vue d'un investissement par Apollo de 500 millions d'euros pour son unité de moteurs de rechange.

- Atos, en pleine crise de confiance boursière, nomme une nouvelle équipe de Direction.

- Gaztransport & Technigaz reçoit une commande de Samsung Heavy Industries pour la conception de cuves de deux méthaniers.

- Catana Group affiche un bond de 45% des revenus sur les neuf premiers mois de son exercice.

- OSE Immunotherapeutics nomme un nouveau directeur général.

- Miliboo, Drone Volt et Graines Voltz dévoilent leurs comptes.

Dans le monde

Annonces importantes (et moins importantes)

- Taiwan Semiconductor Manufacturing enregistre une hausse de 76,3 % de son bénéfice net au deuxième trimestre.

- Netflix choisit Microsoft pour gérer la publicité sur sa plateforme.

- Hugo Boss relève ses prévisions de résultats annuels.

- Kone Oyj réduit ses perspectives pour 2022.

- Ericsson réalise un bénéfice d'exploitation de 7,3 milliards de couronnes suédoises au cours du deuxième trimestre.

- The Swatch Group enregistre une hausse du bénéfice net de 18,5% à 320 millions de francs suisses.

- Partners Group achète 19 actifs de logistique en Finlande.

- Panasonic veut investir 4 milliards de dollars dans une usine de batteries aux Etats-Unis.

- American Airlines obtient l'autorisation du ministère des Transports des États-Unis pour desservir les aéroports cubains.

- Umicore prévoit de construire une usine de production de matériaux pour batteries à cathode active au Canada.

- Principales publications du jour : Taiwan Semiconductor, JP Morgan Chase, Morgan Stanley, Barrick Gold Corporation … Tout l'agenda ici.

Lectures et vidéos