Quand on prend un peu de bouteille, sur les marchés financiers comme ailleurs, on apprend vite que le monde n'est jamais binaire dès lors qu'il intègre de l'humain. Je l'explique souvent à mes enfants ou aux stagiaires frais émoulu(e)s de l'école qui débarquent avec quelques certitudes. Jouer aux méchants et aux gentils n'a qu'un temps. Et là vous vous dites : mais où nous emmène-t-il ce matin ? Pas de panique, je raccroche les wagons. Enfin je crois.

En période de crise aigüe comme ce fut le cas au plus fort du Covid-19, la naturel revient au galop et on se retrouve dans un premier temps avec d'un côté des négationnistes cyniques ("n'importe quoi, vous vous emballez pour rien") et de l'autre des prévisionnistes angoissés ("on va tous mourir ou presque"). Les deux clans se trompent et la réalité est, une fois de plus, intermédiaire et peut se résumer ainsi : le coronavirus a provoqué des dégâts considérables mais ses conséquences ne sont pas aussi extrêmes que ce qui était projeté. Mais les modélisations économiques qui ont tourné dernièrement, en plus de faire étalage de limites inquiétantes, sont plus pessimistes que la réalité. Cela s'est vu avec les chiffres de l'emploi ou de la consommation aux Etats-Unis.

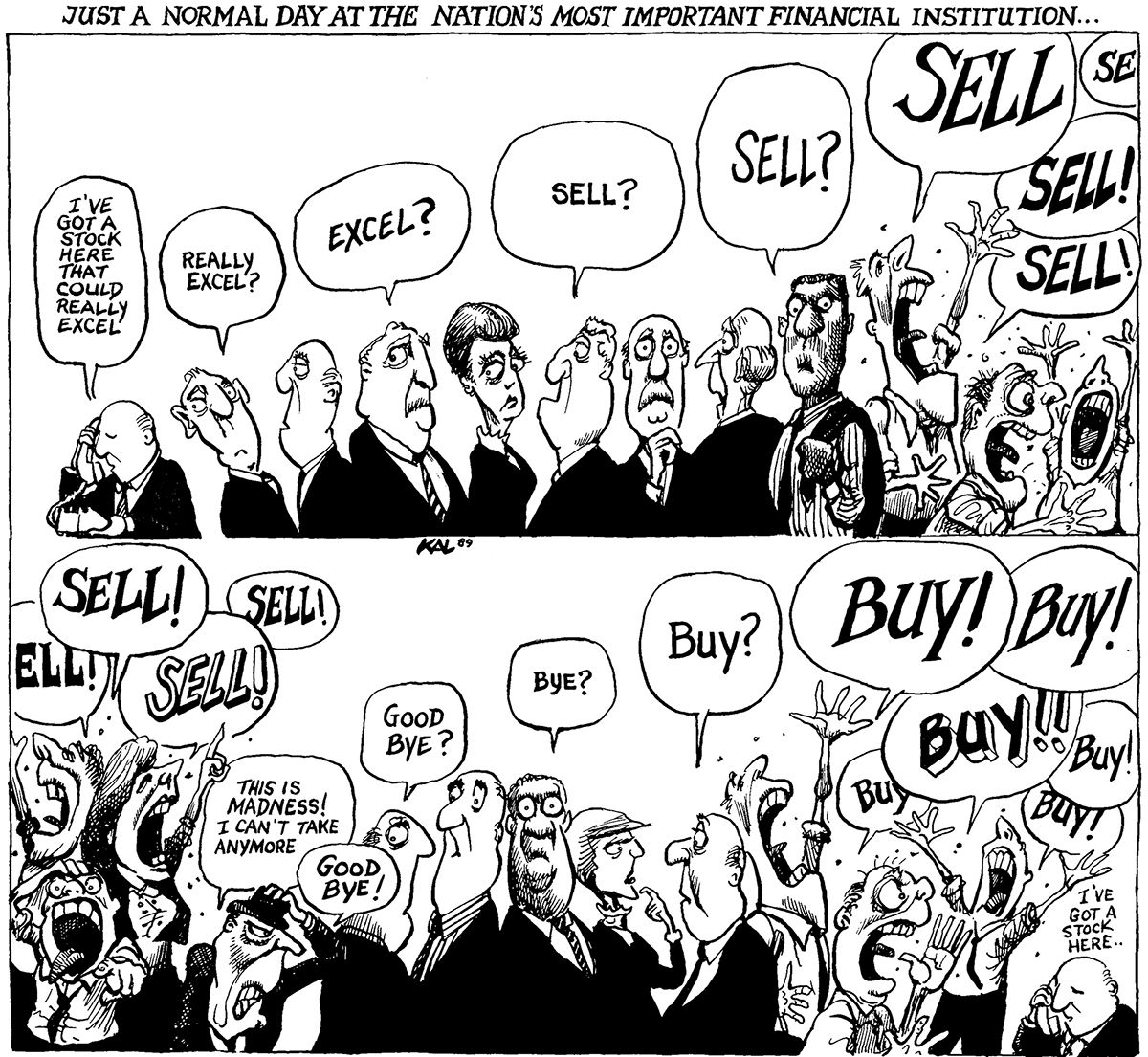

Et cela devrait continuer par un simple effet de base. Les variations mensuelles et trimestrielles sont en accélération mécanique dans tous les secteurs. Même les plus affectés par le Covid-19. Par exemple, les statistiques de ventes automobiles de mai affichent des taux de croissance importants puisqu'aucun véhicule n'a été vendu en avril. Les ventes dans l'habillement aussi. Même les restaurants et les hôtels vont afficher de belles pentes haussières dans les semaines qui viennent. Ils partent de zéro. En "glissement mensuel", pas en "glissement annuel", évidemment. Mais ces statistiques de croissance à deux chiffres ont un effet positif massif sur les indicateurs de confiance et sur la perception des investisseurs. Elles sont même plus puissantes que les certitudes sur la contraction des PIB dans les mois à venir et que les multiples risques qui menacent l'Economie. Et expliquent une partie du rebond des indices depuis la fin du mois de mars, même si on garde une certaine impression d'emballement un peu frénétique, qui n'est pas sans rappeler le fameux dessin du dessinateur américain Kal.

Le CAC40 grappillait 0,1% à 4956 points à l'ouverture, même si les investisseurs gardent un œil sur la résurgence des cas de Covid-19 dans le sud des Etats-Unis et en Chine, et sur la poursuite de la dégradation de la situation sanitaire au Brésil.

Les temps forts économiques du jour

L'inflation est au programme aujourd'hui, au Royaume-Uni (8h00), en Europe (11h00) ou au Canada (14h30). Aux Etats-Unis, les permis de construire et les mises en chantiers (14h30) précèderont l'indice des indicateurs avancés du Conference Board et les stocks pétroliers (16h30), avant une nouvelle audition de Jerome Powell par les parlementaires au Capitole (18h00).

L'euro est repassé sous la barre de 1,13 USD. L'once d'or est stable à 1725 USD. Le pétrole reflue, à 37,45 USD le WTI et 40,30 USD le Brent. Le rendement de l'obligation d'État américaine à 10 ans atteint 0,73%. Le Bitcoin baisse légèrement sous les 9500 USD.

Les principaux changements de recommandations

- Anheuser-Busch Inbev : Renaissance Capital démarre le suivi à conserver.

- BNP Paribas : Société Générale passe de conserver à vendre en visant 30 EUR.

- Camurus : Jefferies reste à l'achat avec un objectif de cours relevé à 183 SEK.

- Indivior : Jefferies reste à conserver avec un objectif de cours relevé à 70 GBp.

- Kingspan : Société Générale démarre le suivi à l'achat en visant 63 EUR.

- Lindt : MainFirst passe de conserver à vendre en visant 6800 CHF.

- Maisons du Monde : Berenberg reste à l'achat avec un objectif de cours relevé de 12,50 à 13 EUR.

- Pandora : HSBC passe de conserver à acheter en visant 480 DKK.

- Prosus : HSBC passe de conserver à acheter en visant 93 EUR.

- Recordati : Goldman Sachs passe de neutre à achat en visant 51,80 EUR.

- Rockwool : Société Générale démarre le suivi à vendre en visant 1500 DKK.

- RWE : HSBC passe de conserver à acheter en visant 37 EUR.

- Software AG : Baader Helvea reste à l'achat avec un objectif de cours relevé de 34 à 36,50 EUR.

- Ubisoft : Stifel démarre le suivi à l'achat en visant 80 EUR.

- UCB : AlphaValue passe de vendre à alléger avec un objectif de cours relevé de 84 à 96,90 EUR.

- WPP : Goldman Sachs passe de neutre à achat en visant 800 GBp.

L’actualité des sociétés

En France

Tidjane Thiam, Emma Watson et Jean Liu font leur entrée au conseil d'administration de Kering. Gilles Clavie nommé directeur général d'AccorInvest (Accor) à la place de John Ozinga. Capgemini refinance la dette d'Altran avec deux emprunts obligataires totalisant 1,6 Md€ signés dans de très bonnes conditions. Ipsen obtient une revue accélérée de la FDA pour Nalirifox chez certains patients atteints d'un adénocarcinome canalaire pancréatique. Bic va racheter le fabricant français de briquets Djeep pour 40 M€. Quadient lance sa plateforme cloud d'automatisation documentaire baptisée Impress. Euronext lance un nouvel indice de sociétés bas carbone. Icade et easyHotel signent un bail pour la réalisation d'un hôtel dans le Parc des Portes de Paris. Covivio place 500 M€ d'obligations à 10 ans à 1,625%. Noxxon lève 1,3 M€ par placement privé. Safe Orthopaedics confirme l'acquisition de LCI Medical. Guerbet reçoit une AMM pour Lipiodol ultra fluide en Australie. Biosynex confirme ses prévisions 2020 et prévoit une attribution de BSAR à ses actionnaires. TurkNet renforce ses services internet haut débit grâce aux équipements 400G d’Ekinops. UV Germi fournit à Electricité de France une baladeuse de décontamination. Atos, Les Hôtels Baverez, Drone Volt, Solutions 30, Visiomed, Supersonic Imagine, OSE Immuno ont communiqué sur leurs assemblées générales respectives. Qwamplify, Vente-Unique et Plastiques du Val-de-Loire ont publié leurs comptes.

Dans le monde

Qualcomm va introduire la 5G dans ses puces pour smartphones de milieu de gamme, au moment où les Etats-Unis révisent les sanctions contre Huawei dans l'intérêt des sociétés américaines. Telia confirme l'ouverture de discussions en vue de vendre sa participation indirecte dans Turkcell au fonds souverain turc pour quelque 530 M$. William Hill lance une augmentation de capital portant sur environ 20 % d'actions nouvelles, pour lever environ 245 M£. Hilton supprime 2100 emplois dans ses fonctions support dans le monde, en réponse aux conséquences du Covid-19. SpeeDx et Roche concluent un partenariat pour élargir l'accès aux tests de résistance aux antibiotiques. Oracle perd du terrain post-séance (-3%) après ses trimestriels. Iamgold confronté à plusieurs cas de Covid-19 à Rosebel. Santhera boucle son augmentation de capital. Blackstone Resources vend une participation d'exploration pour des terres rares en Norvège pour 22 MCHF. Royalty Pharma flambe de 57% le jour de son entrée en bourse. Le laboratoire chinois Sinopharm a obtenu des données prometteuses sur un vaccin contre le Covid-19.

Ça publie. Progressive Corporation, SSE Plc, Berkeley Group, Domino's Pizza, Kingfisher…

Lectures

- A lire dans Les Echos, Bruxelles veut tourner la page de l'Europe naïve.

- ZeroHedge, déjà dans le collimateur d'autres géants du net, interdit de Google Ads à cause des commentaires racistes et extrémistes de ses utilisateurs.

- Les USA, qui n'ont pas les moyens de leurs ambitions sur la 5G, doivent rouvrir la porte à Huawei, explique Reuters.

- La Floride, le Texas et l'Arizona enregistre un nombre record de cas de Covid-19 en un jour, les nouvelles craintes de l'Amérique dans le New York Times (en anglais).

- Le projet Hyperloop de l'EPFL devient une startup soutenue par l'Europe, dans Heidi News.

{kind=link}