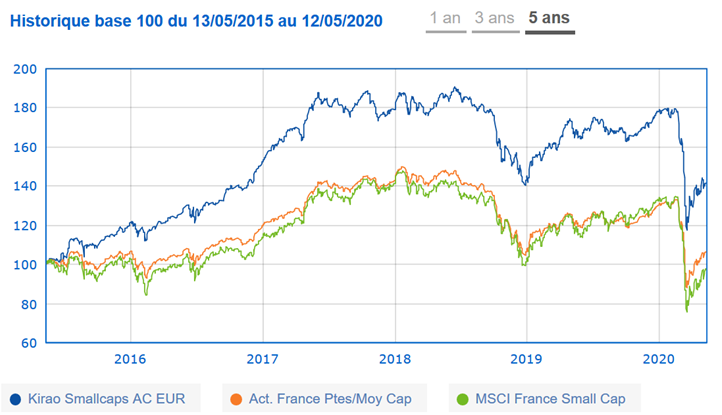

Investi sur des valeurs moyennes à 80% françaises, Kirao Small Caps entre dans notre sélection pour son 5e anniversaire. Avec une progression moyenne annuelle de 7,5%, ce fonds de 73 M€ lancé par la société de gestion Kirao AM surperforme nettement sa catégorie, nous avons donc cherché à comprendre pourquoi. En pleine crise sanitaire et maintenant économique, nous avons également interrogé le gérant sur ses derniers choix d’investisseur. Entretien.

Saad Benlamine, le fonds Kirao Small Caps fait son entrée dans les hauts de classement à l’occasion de son 5e anniversaire. Comment avez-vous fait la différence ?

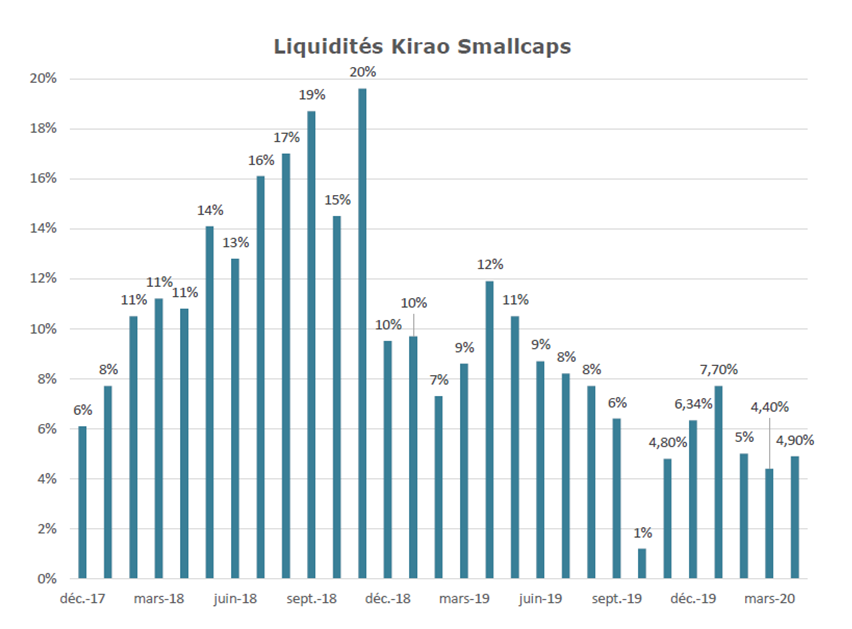

"Kirao AM est une société entrepreneuriale à taille humaine puisque nous sommes 16 personnes dont 5 dédiés à la gestion des fonds. Tous les associés ont investi une part importante de leur patrimoine dans les fonds, ce garantit un fort engagement de l’équipe de gestion. Notre fonds small caps a un profil tout-terrain, ce qui lui a permis de surperformer dans les marchés haussiers comme baissiers. Après une forte surperformance les deux premières années, années porteuses pour les valeurs moyennes, nous avons connu de très beaux succès, notamment sur des valeurs comme Octo Technologies, Trigano ou encore Fountaine Pajot. La fin 2017 fut plus compliquée avec les contre-performances sur SRP Group et Criteo qui nous ont couté 5 à 6 points de performance. Le fonds a en revanche bien résisté dans la baisse de 2018, aidé entre autres par une poche de liquidités de 15 à 20%. A l’époque, il était difficile de trouver des valeurs offrant un couple rendement/risque asymétrique, c’est-à-dire recelant un potentiel de revalorisation à moyen long terme beaucoup plus élevé que le potentiel de baisse. Cela passe par une appropriation du travail d’analyse fondamentale de l’entreprise et de projection en chiffres de ses perspectives sur plusieurs années. C’est par exemple ce que nous faisons actuellement sur Maisons du Monde qui, si l’on se projette sur l’année 2022 où l’entreprise devrait retrouver ses niveaux de résultat 2019 avec un moindre endettement net, a le potentiel pour doubler en Bourse.".

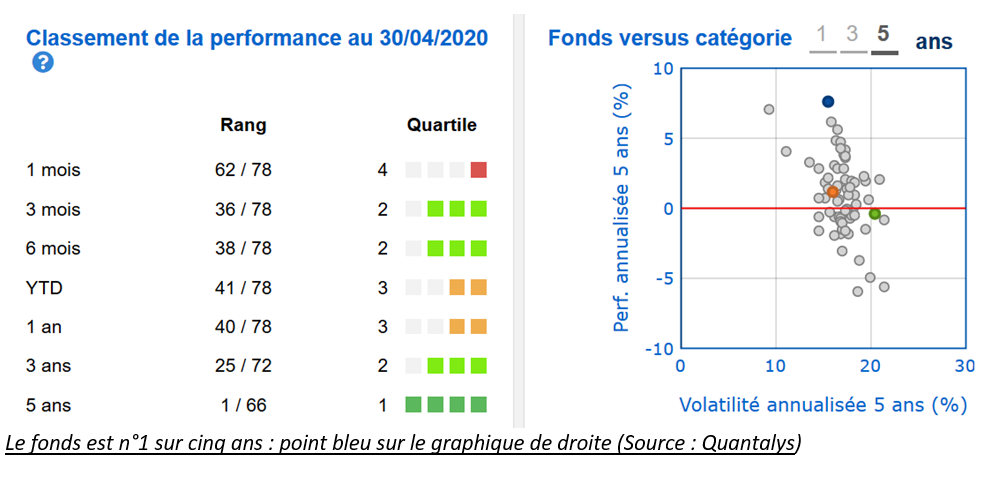

Le fonds surperforme sa catégorie sur 5 ans. Source : Quantalys

Quel est le portrait-robot de la valeur parfaite pour Kirao Small Caps ?

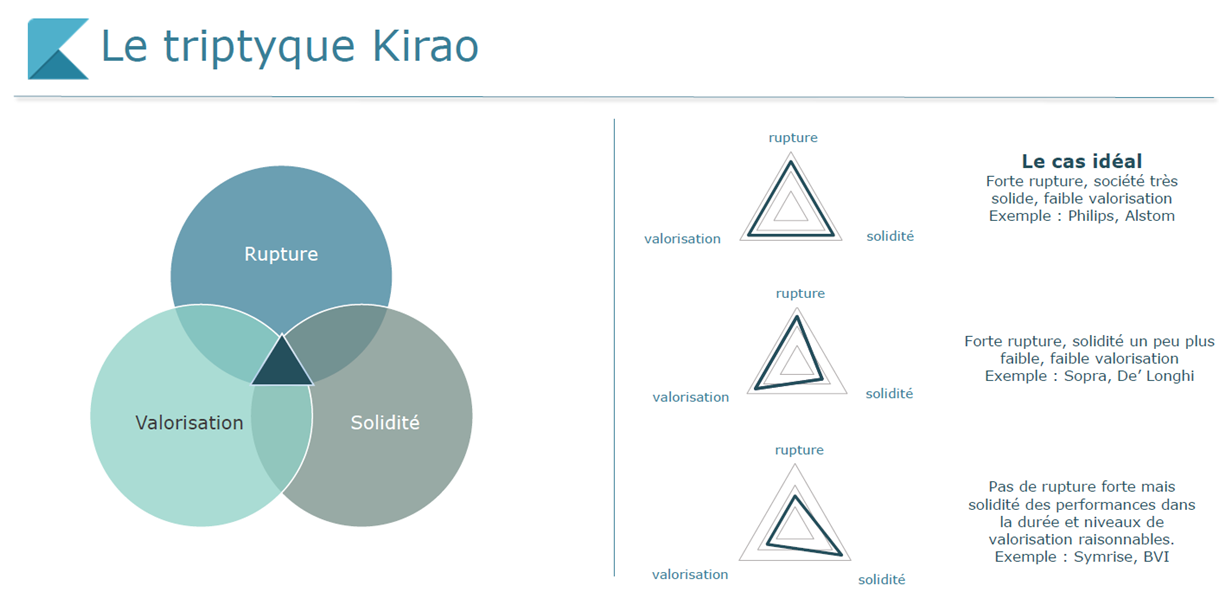

"La valeur idéale allie une rupture dans son histoire (acquisition structurante, nouveau manager, …), une grande solidité (parts de marché, marques, bilan sain et forte génération de cash…) et une valorisation attractive. Le cabinet de conseil en technologies Octo était dans ce cas et a pesé jusqu’à 7% du fonds peu avant de faire l’objet d’une OPA. Aujourd’hui, Elis, le leader européen de la blanchisserie industrielle, valide ce triptyque rupture/solidité/ valorisation. Sa position concurrentielle est solide : en tant que n°1 européen, il dispose de la taille critique pour atteindre une efficience opérationnelle et massifier ses achats de façon à pratiquer des prix très compétitifs et gagner des parts de marché. L’acquisition majeure du britannique Berendsen réalisée fin 2017 a joué le rôle de rupture en permettant d’élargir géographiquement les barrières à l’entrée et de les rehausser en augmentant les synergies d’achats. Quant à la valorisation, certes la société connait des effets adverses avec la crise sanitaire, mais avec une baisse de 40% de l’activité en avril le point bas est passé et en se projetant sur 2021, 2022 avec des niveaux de rentabilité plus normatifs, le cours a le potentiel pour doubler sur la base d’un multiple EBIT cible de 12x."

Source : Kirao AM

Un point faible sur Elis ?

"Le fort endettement, c’est d’ailleurs ce qui a précipité la chute boursière du titre. Il y a des craintes sur le modèle financier d’Elis qui s’apparente à un modèle LBO avec un fort recours à l’effet de levier. Nous pensons cependant que la situation est maîtrisée de ce côté et que cela jouera également à la hausse. Par ailleurs, la position concurrentielle a encore une belle marge d’amélioration sur certains territoires comme l’Allemagne ou la Suisse. La direction y travaille."

Comment l'équipe de gestion positionne-t-elle le fonds dans cette période particulière ?

"Après avoir adopté une stratégie plutôt défensive de 2018 à mi-2019, le fonds a retrouvé une réserve de performance importante et nous sommes actuellement investis à 95%. Si une moitié du portefeuille a très bien rebondi en avril, une autre garde tout son potentiel de revalorisation. On y trouve des valeurs dans le secteur des médias (TF1, Publicis, Reworld), du nautisme (Bénéteau et Fountaine Pajot), de la distribution non alimentaire (Puma, Maisons du Monde et SMCP) ou encore des acteurs liés de près ou de loin au secteur de l'automobile ou de l'aéronautique (IGE+XAO, Alten, SII). Si la visibilité peut sembler faible, les positions sont solides et les valorisations historiquement basses. Nous n’avons pas de secteur ou de thématique favorite, nous raisonnons au cas par cas, tous secteurs confondus, toujours à la recherche d’un couple rendement/risque attractif. En l'occurrence, pour la première fois depuis 2017, nous retrouvons des couples rendement/risques intéressants sur certaines valeurs industrielles, notamment dans le secteur automobile, qui sera moins durablement affecté que l’aéronautique selon nous. Il convient cependant d’être très sélectif dans cette industrie, en évitant par exemple les acteurs très endettés comme Valeo. Akwel et Plastic Omnium ont notre préférence dans le secteur. Nous sommes confiants sur leur capacité à traverser la crise et à en ressortir renforcés grâce à des bilans solides qui leur donne des capacités d’acquisition à l’instar d’Akwel qui vient de faire une offre pour acheter Novares, équipementier automobile mis à mal par la crise et une dette excessive.

Nous avons financé ces récentes acquisitions en vendant Evolis car le cours de la société se maintenait à son niveau d’OPA, et en cédant dans de bonnes conditions notre participation dans Harvest (4% du portefeuille) au management. Là aussi, le cours n’avait pas bougé durant la baisse et le potentiel était devenu mécaniquement moins intéressant que pour d'autres valeurs."

En quoi investissez-vous de façon responsable les capitaux que l’on vous confie ?

"L’investissement socialement responsable n’est pas une thématique en soi chez Kirao, il fait partie intégrante de notre analyse pour chacune des valeurs dans lesquelles nous sommes investis. Nous ne souhaitons pas par exemple avoir une politique d’exclusion, car cette approche est selon nous trop binaire et souvent réductrice. En tant qu’actionnaires responsables nous attachons une grande importance aux aspects de gouvernance car ils sont souvent transversaux, traduisent la culture d’entreprise et donc sa manière d’aborder les aspects sociaux et l’empreinte écologique d’une entreprise. Un groupe comme Fountaine Pajot par exemple, qui met l’accent sur la formation et l’intéressement de ses employés aux résultats de l’entreprise a toute nos faveurs de ce point de vue."