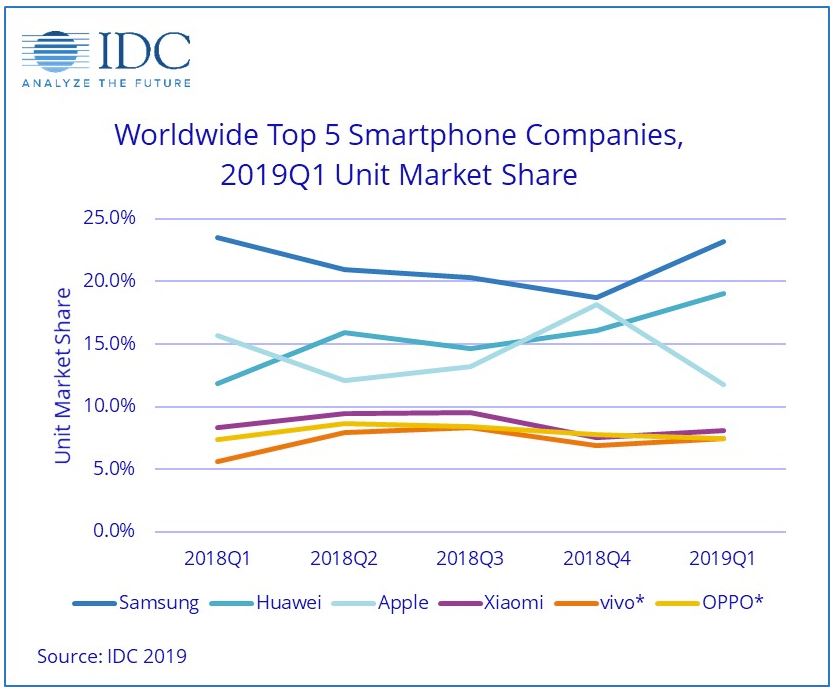

Vous avez peut-être été surpris il y a quelques mois de voir débarquer Huawei au beau milieu des tractations politico-commerciales entre Pékin et Washington. Evidemment, tout le monde vous explique maintenant que c'était cousu de fil blanc, que le Chinois était au cœur des enjeux depuis longtemps et qu'il est le leader mondial de la 5G. Pour une majorité de consommateurs, Huawei était jusqu'à une période récente avant tout un gentil fournisseur de smartphones d'un rapport qualité prix intéressant, qui apportait un peu d'exotisme dans la bataille Apple-Samsung. En réalité, grâce à sa fulgurante ascension, le groupe est non seulement un acteur majeur des terminaux (cf. le graphique qui suit), mais aussi un leader des équipements de télécommunications, en concurrence frontale avec des Nokia, Cisco ou Ericsson dans la 5G, les routeurs, les switches... bref, tout ce qui permet de bâtir des réseaux de télécommunications.

Evolution récente des parts de marchés des principaux vendeurs de smartphones (Source IDC - Cliquer pour agrandir)

"Le simple fait qu'Huawei a été placé au centre des débats prouve sa puissance commerciale, suffisamment pour que les Etats-Unis la considèrent comme une menace", explique Paul Gait. Et si les accusations contre le groupe chinois sont multiples, une chose est sûre : Huawei est devenu l'égal ou le quasi-égal de géants de la technologie américaine, en un temps record. L'analyste ne s'intéresse pas vraiment au "comment" mais plutôt au "pourquoi". Et ce pourquoi, selon lui, est que les barrières à l'entrée sont finalement assez basses dans la technologie. D'ailleurs, il existe pour chaque star occidentale du secteur son pendant chinois. Face à Amazon, Facebook et Uber se dressent Tencent, Alibaba et DiDi. Nous y reviendrons un peu plus loin.

Du rapport entre Huawei et le minerai de fer

Désormais, tout le monde a bien compris qu'Huawei est un acteur majeur de l'avenir des télécommunications. C'est à partir de ce moment que Bernstein va nous faire doucement glisser vers le secteur minier. Voyant son poulain fragilisé – il cristallise à lui seul une bonne partie des griefs américains - Pékin a dégainé la menace d'une fermeture du robinet des terres rares. "Les terres rares sont un segment presque insignifiant de l'écosystème de l'industrie minière, tandis qu'Huawei est une entreprise technologique dominante à l'échelle mondiale. Pourtant, les représailles sont perçues par beaucoup comme étant d'une ampleur égale", poursuit Paul Gait.

Comment expliquer la dissymétrie apparente ? Gait prend pour exemple le marché du minerai de fer. Depuis trente ans, la Chine essaie de bâtir, sans réel succès, sa propre industrie du fer. Malgré l'appui politique et financier de l'Etat, des normes environnementales à géométrie variable et une main d'oeuvre abondante et mal rémunérée, la production recule et n'est pas en mesure de concurrencer les importations des grandes compagnies, car ses coûts sont largement plus élevés ("même la moins rentable des mines australiennes est plus productive que la moyenne des mines chinoises"). Pour l'équipe de recherche de Bernstein, la raison en est évidente : "contrairement aux technologies de l'information, soit vous avez une bonne géologie, soit vous n'en avez pas, et la productivité de l'industrie minière d'un pays est fonction de sa dotation géologique… le fait d'être propriétaire d'une géologie de qualité supérieure n'est pas reproductible". La Chine n'est pas seule dans ce cas : le Royaume-Uni, l'Allemagne, la France, le Japon et les États-Unis sont incapables de concurrencer l'Australie et le Brésil. Contrairement au secteur technologique, les barrières à l'entrée du compartiment minier sont quasiment insurmontables. Pas de Rio Tinto chinois donc.

Du rapport entre Huawei et le minerai de fer

Désormais, tout le monde a bien compris qu'Huawei est un acteur majeur de l'avenir des télécommunications. C'est à partir de ce moment que Bernstein va nous faire doucement glisser vers le secteur minier. Voyant son poulain fragilisé – il cristallise à lui seul une bonne partie des griefs américains - Pékin a dégainé la menace d'une fermeture du robinet des terres rares. "Les terres rares sont un segment presque insignifiant de l'écosystème de l'industrie minière, tandis qu'Huawei est une entreprise technologique dominante à l'échelle mondiale. Pourtant, les représailles sont perçues par beaucoup comme étant d'une ampleur égale", poursuit Paul Gait.

Comment expliquer la dissymétrie apparente ? Gait prend pour exemple le marché du minerai de fer. Depuis trente ans, la Chine essaie de bâtir, sans réel succès, sa propre industrie du fer. Malgré l'appui politique et financier de l'Etat, des normes environnementales à géométrie variable et une main d'oeuvre abondante et mal rémunérée, la production recule et n'est pas en mesure de concurrencer les importations des grandes compagnies, car ses coûts sont largement plus élevés ("même la moins rentable des mines australiennes est plus productive que la moyenne des mines chinoises"). Pour l'équipe de recherche de Bernstein, la raison en est évidente : "contrairement aux technologies de l'information, soit vous avez une bonne géologie, soit vous n'en avez pas, et la productivité de l'industrie minière d'un pays est fonction de sa dotation géologique… le fait d'être propriétaire d'une géologie de qualité supérieure n'est pas reproductible". La Chine n'est pas seule dans ce cas : le Royaume-Uni, l'Allemagne, la France, le Japon et les États-Unis sont incapables de concurrencer l'Australie et le Brésil. Contrairement au secteur technologique, les barrières à l'entrée du compartiment minier sont quasiment insurmontables. Pas de Rio Tinto chinois donc.

En Australie-Occidentale, le système intégré de BHP comprend 7 mines, 2 ports et plus de 1 000 kilomètres de voies ferrées (Source BHP)

Mais où veulent en venir les analystes de Sanford Bernstein ? A la revanche du secteur primaire et à son importance pour celui des produits finis. Paradoxalement, "l'exploitation minière continue d'être valorisée sur la base de multiples punitifs", regrette Paul Gait, qui pense que le fossé prétendu entre la nouvelle et l'ancienne économie est au final fallacieux. Il l'est d'autant plus que les performances financières entre Rio Tinto, BHP, Vale d'un côté et Apple de l'autre ne sont pas forcément en faveur de l'Américain : si son ROCE est plus élevé, les marges d'Ebitda et d'Ebit des groupes miniers sont supérieures à celles de la marque à la pomme.

L'équipe de recherche de Bernstein prêche un peu pour sa paroisse. D'ailleurs, les "implications d'investissement" en pied d'étude se résument en trois mots : "Buy Rio Tinto". Mais son éclairage sur la dépendance du secteur des produits finis au secteur primaire est très intéressant, surtout lorsqu'il est mis en perspective avec la problématique des terres rares, une niche de la spécialité minière mais une niche à gros enjeux, pour laquelle la Chine dispose d'une "dotation géologique de qualité supérieure", pour reprendre les termes de l'analyse. Pékin profite ainsi de barrières à l'entrée considérables, comme l'explique Jordan Dufee dans l'excellent état des lieux qu'il a dressé il y a quelques jours sur la problématique des terres rares (je prêche aussi pour ma paroisse).