BRAZIL IBOVESPA

BRAZIL IBOVESPA

Cette crise politique enfonce un peu plus le Brésil, déjà malmené par la pire récession économique de son histoire. Le PIB s’est effectivement contracté de 3,8% en 2015 et 3,6% en 2016. Dans ce contexte, la reprise s’annonce difficile, le FMI ayant récemment confirmé sa prévision de croissance en 2017 à seulement 0,2%.

Par ailleurs, le taux de chômage a battu un nouveau record historique à 13,7%, représentant pas moins de 14 millions de chômeurs recensés. A contrario, le salaire moyen tend à diminuer alors que l’inflation se maintient à des niveaux élevés à 4,57% pour le premier trimestre (bien qu’il y ait de nettes améliorations par rapport à 2016).

CBOE Brazil ETF Volatility Index

En conséquence, tenant compte de la recrudescence du risque politique, la volatilité implicite des options adossées au Bovespa a tutoyé un seuil élevé, jusqu’à 50% (A). Toutefois, on reste encore très loin des niveaux de volatilité enregistrés en 2014 à plus de 70% (B).

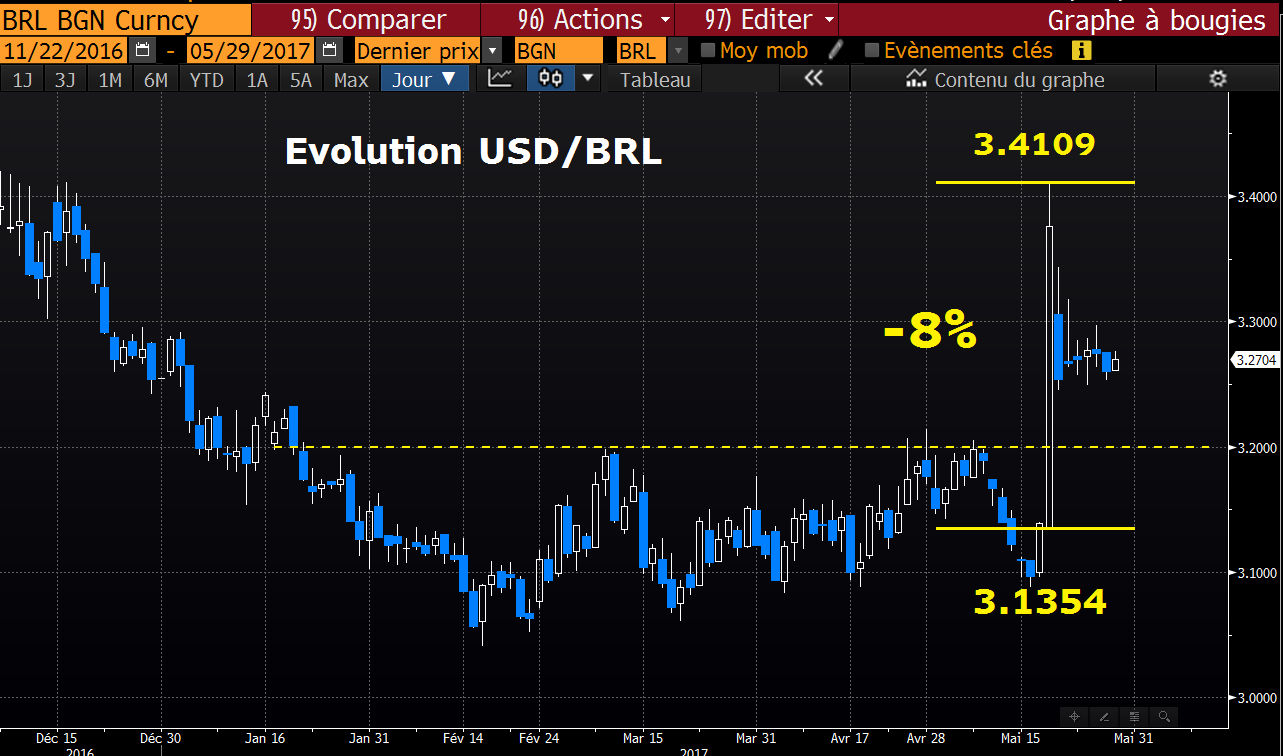

Evolution du réal brésilien face au dollar

En outre, la lourde chute du réal brésilien face au dollar confirme la méfiance des investisseurs internationaux. La monnaie nationale brésilienne a ainsi perdu près de 5% face au dollar depuis la poursuite du scandale. Toutefois, la paire USD/BRL semble se stabiliser autour de 3,30 BRL, l’attentisme semble ainsi l’emporter.

Graphiquement, en données hebdomadaires, l’indice brésilien évolue sous une oblique descendante testée en 2008 (I), en 2010 (II) et en 2017 (III). Les cours ont été bloqués sous 68 000 points (C), avant de subir de violents dégagements jusqu’à la moyenne mobile à 50 semaines (61 000 points), qui fait office de support. On soulignera, malgré cette grande bougie rouge, la résilience de l’indice qui enregistre une performance positive de 5% depuis le 1er janvier, et près de 30% en glissement annuel. La tendance est à la neutralité, le pire n’est donc pas certain. On attendra une clôture au-dessus de la résistance oblique, qui ouvrira un nouveau potentiel haussier, pour prendre des positions longues. A contrario, une cassure des 57 500 points (D) serait le signe d’une dégradation plus profonde, synonyme d’un retracement de la hausse des deux dernières années. La réalisation de l’un de ces deux scénarii sera évidemment fonction de l’évolution politico-sociale du Brésil.