La Banque nationale suisse (BNS) a publié son dernier examen de la situation économique jeudi 14 décembre dans lequel elle a décidé de maintenir l’orientation accommodante de sa politique monétaire et de garder ses taux inchangés. Cette dernière nous a à ce titre informé dans son communiqué de presse1, conserver la marge de fluctuation du Libor à trois mois entre -1.25% et -0.25%, ainsi que son taux d’intérêt appliqué aux dépôts à -0.75%. En effet, bien que la surévaluation de la monnaie ait été atténuée (franc affaibli face à l’euro mais apprécié face au dollar), son niveau est jugé encore trop élevé. Elle se laisse alors l’opportunité d’intervenir au besoin sur le marché des changes afin d’assurer la stabilité de l’évolution des prix et de soutenir l’activité économique – cette dernière repartant à la hausse depuis ce début d’année (voir schéma PIB réel).

Avec un baromètre conjoncturel KOF2 au plus haut depuis 2010 (à 111.34), les analystes restent optimistes quant aux perspectives et la BNS a relevé ses prévisions de croissance et d’inflation, justifiant cette révision par une conjoncture propice au niveau international et des conditions de change légèrement favorables (revalorisation de l’euro).

Les entreprises ont notamment bénéficié de ce dynamisme conjoncturel mondial et de la dépréciation du franc qui ont favorisé les exportations, leur permettant ainsi de voir augmenter de façon significative leurs chiffres d’affaires (voir graphique).

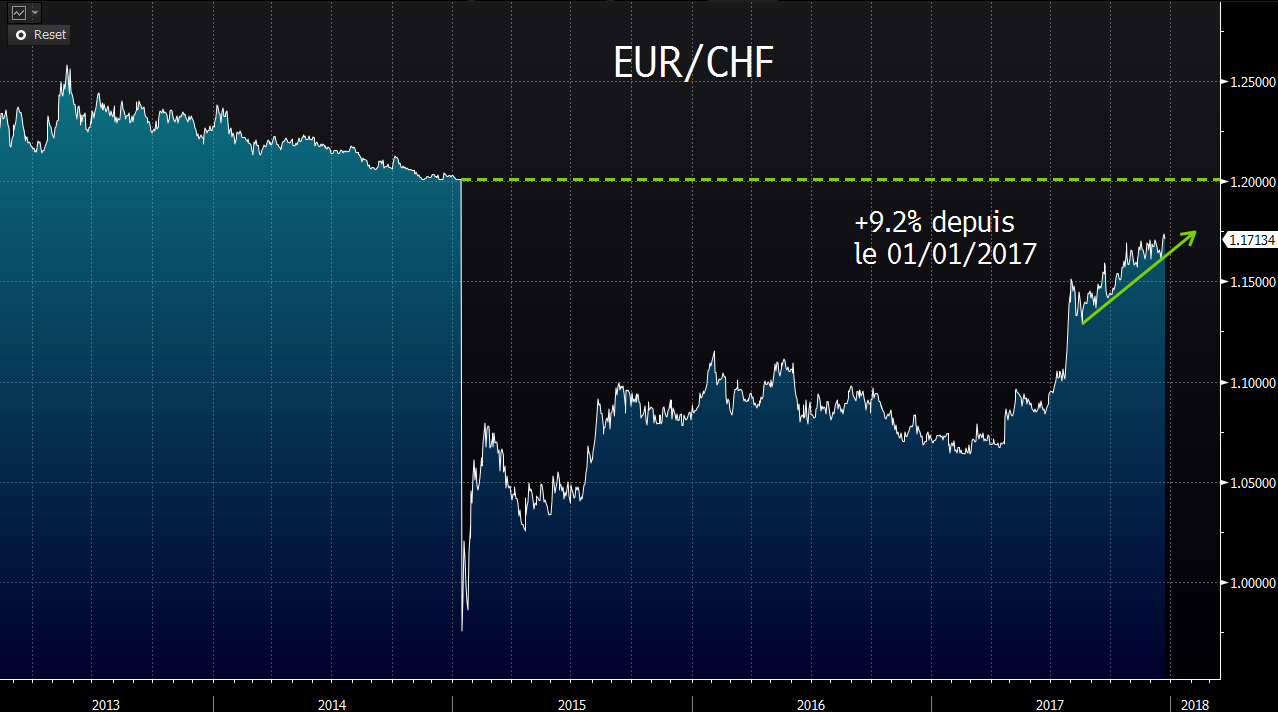

Cette hausse continue du taux de change EUR/CHF se veut rassurante pour la Suisse, dont la croissance dépend fortement des échanges internationaux, notamment avec son partenaire de premier rang, l’Europe. Cette dernière a été soutenue par la macroéconomie et a notamment permis à la Suisse d’éviter d’entrer en récession suite à la rupture brutale du taux à 1.20 CHF. D’un point de vue graphique, la tendance est franchement haussière et semble se diriger à nouveau vers ce seuil significatif de 2015 (voir graphique).

En bref, de nombreux indicateurs et statistiques comme le taux d’utilisation des capacités de production, la propension des entreprises à investir, le sentiment économique des chefs d’entreprises, etc. nous indiquent que la situation économique, qui s’est améliorée dernièrement, devrait poursuivre sur sa bonne lancée.

Point technique

Quel que soit l’horizon de temps (court, moyen ou long terme), techniquement la tendance est haussière pour l’indice phare du marché suisse, le SMI.

L’indice présente une configuration intéressante puisque depuis le début de l’année il a progressé de près de 14%, cette progression étant marquée par des phases de consolidation importantes. Nous pouvons relever à titre d’illustration le trading range de mai à septembre, qui a été franchi à la hausse début octobre, avant de réaliser un double bottom, en partie dû aux publications de résultats décevantes du troisième trimestre des sociétés.

Fin novembre à mi-décembre, nous avons observé une nouvelle phase d’accumulation, cette dernière ayant laissé place à un retour de la volatilité, à quelques jours de la décision concernant la réforme fiscale américaine. Le jour du vote, soit mercredi 20 décembre, l’indice a cédé plus de 0.8%, pour amorcer un rebond dès le lendemain sur un support moyen terme majeur (voir graphique).

Fin novembre à mi-décembre, nous avons observé une nouvelle phase d’accumulation, cette dernière ayant laissé place à un retour de la volatilité, à quelques jours de la décision concernant la réforme fiscale américaine. Le jour du vote, soit mercredi 20 décembre, l’indice a cédé plus de 0.8%, pour amorcer un rebond dès le lendemain sur un support moyen terme majeur (voir graphique).

Palmarès secteurs et composants.

Le SMI est composé de 20 valeurs, toutes dans le vert depuis le début d’année 2017.

Au niveau des performances sectorielles, ce sont les consommations cycliques qui ont surperformé avec environ 24% de progression, suivi par les valeurs industrielles et les matériaux de base qui ont engrangé environ 21%.

La société Lonza Group, spécialisée dans le développement et la commercialisation de produits chimiques et biotechnologiques, a évolué près de 63% depuis janvier, suivie de près par Sika, issue du secteur des matériaux de base, qui enregistre plus de 62% de performances.

Toutefois, le secteur de la santé est celui qui s’est le moins bien comporté sur l’ensemble de l’année, bien qu’il ait progressé de 11%. Celui des services financiers et des télécommunications s’en sortent également légèrement moins bien que les autres, avec respectivement 13 et 14%.

Le palmarès des sociétés ayant ainsi sousperformé cette année sont, la société de réassurance Swiss RE, en raison des pertes causées par les ouragans Harvey, Irma et Maria, ainsi que LafargeHolcim (+5.8%), spécialiste des matériaux de construction, soupçonné d’avoir financé des groupes jihadistes en Syrie. Enfin, Geberit, qui est une société industrielle leader des systèmes sanitaires, a progressé de 8%, ce qui reste une performance positive mais toutefois inférieure aux prévisions et aux performances réalisées sur l’année 2016, celle-ci ayant été particulièrement affectée par les mauvais résultats du troisième trimestre.

1http://www.zonebourse.com/SWISS-NATIONAL-BANK-73764/actualite/Swiss-National-Bank-Examen-du-14-decembre-2017-de-la-situation-economique-et-monetaire-25665295/

2https://www.kof.ethz.ch/fr/previsions-indicateurs/indicateurs/kof-barometre-conjoncturel.html