Sébastien Faijean, en quoi la recherche IDMidcaps se différencie-t-elle de la recherche action traditionnelle ?

" Nous avons créé IDMidcaps en 2000 afin de produire une recherche indépendante, c’est-à-dire non rémunérée par le courtage ni les émetteurs mais par nos clients investisseurs. Nous sommes uniquement dédiés à l’univers des small et mid caps car il nous semble qu’au-delà de 2 milliards de capitalisation boursière, une valeur est généralement très suivie par les analystes, ce qui rend l’univers plus efficient et les évolutions de cours plus dépendantes des évolutions de leurs recommandations. "

Quelle est votre approche de cet univers des petites capitalisations ?

" Nous cherchons les actions offrant le meilleur rapport qualité/prix, ce qui devient assez original dans un marché où le momentum à court terme a tendance à prendre le dessus. Nous cherchons donc les valeurs qui peuvent doubler ou tripler à moyen/long terme. Pour cela, nous nous appuyons sur un outil informatique propriétaire que nous alimentons en rencontrant les managers des sociétés (plus de 1000 rencontres annuelles), en élaborant des prévisionnels de chiffres et notamment de cash-flow et en suivant le déroulement dans le temps des stratégies présentées. Sur environ 560 sociétés « investissables », c’est-à-dire qui fournissent suffisamment d’informations et dont les cash-flows sont analysables (ce qui exclut notamment les valeurs biotechs), nous en avons 300 en prévisionnel et émettons une recommandation assortie d’un objectif de cours sur une centaine. Cette mine d’informations nous permet d’offrir des solutions d’investissement plus ou moins clé en main. A titre d’exemple, nous sommes conseils et à l’origine de la création du fonds ID France Smidcaps géré par Twenty First Capital et qui figure parmi les 10 meilleurs fonds de sa catégorie sur 10 ans."

Vous avez également développé une recherche plus accessible aux investisseurs particuliers…

" Nous avons en effet décliné notre offre de façon plus synthétique et conviviale en lançant en septembre 2020 notre lettre mensuelle boursière French Flair qui s’adresse exclusivement aux investisseurs particuliers. Nous en sommes convaincus -et tous les chiffres le montrent- ces derniers ont vocation à jouer un rôle croissant sur ce segment de la cote. C’est pour cette raison que nous souhaitons leur proposer une analyse de qualité en leur racontant de très belles histoires boursières à un prix évidemment très abordable."

Que pensez-vous de la valorisation actuelle des petites et moyennes valeurs françaises ?

" L’indice CAC Mid&Small est au plus haut, mais pas sa valorisation. En effet, si l’on prend, afin de lisser les cycles, le rapport capitalisation boursière vs valeur nette comptable des sociétés (ratio P/B), il ressort actuellement à 2x en valeur médiane, contre 2,5x lors du précédent plus haut de l’indice début 2018. Or, nous avions plutôt le sentiment d’être en haut de cycle à l’époque, ce qui n’est évidemment pas le cas aujourd’hui après la crise sanitaire que nous avons connue. De plus, le ratio médian de VE/ROC pointe à 14x, ce qui est plutôt élevé par rapport au niveau de 2017 de l’ordre de 12x, mais à l’époque les résultats venaient de connaitre quatre années d’amélioration en moyenne de 12,5%/an. "

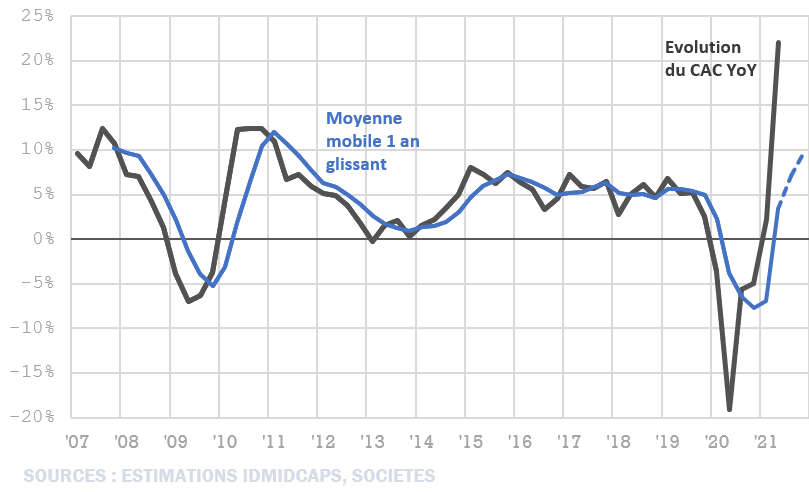

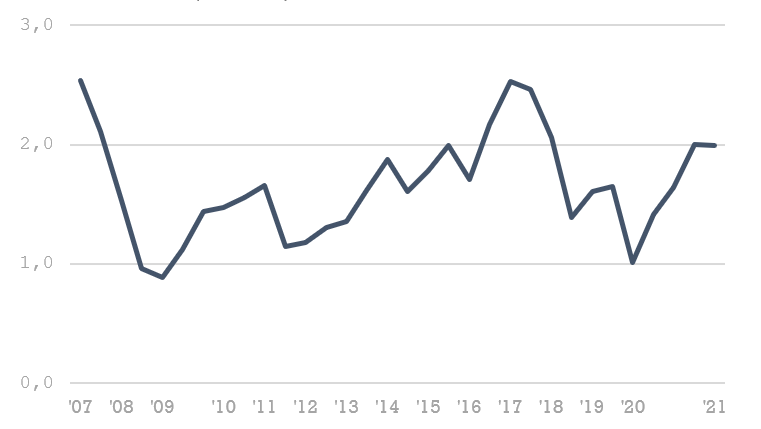

Cycles économiques (à gauche, évolution des CA trimestriels des midcaps), boursiers et valorisation (source : IdMidcaps)

Quelles tendances ressortent dans le traditionnel match value vs growth ?

" Si les valeurs de croissance ont bien performé dernièrement, les valeurs moins chères, c’est-à-dire celles qui affichent le ratio VE/CA le plus bas, ont réalisé un très bon début d’année dans la foulée de la fin 2020 et restent en situation de surperformance depuis le début de l’année. A noter que la disparité des ratios de valorisation reste très forte, avec certaines anomalies de valorisation comme Mersen, Akwel ou encore Jacquet Metals qui ne sont pas valorisées significativement plus que leurs fonds propres alors qu’elles sont bien gérées, qu’elles ont des perspectives solides et qu’elles sont largement profitables."

Quelles sont vos valeurs favorites ?

" Nous sommes clairement à l’achat sur Akwel pour la qualité de son management et sa très faible valorisation. Celle-ci est liée à la fois à la sous-estimation de la capacité du management à renouveler son offre aujourd’hui très liée aux moteurs thermiques et aux difficultés rencontrées temporairement par la chaîne logistique automobile. Nous sommes également très positifs sur Jacquet qui n’a pas de raison de ne pas retrouver son cours de 30€ atteint en 2018 sachant que ses résultats devraient atteindre des niveaux records en 2021 puis 2022.

Malgré une forte revalorisation récente, nous aimons beaucoup Vétoquinol qui restera portée par la thématique santé animale alors que le Covid a favorisé l’adoption d’animaux de compagnie. Maisons du Monde a également encore un potentiel de revalorisation important après sa hausse de plus de 20% post résultat. Le distributeur a démontré que malgré effet de base compliqué, avoir les bons produits et les bons canaux de distribution est un gage de succès. Dans le même secteur, Fnac Darty a également réussi sa transformation digitale et nous visons 71€ sur ce titre. Nous apprécions par ailleurs le positionnement et le management d’Hexaom, actuellement impacté par l’inflation des matières premières. Nacon est un acteur idéal pour profiter du rebond du marché des jeux vidéo : même si ses chiffres ressortent en bas de fourchette d’objectif affichés, la valorisation est attractive. Nous pouvons également citer les industriels Trigano, Fountaine Pajot et Manitou qui non seulement bénéficient d’un bon pricing power, mais également d’un bon purchasing power qui leur permettront d’exécuter mieux que les autres des carnets de commandes leur offrant de la visibilité au-delà de 2022. Dans les valeurs technologiques, nous avons un faible pour Ekinops sur laquelle notre objectif s’élève à 10€. Les multiples de cet acteur de la fibre optique sont attractifs au regard de sa croissance et du levier opérationnel qui se met en place. Enfin, dans les logiciels, notre préférence va à Generix dont la valorisation reste accessible, ce qui est rare dans le secteur, pour une société qui a opéré avec succès sa transition vers le SaaS et qui gagne des parts de marché sur ses concurrents."

S’il fallait en retenir capable de doubler d’ici la fin 2022 ?

" Je retiendrais HiPay, notamment pour son caractère spéculatif dans un secteur où les acteurs indépendants sont rares et se font racheter sur des niveaux de valorisation élevés. Pour rappel, Dalenys, l’ex-Rentabiliweb, fut racheté pour environ 4x son CA en 2017. On peut également parier sur Ateme pour doubler à cet horizon si le groupe retrouve une croissance structurelle à deux chiffres."

Une valeur à vendre ?

" La situation est délicate pour Pierre & Vacances, avec une recapitalisation inéluctable et massive. Sinon, on attend toujours les comptes annuels certifiés sans réserve de Solutions 30…"

Un « coup de gueule » pour finir ?

" La défense de l’actionnaire minoritaire a beaucoup de progrès à faire quand on voit les nombreuses tentatives de prises de contrôle sans payer la prime qui s’impose à l’image de l’entrée de Paprec dans le capital de Groupe Pizzorno. Les cas récents de Devoteam ou IGE+XAO en témoignent, avec des expertises indépendantes qui ne le sont pas. Mais, finalement, grâce à des investisseurs patients, les primes offertes ont été revues en hausse. Combiné à des IPO de sociétés avec des business models à confirmer et trop souvent proposées à des prix élevés, il en résulte que la cote tend à s’appauvrir..."