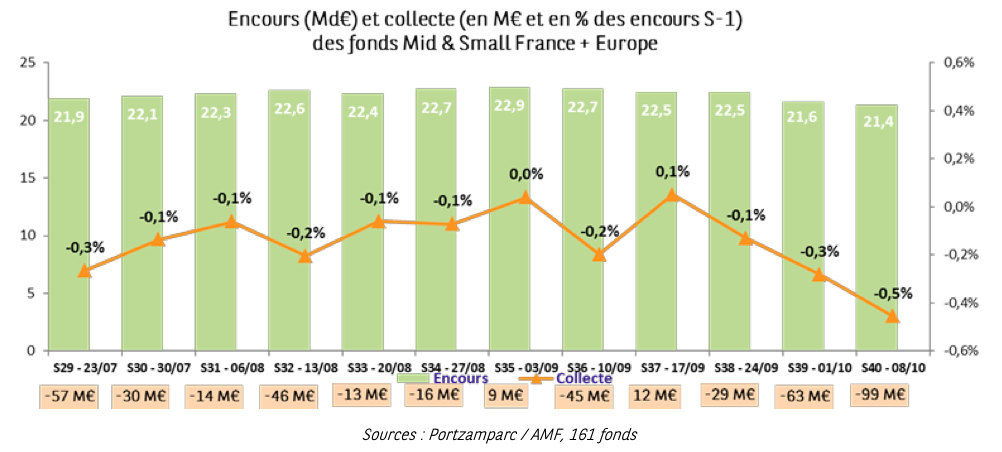

Le contexte : nervosité et momentum

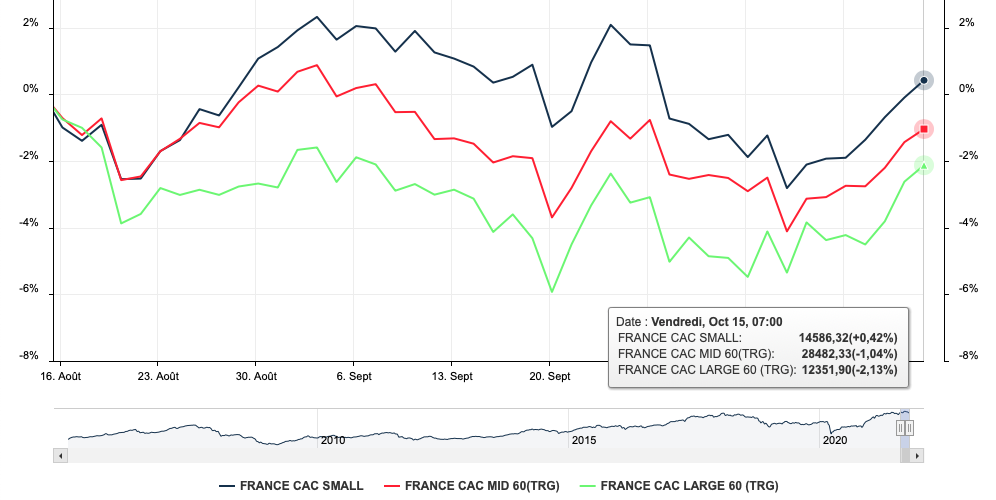

L’indice MSCI EMU Micro Cap a perdu 2.5% en septembre, mettant fin à une longue période de hausse. Même tendance sur les indices français de la catégorie.

Craintes inflationnistes, pénurie de main d’œuvre, de composants et de matières premières, désorganisation de la logistique … nombreuses sont les raisons de craindre une remontée des taux d’intérêt et une baisse des prévisions de résultats 2021 et 2022. La croissance bénéficiaire 2022 a été révisée en baisse sur les grands indices occidentaux. Ces craintes pénalisent particulièrement les valeurs directement exposées au niveau de leur exploitation (LDLC, Delfingen, …) et boursièrement quand leur duration est longue (valeurs de croissance à l’instar des producteurs d’énergies renouvelables) ou leur valorisation élevée (Esker, ID Logistics …)

A noter l’attention extrême des investisseurs pour le momentum d’évolution du résultat à court terme. Ainsi les valeurs estampillées Covid subissent sont vendues car susceptibles de pâtir d’un par un effet de base défavorable à l’image des éditeurs de jeux-vidéo, des sociétés de e-commerce comme Westwing (-21% en septembre) ou des sociétés de tests comme Biosynex (-19%).

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation depuis le 31 août : des petites valeurs à la peine

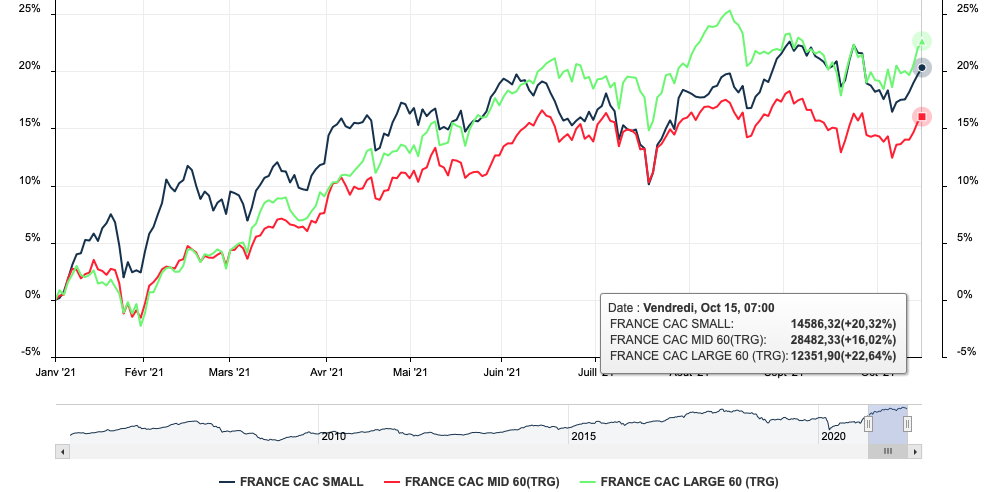

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation en 2021 : petites et grandes ex-aequo autour de +20%

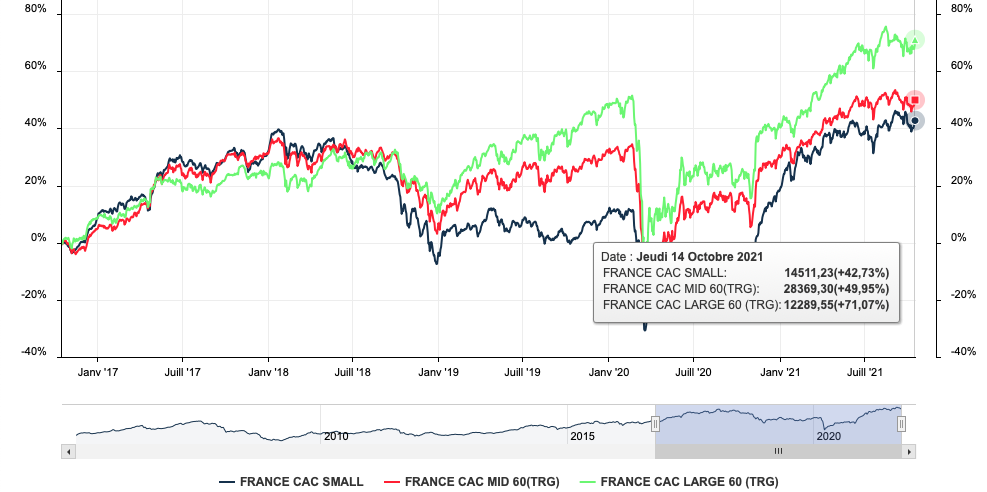

A noter que sur 5 ans, quand l’on intègre les dividendes, les grandes capitalisations françaises (indice CAC LARGE 60 TRG) battent les indices de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs.

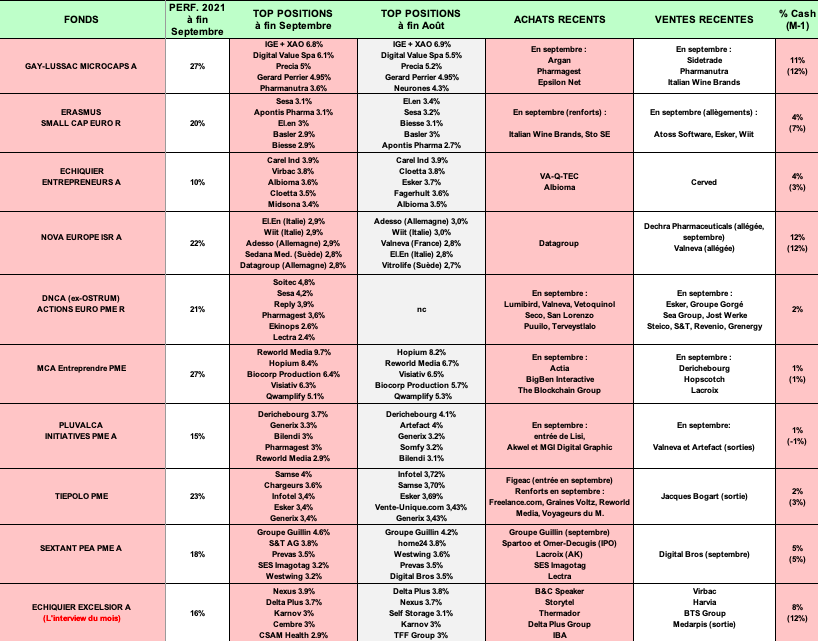

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en 2021 (+20%) est en phase avec les indices small cap de référence.

- Technologies de l’information, Industries et Santé constituent les secteurs les mieux représentés dans les tous meilleurs fonds, ce qui est peu étonnant compte tenu de leur attrait pour les valeurs de croissance qui surperforment largement sur 5 ans.

- Les taux d’investissement sont stables dans l’ensemble ainsi que les encours.

- Certains fonds ont dû alléger ou vendre des valeurs britanniques car celles-ci ne sont plus éligibles au quota PEA-PME depuis le 1er octobre. Nova Europe a ainsi allegé Dechra Pharmaceuticals, une valeur qui a fait presque x10 depuis le lancement du fonds il y a 8 ans.

De façon plus particulière, nous notons que :

- Le fonds MCA Entreprendre PME était le seul fonds en hausse en septembre, affichant +3,9% (et +27% en 2021). Une performance qui s’explique par l’absence de forte baisse parmi ses principaux poids, par la hausse de 47% de Reworld Media (publication de résultats supérieurs aux attentes qui ont mis en lumière la sous-valorisation du titre). Le groupe de media, qui pesait 6,7% du fonds fin août, pointe à fin septembre en pole position à 9.7%. Sans oublier sa filiale cotée Hopscotsh Groupe (près de 30% du capital détenu par Reworld qui continue de monter au capital) qui lui apporte au fonds 0,4 point de performance sur le mois. Cette valeur a été allégée par le gérant. A noter que le fonds est également investi dans d’autres dossiers dans lesquels est impliqué de près ou de loin Pascal Chevalier, co-fondateur de Reworld Media : The Blockchain Group et Hopium. Dans l’ « écosystème Chevalier », seule Nextedia semble manquer à l’appel.

- A la Financière Arbevel, les gérants de Pluvalca Initiatives PME ont soldé leur ligne Valneva après l’annulation de la commande du gouvernement britannique. Artefact est également sorti du fonds suite à l’OPA dont elle a fait l’objet. En contrepartie, le fonds s’est positionné « sur plusieurs sociétés profitant de reculs significatifs comme Akwel malgré des incertitudes court terme concernant la production automobile mondiale, Lisi dans l’optique de la reprise aéronautique en 2022 et MGI Digital Graphic dont le lancement officiel de l’Alphajet et la reprise post covid devraient permettre à la société de rebondir en 2022 ». Trois choix a contre-tendance dans ces marchés où le momentum est le maître mot.

- Pour les gérants du fonds DNCA Actions Euro PME, les politiques monétaires vont devenir moins accommodantes mais le resserrement sera très progressif : « nous continuons à penser que la hausse de l’inflation est transitoire et que les taux longs ne monteront pas beaucoup. Ce contexte reste favorable aux valeurs de croissance. ». Et d’ajouter : « Les difficultés actuelles (approvisionnement ralenti, couts en hausse, difficulté d’augmenter les prix de vente) vont permettre de trier les sociétés qui sont réellement de qualité : elles contrôlent bien leur chaine d’approvisionnement, elles ont le pouvoir de monter leurs prix. » Dans ce contexte, en France, le fonds a acheté Valvena et Lumibird et allégé Groupe Gorgé et Esker.

- Echiquier Entrepreneurs a baissé de -4,5% sur le mois et ne progresse plus que de 10% depuis le début de l'année. Le fonds a été pénalisé en fin de mois par un mouvement de hausse rapide des taux longs, impactant la valorisation des valeurs de croissance sur lesquelles le fonds est majoritairement exposé. « Ces mouvements de marché, bien que parfois violents, ne remettent en aucun cas en cause la volonté du fonds de s’exposer à des valeurs de forte croissance, capables de croitre indépendamment du cycle. Notre prise de participation dans la société allemande VA-Q-TEC illustre bien cette volonté. » argumentent les gérants. « VA-Q-TEC est spécialiste de l’isolation thermique par le vide, une technologie déployée avec succès sur le marché du transport de médicaments. Les containers et boites développés par la société maintiennent des températures allant jusqu’à -80 degrés pendant plusieurs jours sans apport d’énergie. Une prouesse qui permet notamment à VA-Q-TEC d’occuper un rôle clef dans la logistique des vaccins Covid 19 et d’être exposé à la forte croissance du marché des médicaments biologiques. Notre cas d’investissement repose également sur l’amélioration à venir du profil financier de la société et sur le déploiement de sa technologie d’isolation sur d’autres marchés comme l’automobile ou la construction. »

- Les gérants de Gay-Lussac Microcaps (ce fonds pointe à +27% en 2021 et est le meilleur performeur sur 5 ans) a renforcé sa participation dans la foncière familiale Argan qui « connait une très belle trajectoire en France avec un portefeuille qui s’élève dorénavant à une valorisation de 3,7Mds€ contre 3Mds€ fin 2020. Le groupe bénéficie encore d’un beau potentiel de croissance sur son actif net réévalué (ANR) et traite avec une prime de seulement 12% sur cet ANR contre 80% pour la moyenne du segment de la logistique ». Le fonds a également augmenté sa participation dans Pharmagest et dans Epsilon Net en amont de la publication semestrielle du leader dans la conception et distribution de logiciels de comptabilité, de gestion de paie et d’ERP pour les PME grecques.

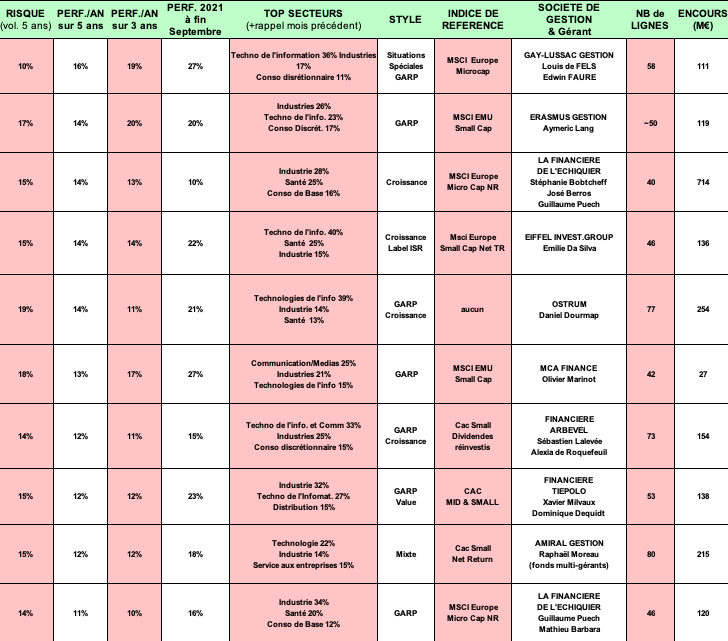

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés :

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion « Croissance » ou « Growth » privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Virbac, Orpea, Esker, Pharmagest …Typiquement, leur PER dépasse les 20 voire 50x.

Le style de Gestion « Valeur » ou « Value » privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Quadient, Hexaôm, Plastivaloire, ALD, NRJ Group … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : SII, Trigano, Bilendi, Bonduelle … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet :« Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. »