Le contexte : 2022 sauvée, mais les investisseurs s’interrogent sur 2023

Le mois d'août a coupé court aux espoirs nés en juillet : le MSCI Europe Micro Cap a reculé de 4.1% et le CAC Mid&Small de 4.9%. La poursuite de la flambée des prix du gaz, les craintes de hausses des taux pour contrer une inflation tenace et les signes de ralentissement de l’économie ont eu raison de résultats d’entreprises toujours solides.

En effet, les publications font globalement ressortir des progressions de ventes et de résultats à deux chiffres et des marges qui tiennent bon. Les attentes des analystes, un temps jugées trop optimistes, sont donc confortées…pour 2022. Mais 2023 pourrait être une autre affaire, d’où la poursuite de la baisse de sociétés cycliques comme Jacquet Metal alors qu’elles publient des résultats record.

Sur le plan sectoriel, ce sont les secteurs à plus longue duration, tels que les technologies de l'information et l'immobilier, qui ont le plus sous-performé dans un contexte de hausse des taux d'intérêt. D'un autre côté, certains compartiments plus value ont relativement bien résisté, notamment dans l'énergie et la finance. Plus récemment, on notera la souffrance de valeurs industrielles énergivores directement et significativement pénalisées par des surcoûts inédits et difficilement prévisibles en 2022 et surtout 2023.

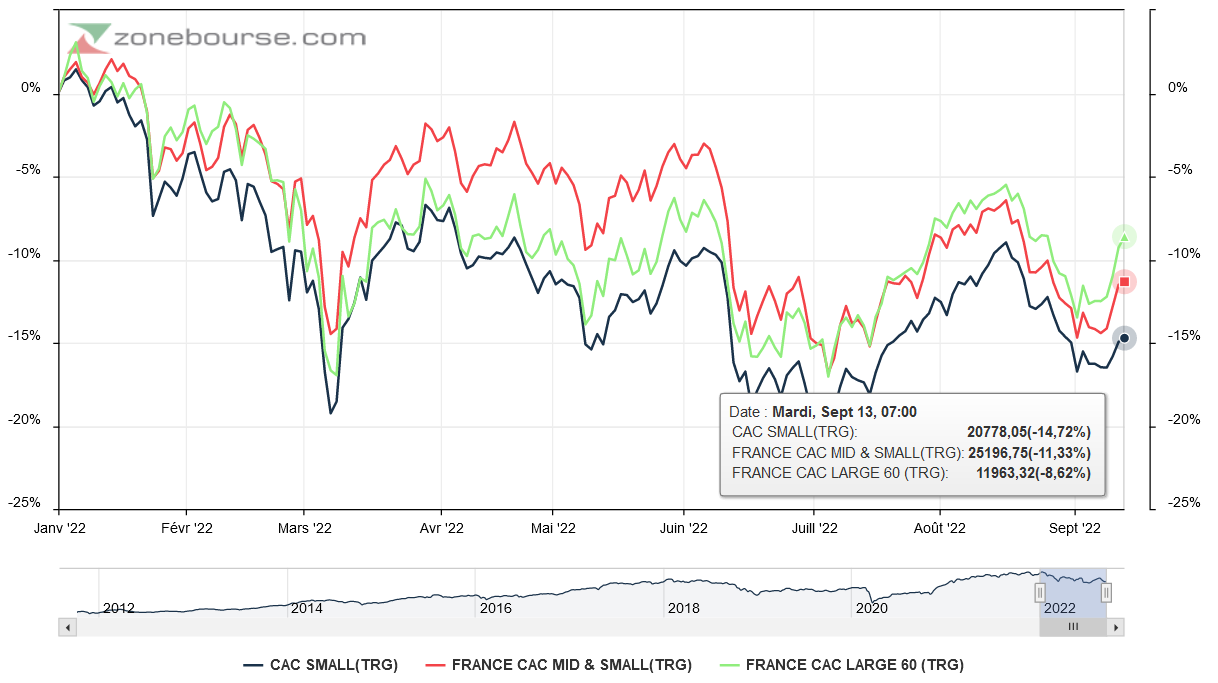

Dans ce contexte, les petites valeurs françaises ont évolué comme les grandes ces derniers mois, alors que les valeurs intermédiaires ont légèrement sous-performé. Sur 2022, les petites valeurs (CAC Small) restent à la traîne, avec un repli de 14.7% au 12 septembre, contre -8.6% pour les grandes valeurs, dividende compris.

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation depuis le 1er janvier 2022 (au 12/9/22)

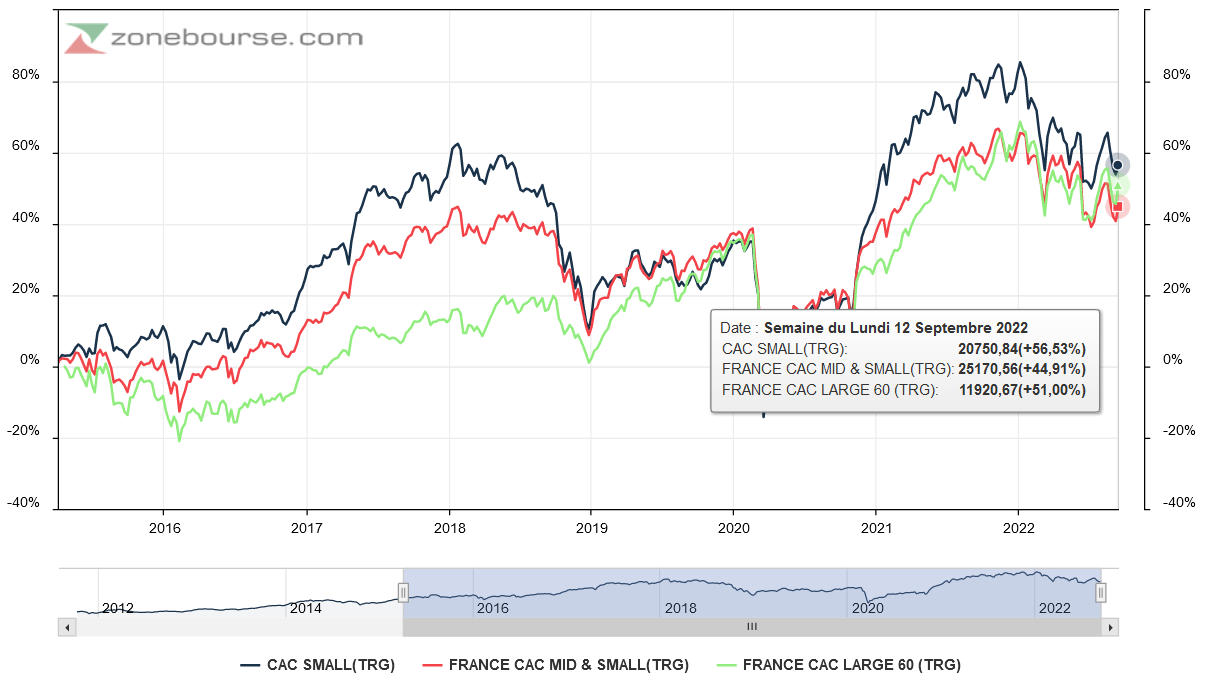

Sur 5 ans, retraité des dividendes versés, les grandes capitalisations françaises (indice CAC LARGE 60 TRG) battent encore les indices de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs. Il faut remonter, comme le montre le graphique ci-dessous, à 7 ans d’historique pour retrouver la surperformance historique des petites valeurs sur les grandes.

Evolution, dividendes inclus, des indices actions par taille de capitalisation depuis mi 2015.

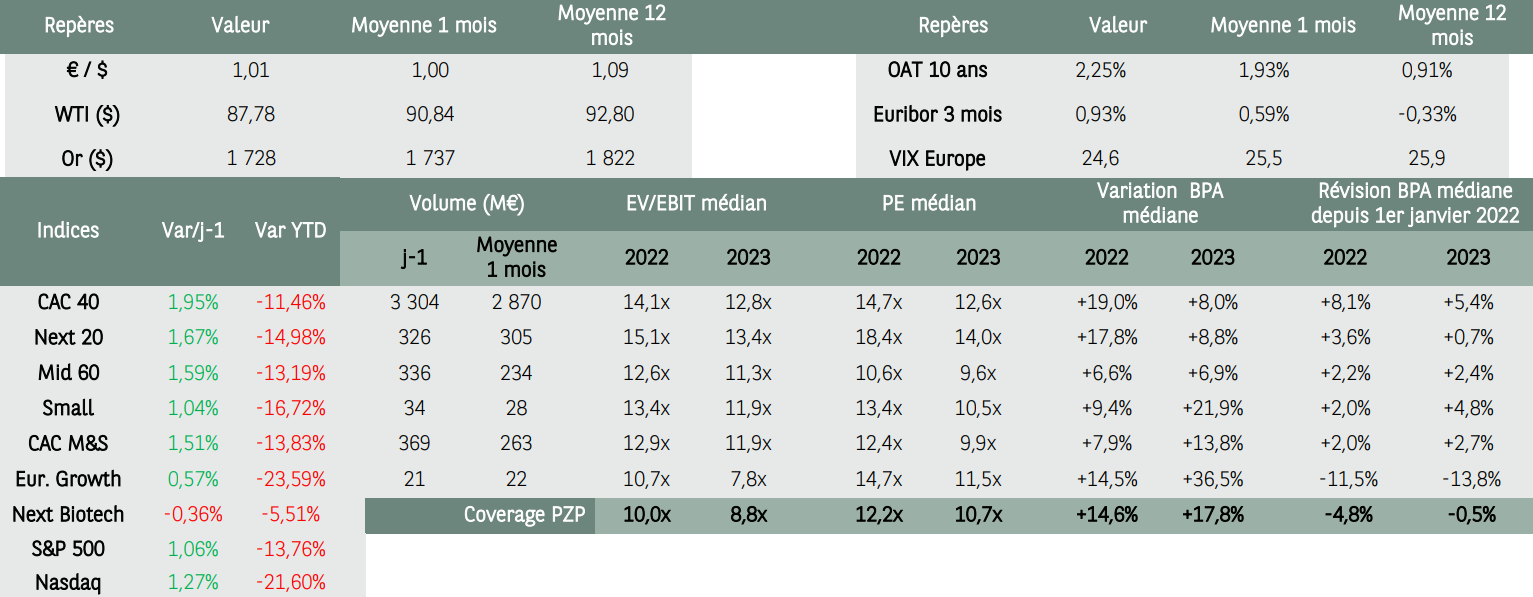

Compte tenu de la bonne tenue des résultats et des projections 2022, les ratios de valorisation des PME cotées restent attractifs que ce soit par rapport aux grandes valeurs ou par rapport au non coté. Selon le cabinet d’analystes spécialisé Idmidcaps, « les valorisations entre le coté et le non coté ne cessent de s’éloigner avec un écart de près de 40% en 2022 (VE/EBITDA 10,6x selon Indice Argos vs 6,5x pour les Smidcaps cotées selon IDM) ». Attention, les prévisions 2023 sont à prendre avec des pincettes…

Ratios de valorisation médians (Source : Portzamparc BNP Paribas - au 13/09/2022)

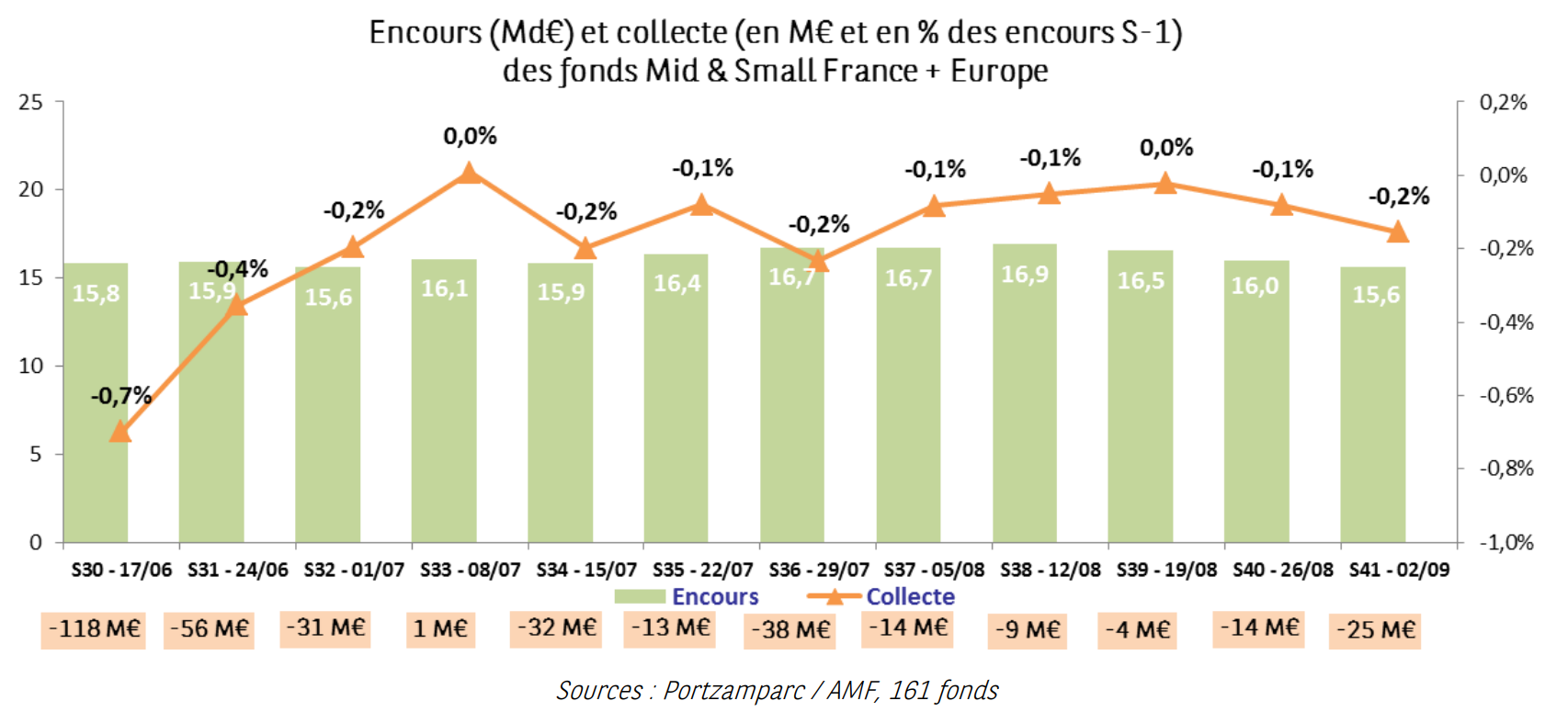

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, les données AMF collectées par la société de Bourse Portzamparc indiquent encore une légère décollecte sur le mois dernier.

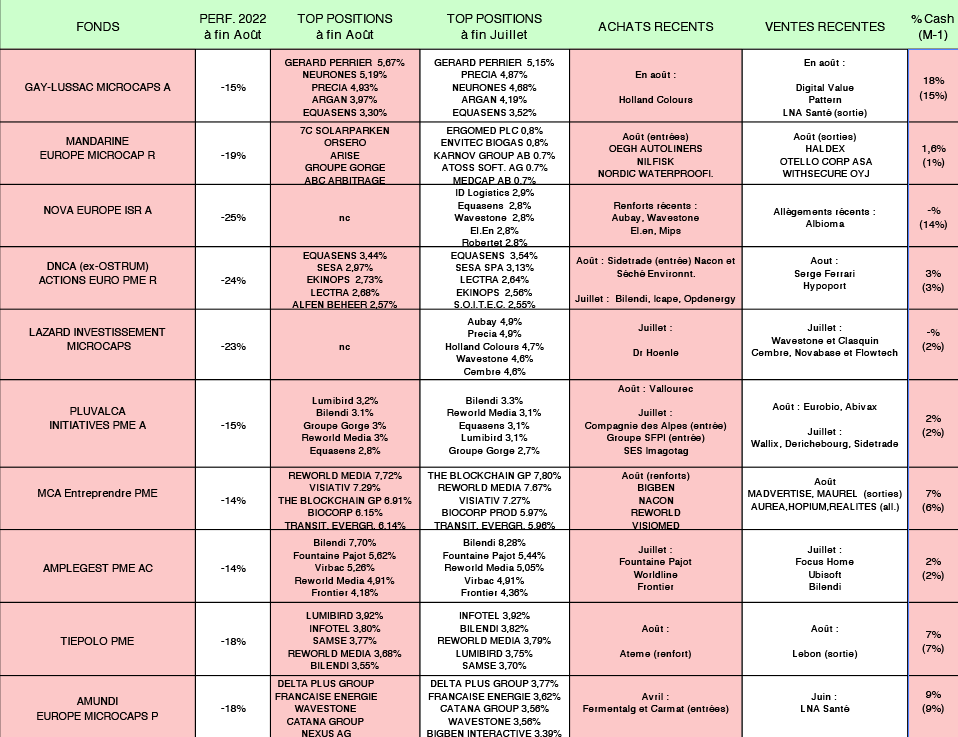

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en 2022 (-18.5%) se situe entre celle des indices de petites valeurs européennes et des indices de petites valeurs françaises. Cette sélection de fonds, en tête sur 5 ans, continue d’embarquer une forte performance des années passées qu’elle doit aux valeurs de croissance européennes de qualité, lesquelles avaient atteint des ratios de valorisation très élevés qui continuent de dégonfler. Le fonds Echiquier Entrepreneurs, illustre bien ce phénomène. Longtemps en bonne place dans la sélection, il en est sorti début 2022 et affiche -27% depuis le début de l’année.

- Certaines valeurs ressortent dans les achats récents ou dans les fortes convictions : Nacon et Gerard Perrier.

- Les taux d’investissement ressortent stables dans l’ensemble.

De façon plus particulière, nous notons que :

- Le fonds Gay-Lussac Microcaps a enregistré une baisse limitée en août (-1.8%). « A la suite de bonnes publications, de la détérioration des données macroéconomiques et d’une politique monétaire résolument moins accommodante, nous avons écrêté plusieurs de nos lignes. Par conséquent, nous maintenons une position de trésorerie confortable (18% du portefeuille à fin août NDLR) afin de saisir des opportunités dans les mois à venir. Nous avons pris des profits à la suite des bonnes publications de Digital Value, Pattern ou encore Cembre. Ces ventes ne remettent nullement en cause le cas d’investissement de ces sociétés mais nous estimons que l’orientation de la politique monétaire européenne et l’instabilité politique locale pourraient également être défavorable aux valeurs Italiennes à court-terme. Conformément à notre politique ESG, la notation du groupe s’étant détériorée, nous avons fini de céder notre ligne LNA Santé. En effet, le titre continue de souffrir d’un newsflow négatif sur le secteur. Enfin, nous avons apporté nos titres à l’offre publique d’achat de la famille Podini sur le titre Piteco au prix de 11,25€ par action. Concernant les achats au sein du fonds, nous avons renforcé notre position Holland Colours, fabricant de colorants néerlandais au profil décorrélé. Malgré un contexte inflationniste qui devrait pénaliser la marge d’Holland Colours, les effets observés pour le moment restent limités. La valorisation restant très abordable, nous sommes toujours confiants dans le cas d’investissement à long-terme. »

- Mandarine Europe Microcap a soldé sa position en Haldex après l’OPA réussie par SAF-Holland, Otello suite à la distribution de l’importante trésorerie aux actionnaires, et WithSecure, issue d’un split avec F-Secure. Il a initié Nordic WaterProofing (après que Kingspan, un géant de l’isolation, monte au capital), Nilfisk, le champion danois des machines de nettoyage et Hoegh Autoliners, dans le transport maritime de véhicules. Sur le plan extra-financier, Nordic WaterProofing propose une gamme axée sur la protection, la durabilité, et l’efficience énergétique des bâtiments. Ses produits permettent notamment la création de toits et façades végétalisés. La société s’est fixée comme objectif la neutralité carbone (scope 1&2) et le recyclage de tous ses déchets d’ici 2030.

- DNCA Actions Euro PME souffre cette année, le fonds ayant fondu plus de 23% depuis le 1er « En Finlande, nous avons acheté Musti (détaillant d'aliments pour animaux de compagnie). Nous avons vendu en Allemagne la ligne d'Hypoport car la plateforme de crédit immobilier risque de souffrir de la hausse de taux. Nous avons renforcé en Espagne, Rovi qui continue à bénéficier de son accord avec Moderna. En France, nous avons complété la ligne de Nacon dans les jeux vidéo car le programme de sortie de jeux est riche cette année ; nous avons aussi renforcé Séché dans le traitement des déchets ; en revanche, nous avons allégé SergeFerrari qui a un bon pricing power mais avec des ventes en volume en baisse. Nous avons acheté Sidetrade, qui développe des logiciels de recouvrement de créances, avec une forte croissance aux Etats Unis.

- Pluvalca Initiatives PME recule de seulement 2,35% sur le mois grâce à la poche Energie qui « ressort comme l'un des principaux contributeurs à travers Vallourec, CGG, Esso ou La Française de l’Energie. Effectivement, les craintes de pénurie de gaz en Europe persistent, contribuant à une explosion du prix du gaz tandis que l’Opep a indiqué que de nouvelles coupes de productions étaient envisagées en cas d’accord iranien afin de maintenir un niveau de seuil minimum du prix du baril. La santé a également contribué favorablement avec notamment Visiomed qui a ouvert son second centre aux Emirats Arabes Unis et sécurisé une partie de ses besoins de financement. Ab Science a rebondi suite à l'annonce d'un dépôt de dossier validé par les autorités européenne pour la maladie de Charcot. Les valeurs cycliques exposées à la consommation ou à la Chine ont sous-performé à l’instar de Mersen, ID Logistics, ou Bigben Interactive. Bilendi a souffert de prises de profits sans raison apparente. Sur le mois, le fonds a continué à renforcer Vallourecaprès sa sous-performance récente et a cédé ses positions en Eurobio (suite à l’annonce de l’acquisition de Genome Diagnostics) et Abivax dont les besoins de financement risquent d’être fortement dilutifs. »

- MCA Entreprendre a lâché moins de 2% en août grâce à la traction de Hopium, aidée par différentes interventions médiatiques, de Visiomed qui « poursuit boursièrement son ascension fulgurante, avec l’ouverture prochaine de nouveaux centres médicaux aux Emirats Arabes Unis », et de Hopscotch Groupe dont le « niveau de valorisation toujours faible vis-à-vis de ses comparables boursiers ». « Nous avons allégé Hopium, Réalites et Aurea dont le potentiel nous paraît plus limité. Nous avons aussi cédé suite à une belle revalorisation liée au pétrole, Maurel mais aussi Metadvertise suite à leur récente cession des filiales dédiées à la publicité sur mobile en Allemagne et en France à Azerion ».

- Amundi Europe Microcaps a limité la baisse grâce à quelques contributions positives comme Carmat et s’enthousiasme sur Gerard Perrier. « Carmat dispose d’une bonne visibilité financière jusqu’au deuxième trimestre 2023. Notons également le facteur positif de la reprise des implantations au quatrième trimestre 2022. Dans l’industrie, Gerard Perrier spécialisé dans les équipements électriques destinés aux machines industrielles a relevé son objectif de chiffre d’affaires sous l'impulsion d'une forte activité chez ses clients historiques. L’entreprise a une solide implantation dans le secteur de l’énergie, notamment auprès des centrales nucléaires d’EDF. Elle devrait donc être bien positionnée pour répondre à l’urgence énergétique en Europe. » On retrouve le même enthousiasme sur cette valeur du côté de Tiepolo et de Gay-Lussac.

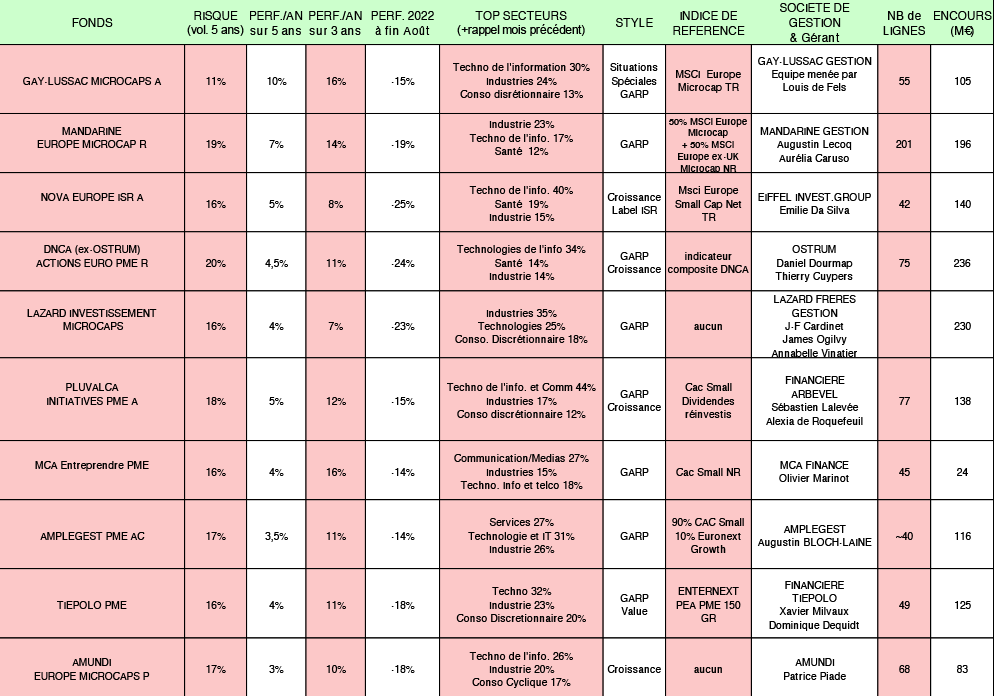

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés :

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion « Croissance » ou « Growth » s’intéresse aux valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance, généralement positionnées sur des secteurs porteurs, sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe. En général, les valeurs de croissance distribuent

moins de dividendes que la moyenne car elles ont besoin de réinvestir leurs bénéfices pour financer leur développement.

Secteurs surreprésentés actuellement : la technologie, la santé, les énergies renouvelables, le luxe.

Ex. de valeur de croissance actuellement : Virbac, Voltalia, Esker, Pharmagest …Typiquement, leur PER dépasse les 20 voire 50x.

Le style de Gestion « Valeur » ou « Value » s’intéresse aux valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan (notion de valeur intrinsèque). Mais comment évaluer au plus juste la valeur réelle d’une entreprise ? La question est importante car il faut ici écarter les sociétés sous-évaluées amenées à le rester faute de résultats convaincants (notion de value trap). Dans le style de gestion value, les entreprises génèrent souvent des flux de trésorerie significatifs leur permettant de verser un dividende conséquent.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction, les télécoms.

Ex. de valeur actuellement : Orpéa (ex-valeur de croissance), Quadient, Hexaôm, Herige, ALD, NRJ Group … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : Ipsos, Lumibird, Beneteau … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : « Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. »