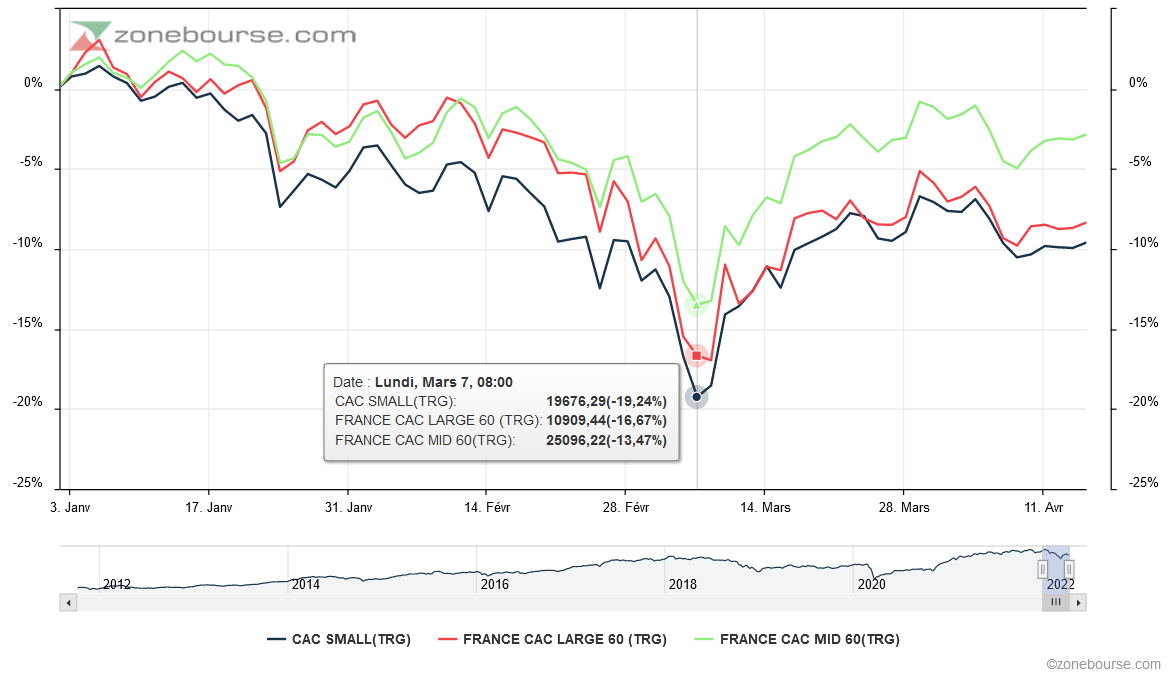

Le contexte : V comme volatilité

Les petites valeurs ont connu un mois en forme de V avec un creux marqué le 7 mars (au plus bas de la séance le CAC Small affichait -22% sur 2022) pour finir en hausse de 2,1% sur le mois. Depuis le début de l’année, le même indice CAC Small reculait encore de 7.6% à fin mars.

Les petites et moyennes valeurs ont mieux rebondi, ce qui leur a permis de rattraper une partie de leur retard depuis le début de l’année. Sectoriellement, les matières premières, l’énergie, les financières, et les secteurs défensifs tels que santé et les services aux collectivités tirent la performance.

Alors que le conflit ukrainien et les signes inflationnistes se prolongent, les marchés d’actions marquent une pause en ce début avril.

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation en 2022 (au 14/4/22)

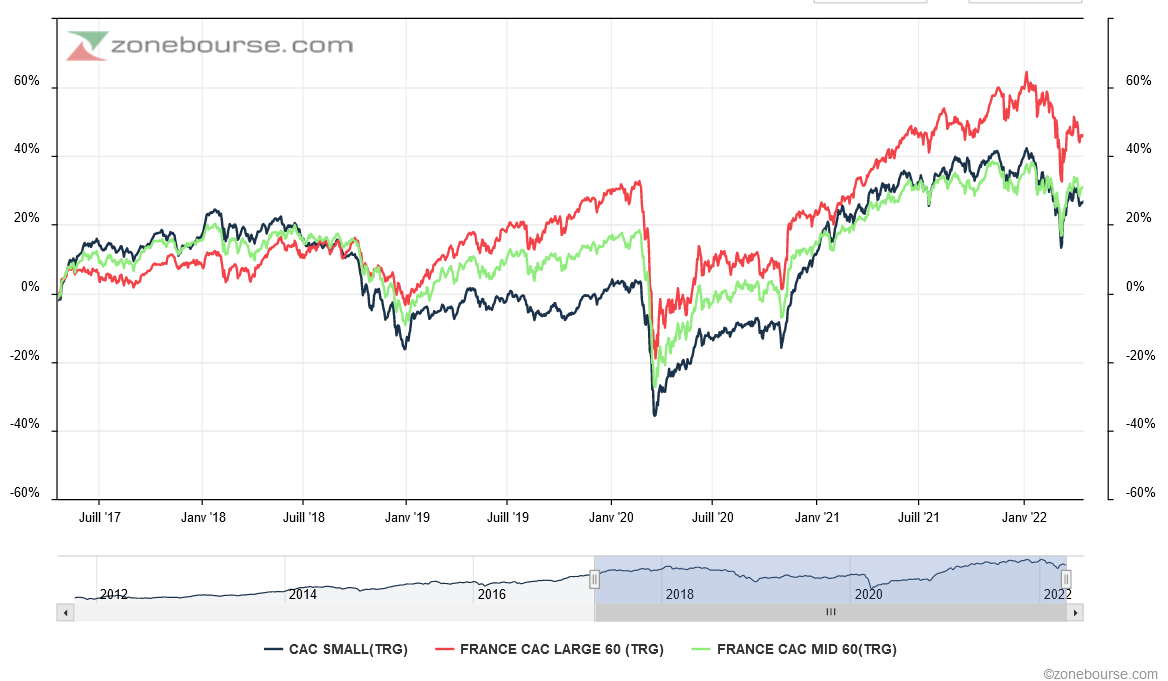

Sur un an, les plus grosses capitalisations surperforment nettement :

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation depuis 1 an (au 14/4/22)

A noter que sur 5 ans, quand l’on intègre les dividendes, les grandes capitalisations françaises (indice CAC LARGE 60 TRG) battent encore les indices de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs. Il faut remonter, comme le montre le graphique ci-dessous, à près de 7 ans d’historique pour retrouver la surperformance historique des petites valeurs sur les grandes.

Evolution, dividendes inclus, des indices actions par taille de capitalisation depuis 5 ans.

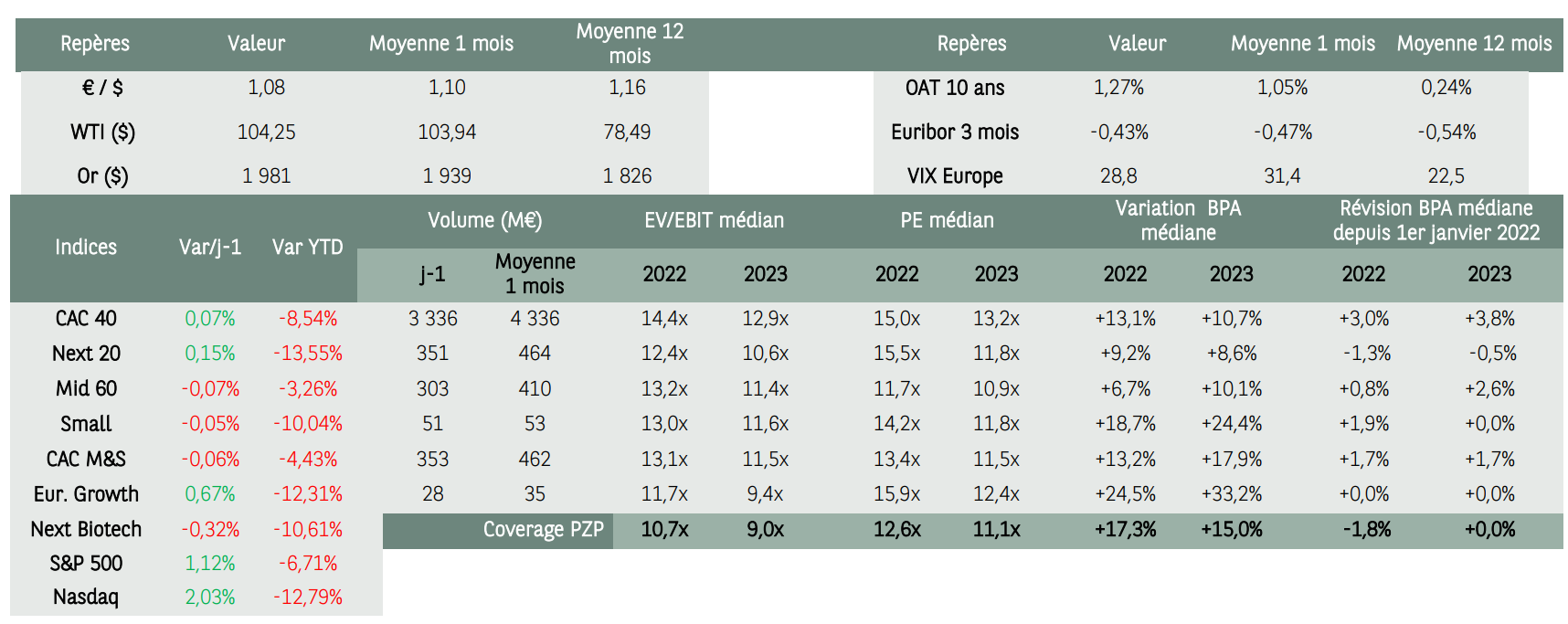

Les prévisions de résultat 2022 ont été fortement revues à la baisse depuis le début du conflit en Ukraine. Compte tenu de la baisse des cours, les multiples de valorisation restent dans les normes. A noter que la rotation sectorielle de ce début d’année s’accompagne d’une nette compression des multiples de valorisations de nombreuses valeurs de croissance, notamment dans les secteurs de la santé et de la technologie.

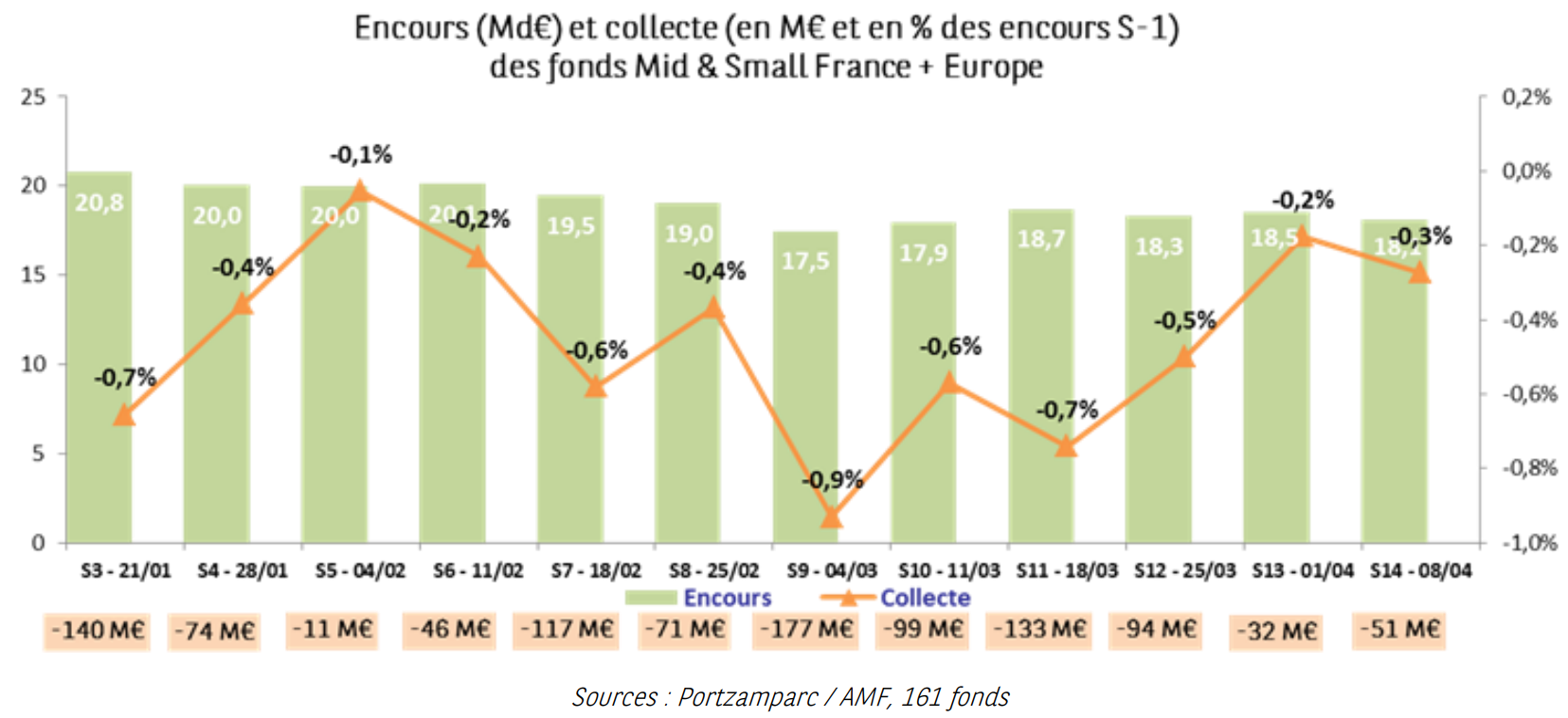

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, les données AMF collectées par la société de Bourse Portzamparc indiquent une poursuite de la décollecte, à l’exception des fonds France PEA-PME.

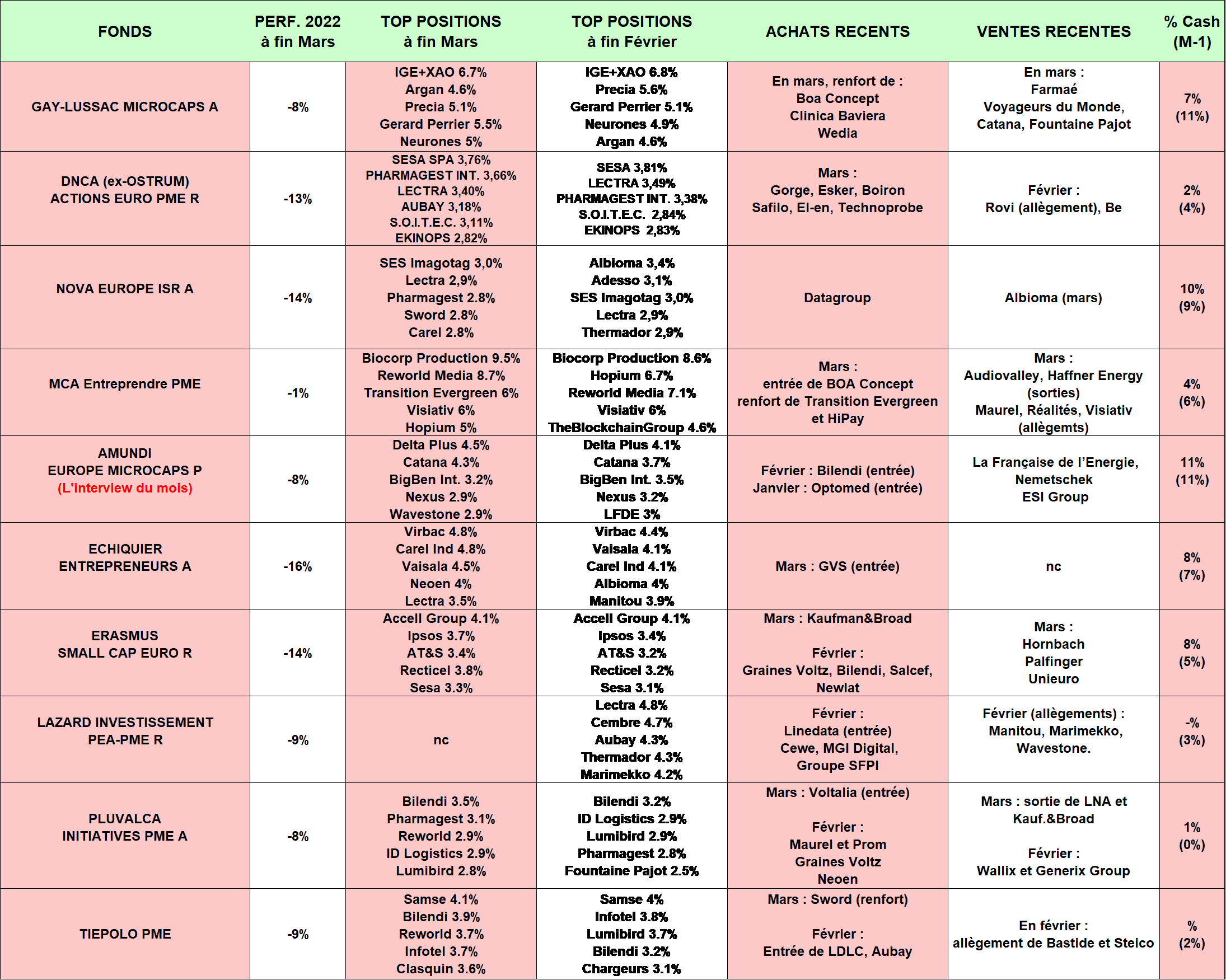

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en 2022 (-10% à fin mars) est comparable à celle des indices de petites valeurs françaises et européennes (-14% pour le MSCI EMU SMALL CAP DNR et -8% pour le CAC Small).

- Le fonds MCA Entreprendre PME se distingue nettement par sa performance puisque son repli n’était que de -1,3% à fin mars 2022.

- Un fonds entre du Kaufman&Broad quand un autre sort. En revanche, un certain consensus se dégage sur Sword.

- Les taux d’investissement sont plutôt stables dans l’ensemble. Des poches liquidités ont été reconstituées ces derniers mois pour pouvoir faire face aux rachats éventuels.

De façon plus particulière, nous notons que :

- Le fonds Gay-Lussac Microcaps a rebondi de 4.5% en mars. Le fonds a été actif avec des ventes sur Farmaé (concurrence de Shop Apotheke sur le marché italien), Voyageurs du Monde (crainte d’un ralentissement sur les valeurs de consommation cyclique) et le secteur nautique (Catana et Fountaine Pajot). Du coté des achats, le fonds a de nouveau renforcé Clinica Baviera, « un opérateur de cliniques ophtalmologiques privées témoignant d’une forte récurrence de croissance organique et d’un fort levier opérationnel pour une valorisation plus qu’attractive », BOA Concept « acteur stéphanois dans les solutions de convoyage modulable et qui a annoncé un très beau contrat de plus de 10 M€ en toute fin de mois » et Wedia, éditeur de logiciels en SaaS pour l’aide à la gestion de contenu.

- Echiquier Entrepreneurs, qui accuse une chute de 17% à fin mars à cause de la rotation sectorielle défavorable aux valeurs à multiples élevés, a « profité de la volatilité pour initier de nouvelles positions, sur des valeurs dont la qualité du positionnement et du modèle économique devrait leur permettre de continuer à croitre malgré un contexte de ralentissement économique global. Nous avons notamment investi sur la société italienne GVS, l’un des leaders européens des systèmes de filtration dont nous avons déjà été actionnaires à la suite de l’IPO de 2020. GVS est positionnée sur des marchés de niche à forte valeur ajoutée, notamment dans le secteur de la santé, avec un modèle économique rentable et générateur de flux de trésorerie. Nous avons la conviction que le management va poursuivre sa stratégie de croissance externe créatrice de valeur pour l’actionnaire. La valorisation est revenue sur des niveaux raisonnables et le potentiel d’appréciation du cours de bourse au cours des trois prochaines années nous semble attractif. » notent les gérants.

- Erasmus Small Cap Euro est en baisse de 13,8% sur 2022 à fin mars contre -6,5% pour son indice. Les gérants déplorent avoir été « trop exposés au style croissance en début d’année et trop exposés aux valeurs industrielles au moment de l’invasion de l’Ukraine ». Ils ont donc réduit leur exposition au cycle avec la vente de Palfinger, la poche consommation discrétionnaire avec les cessions de Unieuro, le Fnac Italien, et Hornbach, le Mr Bricolage allemand, par crainte de l’impact de la baisse du pouvoir d’achat. « En face, nous avons initié une position sur Kaufman & Broad, qui devrait bénéficier à court terme du rebond des permis de construire une fois l’élection présidentielle passée, et à moyen terme des besoins importants de nouveaux logements en France. ». « Les résultats d’Apontis (-30%) ont déçu, tandis que Manitou (-19%) souffre des craintes de ralentissement du cycle économique. Bilendi (+27%) et Reworld Media (+26%) ont bénéficié d’excellentes publications. Après ces trois mois difficiles, nous avons réorienté le portefeuille pour le rendre moins cyclique et plus exposé sur des valeurs avec des moteurs de croissance indépendants du cycle économique. Nous avons par ailleurs augmenté notre poche de trésorerie afin de pouvoir saisir les opportunités qui pourraient apparaître dans cet environnement volatil » notent les gérants.

- Pluvalca Initiatives PME a en revanche bien rebondit : +5,7% en mars. Sa surperformance s’explique en partie par son exposition au secteur Energie (6% de l’actif) à travers La Française de l'Energie, Maurel et Prom, CGG et GTT ainsi qu’à la défense via Groupe Gorgé et CS Group. Dans la digitalisation, Reworld Media rebondit après une publication de résultats 2021 solides et Bilendi « bénéficie de l’offre des fonds d’investissement Elliott Management et Brookfield Asset Management sur Nielsen, valorisant la société sur des niveaux élevés et démontrant l’attractivité de ce secteur. A l’inverse, le fonds est pénalisé par ses valeurs industrielles comme Lisi (exposition automobile) et Trigano (ralentissement consommation). Esker, principal contributeur négatif depuis le début de l’année, a à nouveau souffert suite à sa publication de résultats annuels en bas de fourchette sur sa rentabilité. Sur le mois, Pluvalca Initiatives PME a continué de renforcer son exposition aux énergies renouvelables à travers une position en Voltalia considérant que l’enjeu d’indépendance énergétique et ce changement de paradigme sur les coûts énergétiques sont des éléments incitant les entreprises à abaisser leur facture énergétique par des investissements en efficience ou des contrats longs d’approvisionnement en électricité renouvelable. Nous avons réalisé cet investissement à travers un arbitrage sur LNA Santé et Kaufman & Broad que nous avons cédé ».

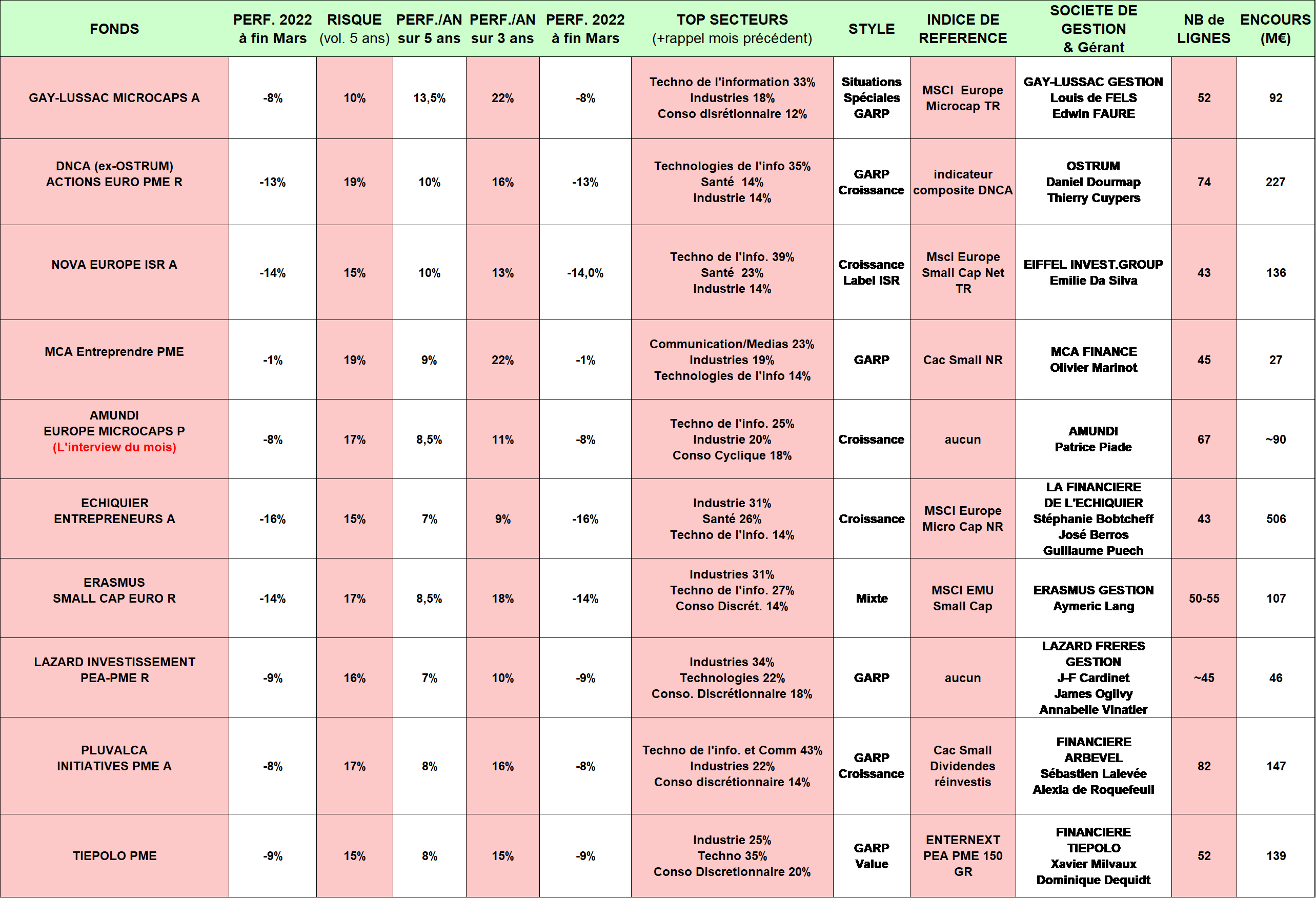

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés :

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion « Croissance » ou « Growth » privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé, les énergies renouvelables. Ex. de valeur de croissance : Virbac, Voltalia, Esker, Pharmagest …Typiquement, leur PER dépasse les 20 voire 50x.

Le style de Gestion « Valeur » ou « Value » privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Orpéa (ex-valeur de croissance), Quadient, Hexaôm, Herige, ALD, NRJ Group … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : Lacroix, Ipsos, Beneteau … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : « Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. »