Le contexte : l’équation se complique sérieusement

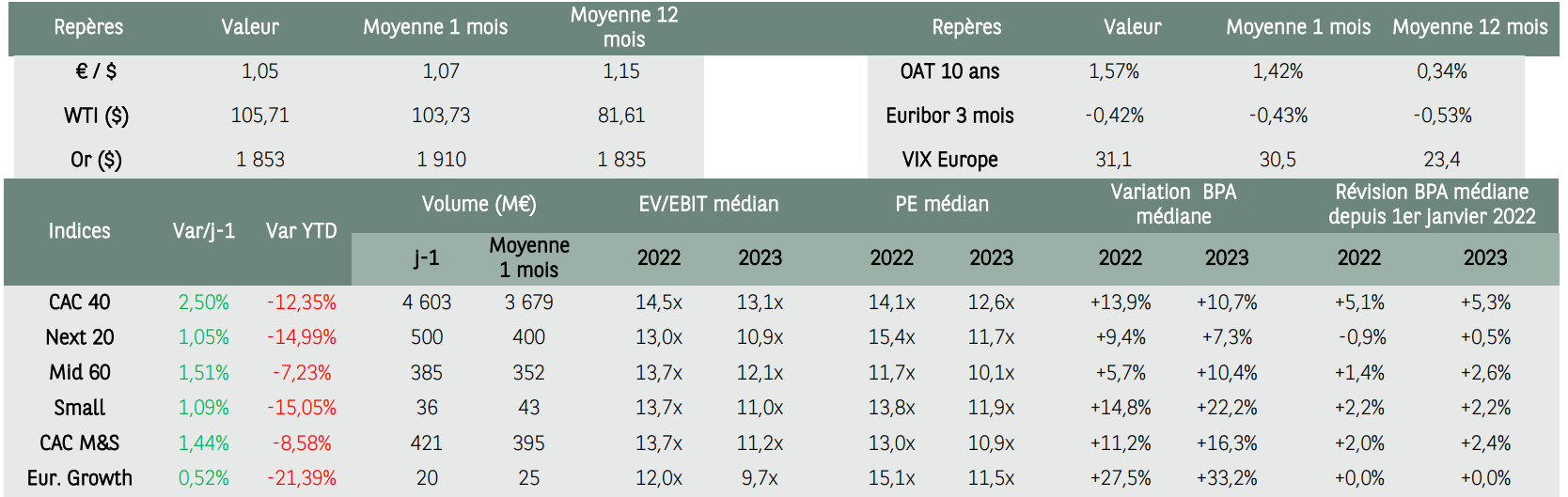

Les plus petites valeurs ont plutôt amplifié la tendance baissière en avril à l’image de l'indice européen MSCI EMU Small Cap et du CAC Small qui ont tous les deux perdu -4,2%. A noter que les valeurs moyennes s’en sortent mieux que les petites (et les grandes) sur un mois et depuis le début de l’année (CAC Mid 60 -6% contre -14% pour le CAC Small au 11 mai).

Enlisement du conflit russo-ukrainien, restrictions sanitaires extrêmes en Chine et hausse mondiale de l'inflation/taux d'intérêt sont les trois principaux facteurs négatifs explicatifs de cette défiance à l’égard du marché des actions.

Dans ce contexte, la baisse frappe particulièrement les valeurs de croissance (leur duration supérieure amplifie l’effet de la hausse des taux d’intérêts sur l’actualisation des flux futurs).

Sur le terrain micro-économique, les publications de résultats annuels et du premier trimestre ont été supérieures aux attentes : chiffres d’affaires porté par les répercussions des hausses de prix, carnets de commandes fournis…mais 2022 s’annonce très incertaine du point de vue des marges et des volumes à cause des problèmes des risques d’effet ciseau coûts/prix et des retards d'approvisionnement.

A noter une reprise des introductions (et des OPA/OPR…) en Bourse à Paris. On leur souhaite bonne chance.

Quand on regarde l’évolution des indices français par taille de capitalisation boursière, on retrouve ce phénomène de sous-performance des plus petites capitalisations alors que les valeurs moyennes se défendent bien face aux grandes. La chute de certaines bio et med tech y est pour quelque chose

A noter que sur 5 ans, quand on intègre les dividendes, les grandes capitalisations françaises (indice CAC LARGE 60 TRG) battent encore les indices de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs. Il faut remonter, comme le montre le graphique ci-dessous, à plus de 7 ans d’historique pour retrouver la surperformance historique des petites valeurs sur les grandes

Après de bonnes publications au T1, on s’aperçoit dans le tableau ci-dessous (source Portzamparc) que malgré l’accumulation des menaces sur les marges en 2022, les prévisions de résultat 2022 et 2023 sont à ce stade maintenues dans l’ensemble par rapport à ce qui était projeté au 1er janvier 2022. Compte tenu de la baisse des cours, les multiples de valorisation se sont dégonflés, en particulier pour les valeurs de croissance et sont homogènes, avec même une légère décote sur les petites valeurs alors que leur dynamique bénéficiaire est supérieure.

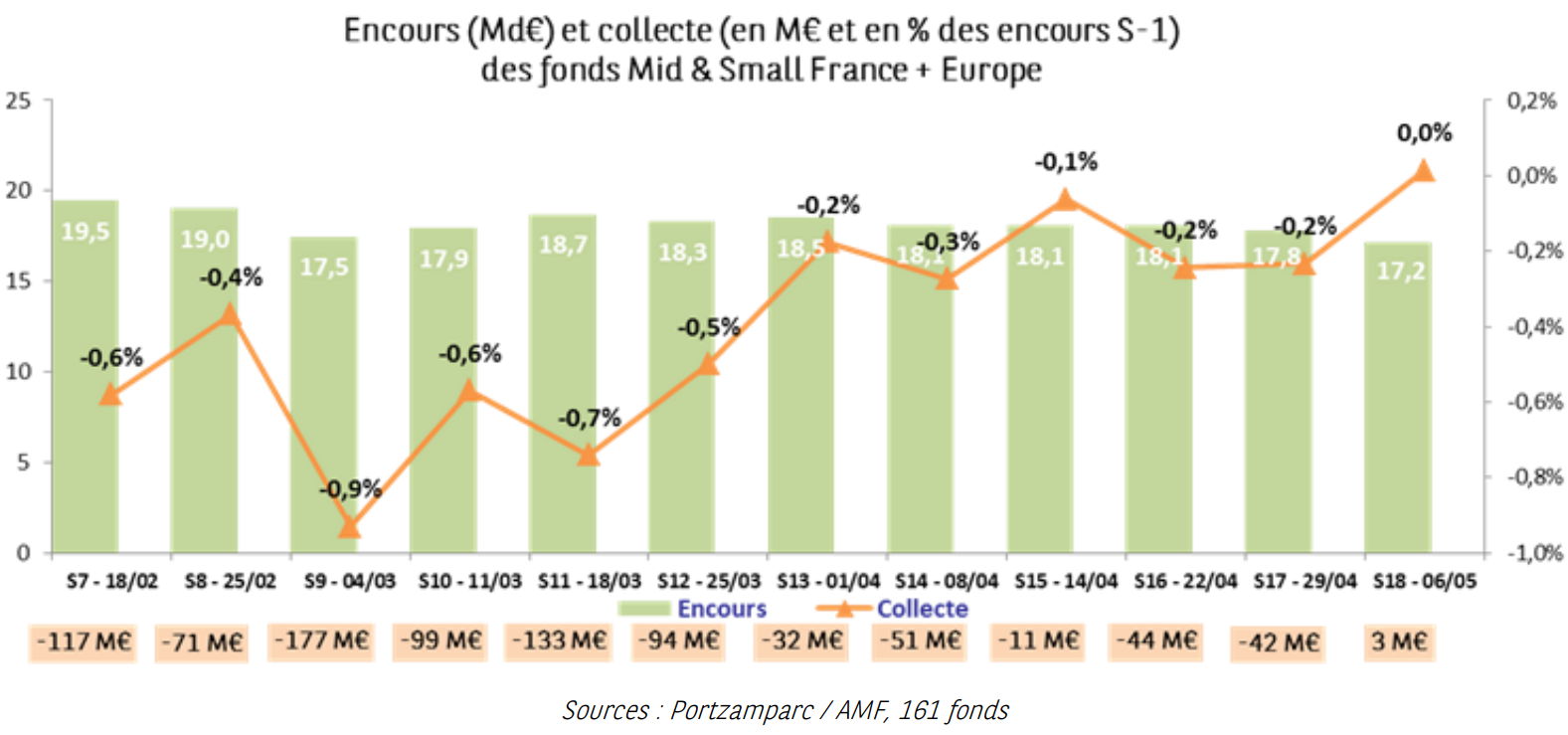

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, les données AMF collectées par la société de Bourse Portzamparc indiquent encore une légère décollecte sur le mois dernier, à l’exception des fonds France PEA-PME (stabilité sur 1 mois).

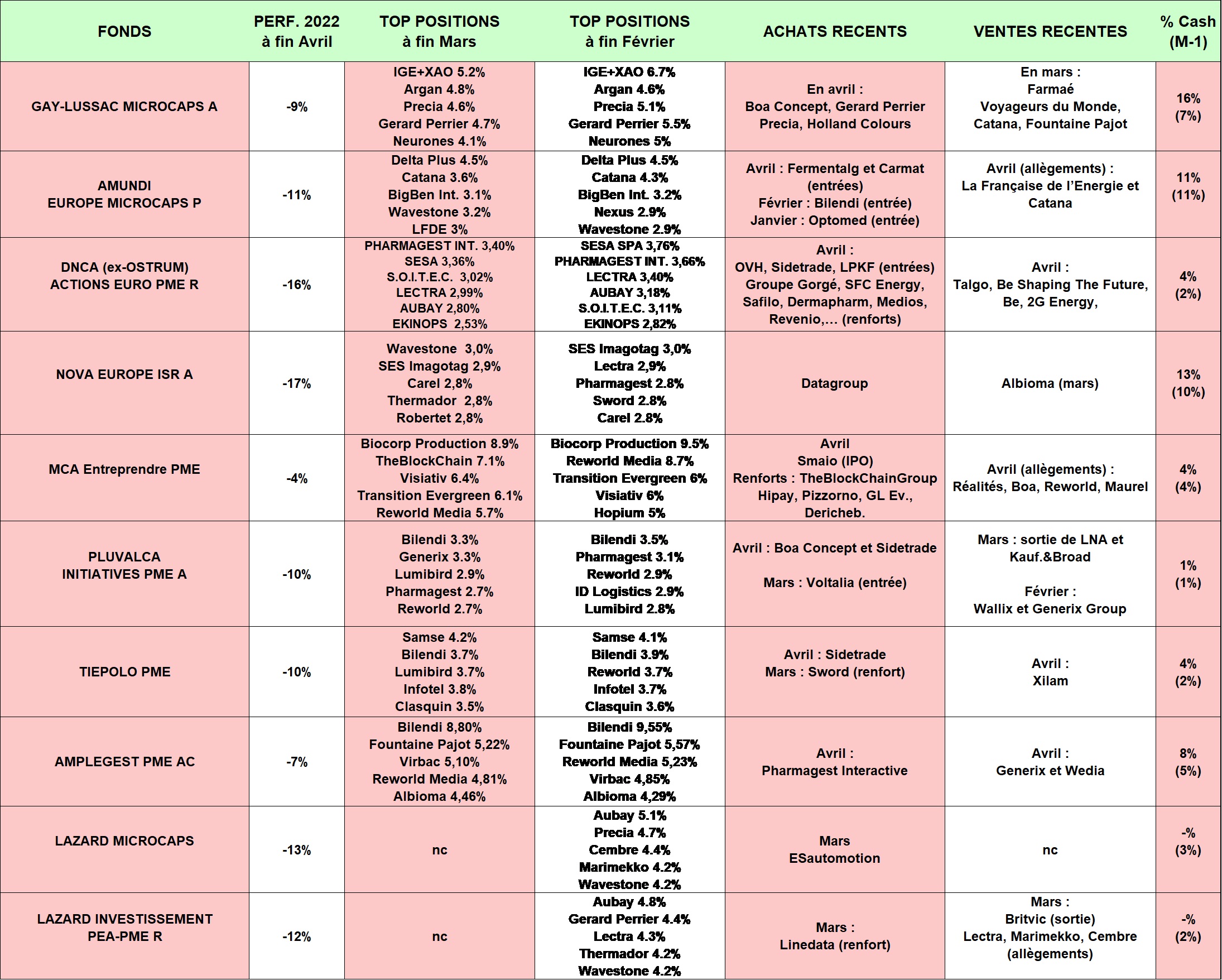

Revue des meilleurs fonds Small Caps à la fin du mois dernier

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en 2022 (-11% à fin avril) est comparable à celle des indices de petites valeurs européennes (-11.5% pour le MSCI SMALL CAP).

- Nous avons sorti de notre sélection Echiquier Entrepreneur, fonds de valeurs de croissance de qualité (mais chères…) qui a longtemps occupé la tête de notre sélection à une époque où les valeurs à croissance visible étaient particulièrement recherchées. Sortie également d’Erasmus Small Cap Euro. A la place, Amplegest PME fait son retour et nous entrons un second fonds de la société de gestion Lazard Frères Gestion : Lazard Microcaps (encours de 240 M€).

- L’intérêt acheteur d’au moins 3 fonds le mois dernier pour Boa Concept (souscriptions à l’augmentation de capital) ainsi que l’éditeur de logiciels Sidetrade. Les OPA sur les valeurs françaises Generix (édition de logiciel, prime de 34%) et Albioma (production d’énergie, 14% de prime) limitent le repli mensuel d’au moins 4 fonds à l’image d’Amplegest PME qui surperforme son indice de référence de 3,5 points, écart pour moitié expliqué par les contributions de ces deux positions.

- Les taux d’investissement ressortent en légère baisse ce mois-ci.

De façon plus particulière, nous notons que :

- Le fonds Gay-Lussac Microcaps continue de se montrer résilient dans ce contexte assez défavorable. La réouverture du fonds a été un franc succès, avec approximativement 30M€ de souscriptions en 2 jours. Le fonds n’a ainsi cédé aucune ligne en avril et a au contraire acheté tout en maintenant une position de trésorerie importante. La thématique de valeurs décorrélées reste prépondérante avec des renforts en Gaumont (valeur des actifs et aspect spéculatif) et Holland Colours. Gerard Perrier Industrie ou encore Precia Molen « dont la qualité des business model ne sont plus à prouver » ont été renforcées. « Nous avons initié des lignes CS Group et Linedata. CS Group est un spécialiste dans la création et gestion de systèmes critiques dans les domaines de la défense et de la sécurité. Nous avons principalement apprécié la bonne progression du carnet de commandes et la matérialisation de la réorganisation du groupe par Marie de Saint Salvy, en poste depuis seulement 2 ans. L’éditeur de solutions logicielles et prestataire de services d’externalisation pour les professionnels de la gestion d’actifs, de l’assurance et du crédit Linedata rentre dans notre thématique value qualité. » Enfin, le fonds a continué de monter une position en BOA Concept, fournisseur de solutions de convoyage modulable à l’occasion d’une augmentation de capital.

- DNCA Actions Euro PME perd 4% ce mois-ci comme son indice de référence. Le fonds reste très actif avec en Italie des « achats sur Safilo (lunettes, redressement des marges), sur Technoprobe (société familiale coleader mondial dans les machines de tests de semi-conducteurs), LU-VE» et des ventes en Be (opa en cours). « En Espagne, nous avons vendu Talgo (l'activité service ferroviaire tarde à repartir). En Allemagne, nous avons réduit 2G Energy, renforcé Dermapharm, Medios et Revenio (valeurs de santé, défensives) et acheté SFC Energy (piles à combustible) et LPKF (technologie laser, forte hausse des commandes). En France, nous avons acheté Sidetrade (qui a été reconnu leader sur Invoice to cash par Gartner) et renforcé Groupe Gorgé (acquisition relutive en cours). » Le fonds se repositionne de façon à être moins sensible au cycle économique : « nous allons continuer à optimiser le portefeuille pour obtenir la combinaison la plus favorable de qualité, de perspectives d'amélioration des profits et de valorisations raisonnables, dans le respect des règles ISR ».

- Pluvalca Initiatives PME limite son recul mensuel à 1,4% grâce à l’OPA sur Generix, spécialisé dans la supply chain logistique (prime de 34% sur le dernier cours de bourse). « Generix contribuait négativement depuis le début de l’année suite à un quatrième trimestre 2021 publié inférieur aux attentes. Cette nouvelle offre publique d’achat sur le mois, suite à celle initiée également par KKR sur Albioma, démontre une fois de plus une décorrélation des valorisations sur notre univers d’investissement, le marché ne se projetant qu’à court terme ». Pluvalca Initiatives PME a participé à l’augmentation de capital de BOA Concept et initié une position en Sidetrade suite à une dynamique commerciale qui semble accélérer aux Etats-Unis.

- Une fois n’est pas coutume, le fonds Amundi Europe Microcaps a initié deux nouvelles positions en avril : Fermentalg et Carmat. Concernant Fermentalg, il motive son choix : « cet expert dans la recherche et la commercialisation de produits issus de micro algues à destination de la nutrition, de la santé et de l'environnement (…) a bénéficié d’une forte croissance de son chiffre d’affaire en 2021 (x2.5) grâce notamment au succès de sa gamme d’oméga 3 d’origine végétale. Le groupe est dans sa phase d’industrialisation pour la production d’un colorant naturel bleu avec le support de son partenaire DDW, filiale de Givaudan, groupe spécialisé dans les colorants pour l’agroalimentaire. De plus, sa coentreprise avec Suez, CarbonWorks, spécialisée dans la capture et la valorisation du CO2, a levé 11 millions d’euros en mars dernier pour continuer son développement. Par ailleurs, l’entreprise française Carmat, spécialisée dans le développement d'un cœur artificiel, a effectué une nouvelle levée de fonds de 40.5 millions d’euros à laquelle nous avons participé. » Des profits ont été pris sur Catana et La Française de l'Energie « qui ont eu un parcours boursier solide depuis le début de l’année ».

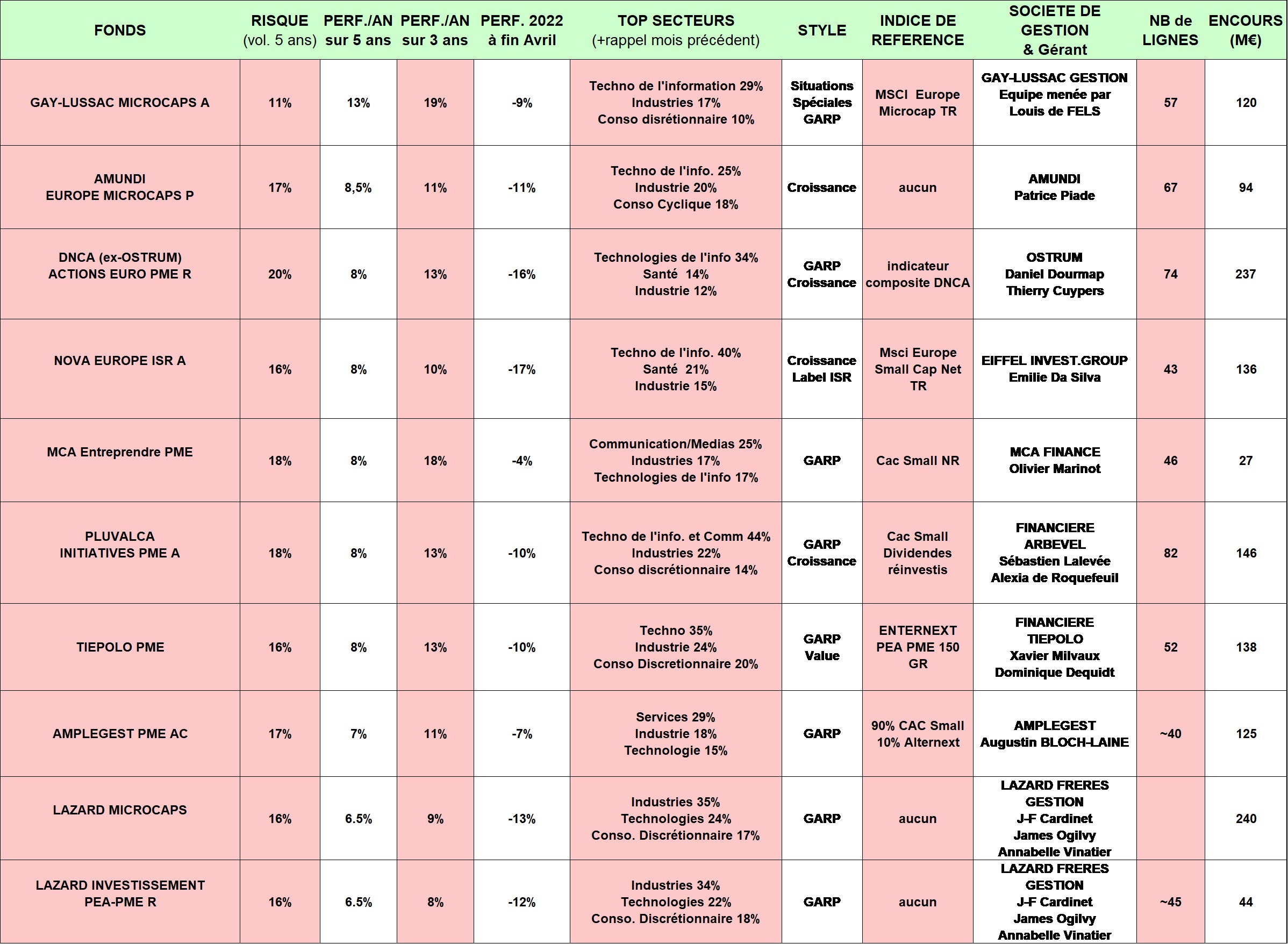

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés :

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

- Le style de Gestion « Croissance » ou « Growth » s’intéresse aux valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance, généralement positionnées sur des secteurs porteurs, sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe. En général, les valeurs de croissance distribuent moins de dividendes que la moyenne car elles ont besoin de réinvestir leurs bénéfices pour financer leur développement.

- Le style de Gestion « Valeur » ou « Value » s’intéresse aux valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan (notion de valeur intrinsèque). Mais comment évaluer au plus juste la valeur réelle d’une entreprise ? La question est importante car il faut ici écarter les sociétés sous-évaluées amenées à le rester faute de résultats convaincants (notion de value trap). Dans le style de gestion value, les entreprises génèrent souvent des flux de trésorerie significatifs leur permettant de verser un dividende conséquent.

- Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Finissons par une citation de Warren Buffet : « Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. »