Quelques explications de base. Le cycliste est à la fois les banques centrales et les gouvernements : il assure la stabilité et s'occupe du freinage. La propulsion est assurée par le couple d'entraînement des roues, qui correspond à la dynamique (emprunts et dépenses) du secteur privé. Vous suivez ? "Aussi longtemps que le vélo (i.e. l'économie) progresse à un rythme suffisant, mais pas trop vite, seuls de petits ajustements (politiques) sont nécessaires pour qu'il continue sa route. En temps normal, c'est le couple (le secteur privé) qui permet de garder l'équilibre et d'avancer. Les soucis se manifestent quand le vélo commence à dévaler trop rapidement et surtout lorsque des nids-de-poule apparaissent. Si le cycliste n'est pas au courant des nids-de-poule et, plus important, s'il y en a d'autres plus loin dont il n'a pas connaissance, il y a de grandes chances pour que le vélo s'arrête, soit parce que le cycliste freine délibérément, soit parce qu'il n'a pu éviter un des nids-de-poule, qu'il a perdu le contrôle et qu'il a chuté".

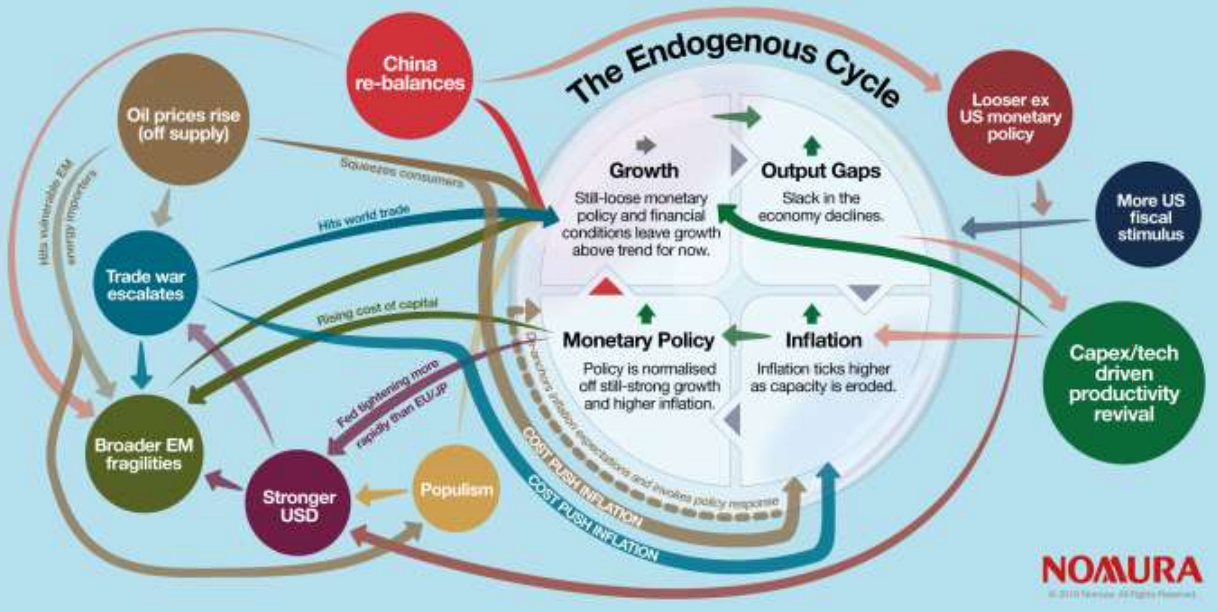

Mettons que notre cycliste avance à bon rythme sur la durée. Disons depuis 2009. Pour Nomura, plusieurs nids-de-poule se sont formés sur la route ces derniers mois, forçant notre rouleur à la vigilance. D'autant que d'autres pointent à l'horizon. La liste des écueils comprend non seulement les barrières douanières, mais aussi la hausse des prix pétroliers, le retour des politique populistes, un dollar plus fort et une tension financière croissante liée à la vague de désendettement en Chine. En parallèle, le vélo a accéléré tandis que se profilent les pressions de fin de cycle, celles qui ont provoqué un resserrement monétaire de plusieurs banques centrales. S'il fallait résumer tout cela et tenir compte du goût marqué de Nomura pour le surréalisme, cela donnerait quelque chose comme l'image ci-dessous.

Mettons que notre cycliste avance à bon rythme sur la durée. Disons depuis 2009. Pour Nomura, plusieurs nids-de-poule se sont formés sur la route ces derniers mois, forçant notre rouleur à la vigilance. D'autant que d'autres pointent à l'horizon. La liste des écueils comprend non seulement les barrières douanières, mais aussi la hausse des prix pétroliers, le retour des politique populistes, un dollar plus fort et une tension financière croissante liée à la vague de désendettement en Chine. En parallèle, le vélo a accéléré tandis que se profilent les pressions de fin de cycle, celles qui ont provoqué un resserrement monétaire de plusieurs banques centrales. S'il fallait résumer tout cela et tenir compte du goût marqué de Nomura pour le surréalisme, cela donnerait quelque chose comme l'image ci-dessous.

Tous les méchants éléments exogènes qui menacent le gentil cycle endogène (Source Nomura) - cliquer pour agrandir

A ce stade, vous avez le choix entre vous faire votre propre synthèse à partir de la représentation précédente, qui contient tous les éléments nécessaires pour peu que vous maîtrisiez la théorie économique, le cyclotourisme et quelques bases de peinture, ou suivre les explications d'Andrew Cates, l'excellent économiste de Nomura amateur de la petite reine, dont le scénario de base passe désormais par :

- Un ralentissement de la croissance globale d'un niveau supérieur à la moyenne actuellement à un niveau inférieur à la moyenne sous 12 à 15 mois, qui va selon toute vraisemblance décevoir les attentes du consensus.

- Une performance encore relativement solide de l'économie américaine par rapport aux autres grandes nations, qui va profiter de son exposition relativement limitée aux échanges mondiaux et aux prix du pétrole plus élevés, ainsi que du coup de pouce de la politique fiscale menée par @realDonaldTrump.

- Une inflation qui devrait connaître une tendance plus haussière que baissière dans les mois à venir.

- Un scénario de stagflation, combinaison des orientations négatives sur la croissance et positives sur l'inflation, qui ne serait pas vraiment porteur pour les actifs à risque. La situation serait même particulièrement pénalisante si les politiques cherchaient à combattre l'inflation, même si cette stratégie n'apparaît pas totalement infondée au regard des circonstances.

- "Finalement, la métrique qu'il risque de falloir suivre au plus près dans les semaines à venir est le dollar US. Il est de mon point de vue la clef pour comprendre comment la croissance, l'inflation et la politique monétaire vont évoluer dans la période à venir, ce qui conditionnera le parcours des actifs à risque", conclut Cates.

Voilà pour le petit vélo de Nomura. Notez qu'Eurostat vient d'annoncer, le 31 juillet à 11h00, que la croissance de la zone euro a ralenti au second trimestre 2018 (+0,3%) tandis que l'inflation a dépassé les attentes (+2,1%). Toute ressemblance avec le scénario précité n'est sans doute pas totalement fortuite.