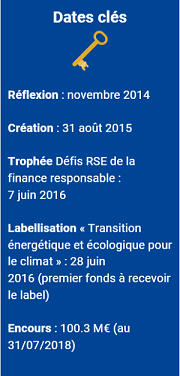

Sycomore Eco Solutions est né de la volonté de lancer un fonds portant sur la transition écologique et énergétique en 2015, quelques mois en amont de la COP21. Une réflexion a alors été menée pour aboutir à la création d’un fonds à impact environnemental positif pouvant délivrer une performance financière pérenne.

Pourquoi avoir choisi d’axer le fonds sur la notion d’impact

environnemental ?

environnemental ?Pour deux principales raisons. En premier lieu, pour donner un sens à l’investissement effectué. L’idée étant que plus les impacts environnementaux positifs d’une entreprise sont importants (économies d’énergie, émissions évitées, matériaux recyclés ou valorisés …) et plus il parait pertinent de participer à son financement.

Par ailleurs, grâce à la bonne compréhension de ces impacts, il est possible de mieux identifier les risques et les opportunités auxquels une entreprise sera confrontée. Il devient plus évident de se positionner sur les sociétés les plus prometteuses et d’éviter celles qui, au travers de leurs activités, feront potentiellement l’objet de controverses ou même de procès, de surcoût ou encore de perte de parts de marché… autant de facteurs qui affecteront leur valeur intrinsèque et leur performance boursière.

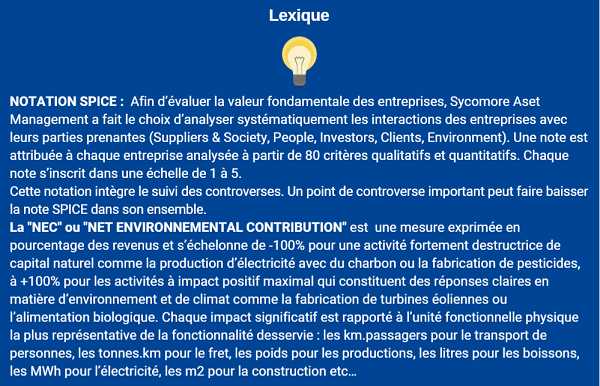

En fait, le modèle d’analyse de Sycomore AM vise à mesurer la création de valeur amenée par une entreprise auprès de chacune de ses parties prenantes, réunies sous l’acronyme SPICE : Suppliers & Society, People, Investors, Clients & Environment. Le modèle se base sur la prise en compte de 80 critères, résultant en une note SPICE allant de 1 à 5. Le fonds Sycomore Eco Solutions se concentre plus spécifiquement sur la dernière partie prenante, autrement dit l’Environnement, et cherche à générer un impact environnemental positif.

Parlez-nous de l’équipe de gestion ? Est-elle la même que celle au démarrage du fonds ? De combien de personnes se compose-t-elle ? En quoi se distingue-t-elle ?

L’équipe de gestion se compose de quatre personnes très complémentaires dans leurs connaissances et savoir-faire : j’ai, pour ma part, un profil d’ingénieur avec une expérience opérationnelle dans l’industrie. Thomas Dhainaut dispose d’une réelle expertise en analyse technique, Alban Préaubert maîtrise l’univers des petites capitalisations tandis qu’Anne-Claire Abadie s’intéresse en particulier aux questions environnementales dans la finance. Même si nous échangeons au quotidien, nous nous sommes imposés un comité hebdomadaire dans lequel nous passons en revue le portefeuille du fonds et discutons des nouvelles idées. La

décision d’un investissement ou d’un désinvestissement ne peut alors être actée que si elle est partagée par au moins deux personnes de l’équipe. Cela oblige à la confrontation de nos hypothèses sous-jacentes, des modèles de valorisations, des analyses d’impacts.

décision d’un investissement ou d’un désinvestissement ne peut alors être actée que si elle est partagée par au moins deux personnes de l’équipe. Cela oblige à la confrontation de nos hypothèses sous-jacentes, des modèles de valorisations, des analyses d’impacts.S’agissant du processus d’investissement, où réside sa valeur ajoutée ? Qu’est ce qui fait que ce fonds est singulier par rapport aux autres fonds concurrents de la même catégorie ?

Le processus d’investissement se caractérise par trois filtres complémentaires à forte valeur ajoutée. Le premier filtre porte sur l’analyse environnementale, au-delà de l’exclusion de la filière nucléaire et des carburants fossiles exigée par le label « Transition Energétique et Ecologique pour le Climat » (TEEC). Le second filtre correspond à une note SPICE minimale (de 2.5/5), résultant de notre analyse par partie prenante. Vient ensuite la valorisation des entreprises, notre troisième filtre, qui aboutit à un univers d’investissement sélectif dans lequel nous effectuons notre stock-picking.

En quoi consiste exactement l’analyse environnementale ?

Ne disposant pas sur le marché d’indicateurs suffisamment consistants pour identifier les sociétés cotées respectueuses de l’environnement, nous avons développé notre propre métrique avancée : la NEC – Net Environmental Contribution. Quelle que soit l’entreprise, son secteur, la NEC permet de mesurer, activité par activité, la contribution à la transition énergétique et écologique, ainsi que l’alignement avec les objectifs de lutte contre le réchauffement climatique sur une échelle allant de -100% à +100%. Forte de son succès, cette métrique a évolué en 2016, elle a ainsi été élargie et approfondie, en la déclinant sur tous les investissements de Sycomore AM et sur 3 indices de référence.

Pour satisfaire la promesse d’un fonds d’impact environnemental positif, nous ne sélectionnons que les sociétés dont la NEC dépasse 10%. Depuis sa création, le portefeuille affiche une NEC moyenne de 46%*.

La note SPICE peut être décisive sur le choix d’investissement ?

Effectivement, l’analyse par partie prenante SPICE et la note résultante impacte la prime de risque et les objectifs de cours cible que nous fixons. Plus une entreprise entretient de bonnes interactions avec ses différentes parties prenantes, plus son modèle d’affaires est considéré comme résilient et plus sa note SPICE est importante. Le Beta, qui représente une évaluation du risque associé à l’entreprise analysée, est ainsi ajusté à la baisse et l’objectif de cours fixé pour cette entreprise se voit donc relevé.

De combien de titres se compose votre univers d’investissement ?

Etant éligible au PEA, le fonds a un minimum de 75% investi en actions européennes. Le reste peut être investi en actions cotées hors Europe, y compris dans les pays émergents. Jusque-là, la part des actions non européennes a fluctué entre 3% et 8%.

Si l’on se concentre sur l’Europe, à partir d’un univers d’environ 3000 titres jugés suffisamment liquides pour trouver leur place dans notre portefeuille d’investissement, 450 titres passent notre premier filtre d’analyse (NEC > 10%) et 360 titres passent le deuxième (Note SPICE > 2.5/5).

De là, nous construisons un portefeuille d’une soixantaine de titres.

En ce qui concerne les risques, de quelle manière sont-ils appréhendés ? Quelle discipline vous imposez-vous ?

La NEC doit absolument être supérieure à 10%. Si le périmètre d’activité d’une entreprise vient à évoluer vers une moindre contribution environnementale, le titre sera sorti du portefeuille. L’impératif de liquidité nous conduit à ne pas descendre en dessous d’une capitalisation de 100 millions d’euros. La part de flottant a

également son importance même si elle dépend de la taille de la société.

également son importance même si elle dépend de la taille de la société. Nous investissons lorsque le potentiel d’upside est significatif et nous sommes en général plus exigeant à cet égard vis-à-vis des plus petites capitalisations. Chaque semaine, nous passons en revue les entreprises en fonction de leur potentiel d’appréciation. Nous réfléchissons systématiquement à la pertinence de renforcer les lignes avec le plus fort potentiel et de couper ou de réduire celles qui ont le plus faible.

La quantité de cash non investi est-elle une variable que vous utilisez?

Le fonds est quasiment toujours entièrement investi.

Quel est le turnover du fonds ? Quelle durée de détention moyenne des titres ?

Le turnover est mesuré deux fois par an. Il ressort autour de 90%. La durée de détention moyenne est de 15 mois.

Donnez-nous un exemple de conviction qui a particulièrement bien performé dans le fonds ?

La meilleure performance absolue du fonds, à hauteur de plus de 200%, a été enregistrée par AST Groupe, société française spécialisée dans la construction de maisons en bois. La société, déjà connue par Alban Préaubert, est parvenue à augmenter son chiffre d’affaires de +38% en 2017 (dont +17% en organique) avec la promesse d’une maison écologique construite plus rapidement à un prix équivalant à une maison non écologique - le surcout matière étant compensé par le gain de temps à la construction.

EDP Renovaveis est une autre conviction qui a connu un beau parcours. La société détenue par EDP, l’équivalent d’EDF portugais, est un « pure player » et développeur d’énergie électricité éolienne. Le titre a représenté jusqu’à 3% du fonds. La valeur de l’action est passée de 6 euros à 9 euros. Par discipline, nous avons tout vendu malgré la très bonne gestion de la société.

Des illustrations de convictions contrariantes ?

Valeo, Faurecia, Schaeffler. Nous avons maintenu, voire renforcé nos positions sur ces équipementiers automobiles malgré les turbulences que nous avons pu rencontrer.

Donnez-nous un exemple d’erreur de jugement et dites-nous de quelle manière des ajustements ont été apportés pour rectifier cette erreur ?

Nous avons sorti Bolloré en raison des controverses de corruption en Afrique. La société était éligible pour son activité de transport ferroviaire et maritime et son activité de fabrication de voitures électriques. Nous aurions sans doute dû être plus exigeants sur la partie gouvernance et management. En effet, la note SPICE était tout juste de 2,5. Forts de cette expérience, nous avons su éviter le dossier Suez estimant que l’acquisition de GE Water était surpayée et que le management montrait des signes de faiblesse avec le problème de succession de son directeur général, Jean-Louis Chaussade. Nous avons été confortés dans ce choix par le profit warning annoncé par Suez récemment.

*Données au 31/07/2018.

"