Sans Tesla, l'auto américaine redevient quelconque

Plongeons-nous cette semaine dans l’analyse du secteur automobile aux Etats-Unis et en Europe. Il existe à ce jour une très (très) grosse divergence de performance entre ces deux zones géographiques.

Prenons par exemple l’indice Dow Jones US Automobiles & Parts que nous comparons avec le Stoxx Europe 600 Automobile & Parts. Le premier gagne 78% sur 2020 tandis que le second abandonne 17%.

Graphique Bloomberg depuis le 1er janvier - en blanc le Dow Jones US Auto&Part ; en vert le Stoxx EU 600 Auto&Part

Comment peut-on expliquer cet écart de performance ? La réponse ne tient qu’à une seule valeur… Tesla ! Je suis certain que vous en avez déjà entendu parler mais Tesla a littéralement explosé les compteurs cette année et enregistre 355% de gain. Sa capitalisation boursière s’est envolée à 354 milliards de dollars soit cinq fois plus que General Motors et Ford réunis. Cette performance témoigne largement de l’engouement des investisseurs pour le marché du véhicule électrique et plus largement des voitures propres. Il y a même eu une course pour trouver le prochain Tesla et les projecteur se sont alors tournés sur Nikola. Mais attention aux vendeurs de rêve dans le milieu car à trop s’approcher du soleil, on vient à se brûler les ailes. Les récentes actualités sur la start-up de Trévor Milton - qui a démissionné lundi - se sont en effet traduites par un effondrement du cours de bourse de plus de 60% depuis l’annonce du partenariat avec General Motors. N'est pas Tesla qui veut. Pour suivre l'actualité récente de Nikola, c'est par là .

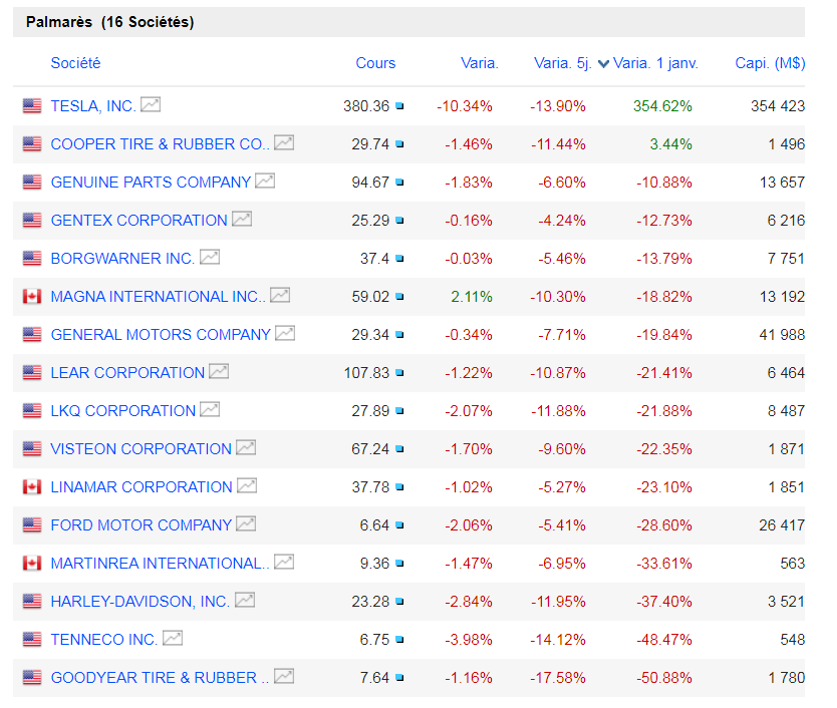

Pour revenir à nos moutons, le Dow Jones US Automobile & Parts a largement été porté par la performance de Tesla. Néanmoins, ce n’est pas le seul enseignement à tirer. Ainsi dans l’indice américain, les plus fortes baisses sont enregistrées par des équipementiers : Goodyear (-50,9%) et Tenneco (-48,5%) alors qu’en Europe, la place de mauvais élève revient à un constructeur, en l’espèce, Renault (-47,2%).

Source : Zonebourse - Palmarès du Dow Jones US Auto & Parts

Autre point à noter : les constructeurs automobiles européens ont mieux résisté dans la baisse que leurs concurrents américains. Daimler réalise (-9,5 %), BMW (-17,1 %), Fiat Chrysler (-20,3 %), Volkswagen (-22,75 %), Porsche (-25,8 %) et Peugeot (-26,3 %) contre General Motors (-19,8 %) et Ford (-28,6 %). Harley-Davidson (-37,4 %) est moins pertinente car la société est davantage positionnée sur les motos. La seule exception en Europe, c’est Renault qui est également sujet à des problèmes en interne suite à l'affaire Carlos Ghosn. D’ailleurs, on constate aussi que le nombre de forte baisses (> 25 %) est légèrement inférieur dans l’indice européen.

Source : Bloomberg - Palmarès du Stoxx EU 600 Auto & Parts

La dernière remarque importante concerne Ferrari. C’est la seule action du secteur automobile européen qui réalise une performance positive sur 2020. D’ailleurs, il serait sûrement plus représentatif de comparer Ferrari aux valeurs du luxe, de même que Tesla dans le secteur technologique plutôt que dans l’automobile.

L'OMX Copenhague, toujours un bastion en Europe

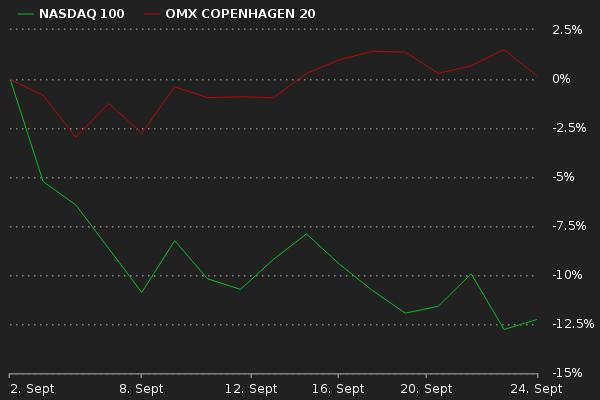

Retour sur un classique 2020 dont nous avons déjà parlé dans ces colonnes : l'OMX Copenhague. L'indice danois avait longtemps tenu la dragée haute au Nasdaq 100 cette année, avant que la technologie américaine ne s'emballe durant l'été. Sur une base de change identiques, les performances ramenées en euros du Nasdaq 100 et de l'OMX Copenhague sont relativement proches (les gains sont compris entre 18 et 20%).

Depuis que le pic du Nasdaq 100 début septembre, un profond écart s'est creusé entre les deux indices, à l'avantage de l'Européen qui surperforme l'Américain de plus de 12%.

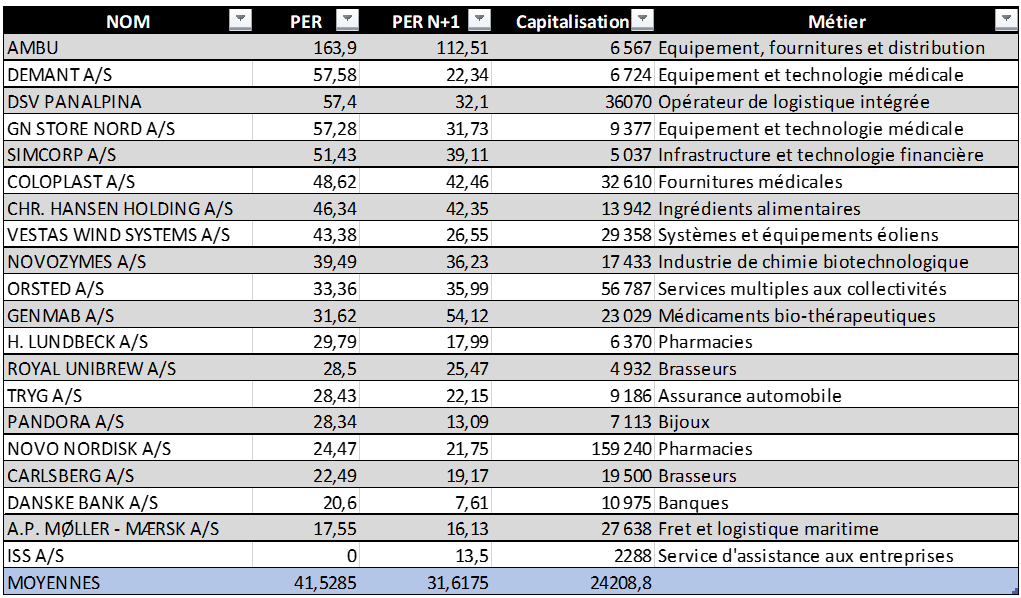

L'OMX Copenhague continue à bénéficier de sa surexposition au secteur de la santé (Novo Nordisk, Ambu, Coloplast, H. Lundbeck, Genmab, Novozymes). Il ne faudrait pas pour autant réduire l'OMX Copenhague à sa composante santé, même si c'était un vrai atout cette année. On note surtout que les 13 dossiers qui évoluent dans le vert au sein de l'indice cette année opèrent dans des métiers de pointe, si l'on fait exception de trois d'entre eux, plus traditionnels (Pandora, DSV et Royal Unibrew).

- Pandora (+57%) : un bijoutier grand public qui a bénéficié d'une situation spéciale : il est en voie de redressement après une lourde transformation.

- Genmab (+52%) : une biotech qui a le vent en poupe.

- Ambu (+51%) : du matériel médical très type "Covid".

- GN Store (+48%) : un spécialiste des aides à l'audition.

- Vestas (+42%) : l'un des principaux fournisseurs de turbines éoliennes dans le monde.

- DSV Panalpina (+32%) : le logisticien qui ne connaît pas la crise.

- Chr. Hansen (+28%) : un fournisseur d'ingrédients à la frontière entre la santé et l'alimentaire.

- Orsted (+25%) : un énergéticien spécialisé dans les énergies renouvelables.

- Novozymes (+22%) : un spécialiste des enzymes et des microorganismes.

- Coloplast (+18%) : un fabricant de produits de soins jetables.

- Novo Nordisk (+13%) : la star des traitements contre le diabète, qui pèse près du quart de l'indice. Forcément, ça aide l'indice qu'elle elle progresse.

- Royal Unibrew (+7%) : le brasseur des bières Royal ou Lapin Kulta.

- Simcorp (+5%) : un éditeur de logiciels financiers, très rentable, donc cher.

Dans le tableau qui suit, figurent les 20 valeurs de l'indice rangées par PER 2020 (Source Zonebourse / S&P Capital IQ) On constate que l'OMX Copenhague est un indice d'aristocrates avec un PER moyen très élevé.

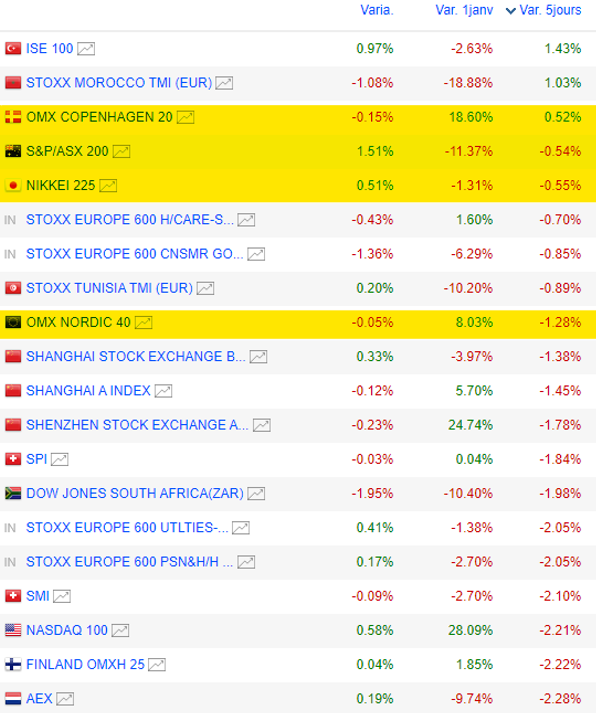

Et pour finir, une illustration de la bonne tenue de l'OMX, du Nikkei et de l'ASX sur 5 jours, alors que les indices souffrent dans leur majorité :