Le S&P500 revient ainsi à quelques encablures de son sommet historique. Plus précisément, 0.7% le sépare de son zénith à 4393 points. Néanmoins, je vous l’accorde, cette distance aux sommets n’est pas aussi courte en Europe et en Asie, où l’ambiance reste plus lourde, même s’il faut admettre que les indices font preuve de résilience face à des risques bien palpables tels que la propagation du variant delta du coronavirus ou bien l’inflation américaine qui s’établit significativement au-dessus des craintes du marché. A cet égard, les phases de stress ont cette année une durée de vie aussi longue que les éphémères, des insectes qui portent bien leur nom puisqu’ils ne vivent pas plus d’une journée.

Refermons cette parenthèse zoologique pour se concentrer sur les deux séances qui nous séparent du week-end et qui s’annoncent chargées en résultats d’entreprises… mais pas que. Si les résultats semestriels vont continuer à donner le "la" dans les jours à venir et jusqu’à la fin de la semaine prochaine avant la trêve estivale habituelle, deux événements « macro » seront attentivement scrutés : les décisions de politique monétaire de la BCE, aujourd’hui, puis les indices des directeurs d’achat demain, qui nous permettront d’apprécier l’évolution de l’activité dans les domaines manufacturiers et des services en Europe et aux Etats-Unis.

Même s’il faudra patienter jusqu’à la semaine prochaine pour passer au crible les résultats des plus grandes sociétés de la cote, de grands noms sont attendus au tournant ce jour comme Taiwan Semiconductor, Roche, AT& T, Twitter, Givaudan, ABB etc... En France aussi quelques publications vont rythmer la séance avec en tête de liste Publicis, Gecina, Dassault Aviation ou encore Valeo. Mais ne nous y méprenons pas, le point d’orgue du jour est attendu ce soir avec les résultats de Microsoft.

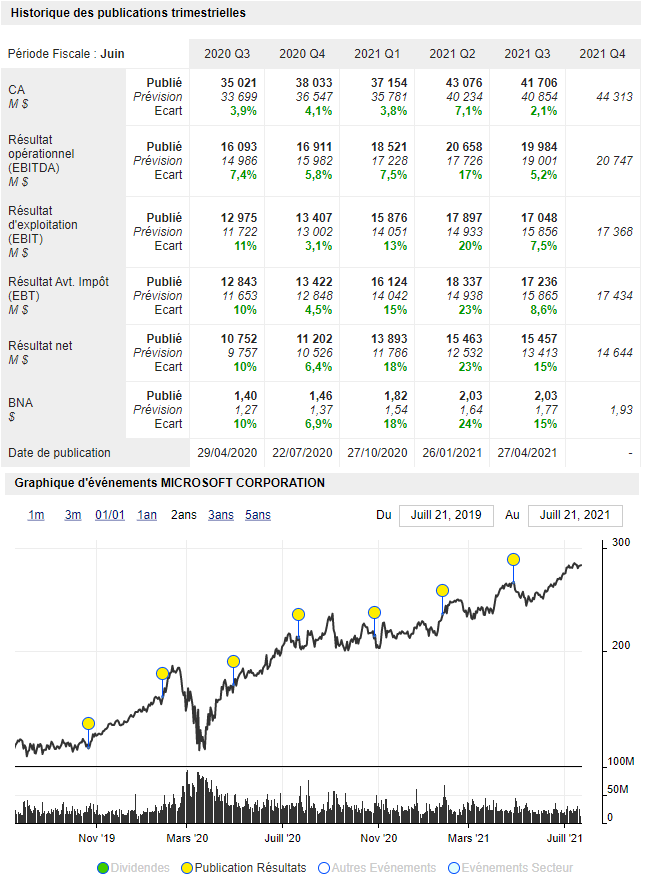

Cela m’offre l’occasion de vous renvoyer vers nos « fiches valeurs », qui ont récemment été revisitées pour afficher toujours plus d’informations. L’onglet « Agenda » regorge de renseignements pour vous forger une opinion sur la qualité des dernières publications d’une société. Justement, Microsoft excelle dans ce domaine. En se focalisant sur les résultats trimestriels, le groupe fondé par Bill Gates a intégralement battu le consensus du marché (du chiffre d’affaires jusqu’au bénéfice par action) depuis avril 2019, ce qui fait tout de même 9 publications d’affiliée au-dessus des attentes. Cette série va-t-elle s’allonger ? La réponse, ce soir.

En Asie, les marchés reprennent de la hauteur, à l’exception de Tokyo puisque le Nikkei est fermé jusqu’à lundi prochain. L’Europe boursière devrait poursuivre son ascension, c’est effectivement ce que suggèrent les indicateurs de préouverture.

Les temps forts économiques du jour

En plus des annonces de la Banque centrale européenne sur sa politique monétaire à 13h45, des indicateurs majeurs sont prévus aux Etats-Unis aujourd'hui, avec les inscriptions au chômage (14h30) puis la confiance des consommateurs, l’indicateur avancé du Conference Board ainsi que les chiffres de l’immobilier ancien du mois de juin (16h00).

La paire euro / dollar évolue à 1,179 USD. L'once d'or peine toujours autour de 1800 USD. Le pétrole rebondit vigoureusement à 72.2 USD le baril de Brent et à 70.3 USD le baril WTI. Le rendement de la dette américaine remonte également à 1,295% sur 10 ans. Le Bitcoin progresse à 31980 USD pièce.

Les principaux changements de recommandations

- Allianz : Jefferies est à l'achat en visant 240 EUR contre 205 EUR précédemment.

- ASML : Goldman Sachs est toujours acheteur et revoit à la hausse sa cible de 650 à 685 EUR.

- Bobst: Stifel relève son objectif de cours de 86 à 95 CHF.

- EasyJet: JP Morgan reste à neutre mais remonte son objectif de cours de 845 à 880 GBX.

- Heidelbergcement: Goldman Sachs est vendeur et abaisse sa cible de 67 à 64 EUR.

- Iberdrola : JP Morgan confirme son opinion neutre mais modifie à la baisse son objectif de 11.40 à 11.20 EUR.

- Royal Mail : Bernstein passe à « surperformance » avec une cible à 650 GBX.

- SAP : Goldman Sachs relève son objectif de 141 à 145 EUR. Oddo déclasse à neutre en visant 128 EUR

- Shop Apotheke: Jefferies passe de conserver à acheter avec un objectif de cours à 201 EUR.

- Siemens Gamesa: Crédit suisse reste à neutre mais abaisse sa cible de 24.50 à 23.50 EUR.

- Software : Goldman Sachs est à l'achat et remonte son objectif de 48 à 50 EUR.

- STMicroelectronics: Goldman Sachs n’est plus vendeur et vise 34 EUR.

- Temenos: Jefferies augmente son objectif de 137 à 141 CHF. JP Morgan fait de même en relevant sa cible de 150 à 155 CHF. Goldman Sachs vise désormais 115 CHF.

- TotalEnergies : HSBC abaisse son objectif de cours de 49 à 41.9 EUR.

- Zur Rose: Jefferies est encore plus optimiste en visant 571 CHF contre 550 CHF précédemment.

L’actualité des sociétés

En France

Résultat des sociétés

- Publicis : s'attend à une croissance organique de 7% cette année.

- Soitec: hausse de 58.8% du chiffre d’affaires à 180.4 millions d’euros au premier trimestre fiscal.

- Technip Energies: le chiffre d’affaires semestriel progresse de 8%, les prévisions de marge sont relevées.

- Ipsos: le bénéfice et le chiffre d'affaires ont rebondi au premier semestre.

- Getlink : la Direction ne peut donner des objectifs à moyen terme par manque de visibilité.

- Covivio: Les guidance annuelles sont relevées après un deuxième trimestre meilleur qu’attendu.

- Groupe CRIT: le chiffre d’affaires a progressé de 65.9% au cours du deuxième trimestre.

- Voltalia: les objectifs sont confirmés.

- Biosynex: le chiffre d’affaires atteint 225 millions d’euros au S1.

Annonces importantes

- Stellantis voit la crise des semi-conducteurs durer au moins jusqu’à l’année prochaine.

- Vinci remporte le contrat de la nouvelle route fédérale B247 en Allemagne.

- Thales annonce le succès de la première phase du projet HydRON de l'Agence spatiale européenne.

- Dassault Aviation livre le premier des 18 chasseurs Rafale commandés par la Grèce.

- Nexanssigne un contrat pour une ligne sous-marine en Ecosse.

- Eurazeo réalise un investissement minoritaire de 53 millions de dollars dans Pangaea Holdings, une plateforme de e-commerce.

- Colas signe un contrat cadre avec la société de livraison des ouvrages olympiques pour les JO Paris 2024.

- CGG signe un accord avec PGS dans le stockage de Co2.

- Noxxon Pharmaannonce un accord de collaboration clinique avec Merck.

- Erytech Pharma a l’intention de déposer une demande de licence biologique pour son traitement à destination des patients atteints de leucémie aiguë.

- Poxel, Oncodesign, Bio-UV, PCAS, Pharmagest Interactive, Adeunis, Sogeclair, Prodware, Largo, Diagnostic Medical Systems, U10 Corp, Nextedia, Geci International, Cibox Interactive ont publié leurs comptes.

Dans le monde

Annonces importantes

- Nouveau rebondissement du feuilleton Tesla, qui va « très probablement » recommencer à accepter les paiements en bitcoins.

- BHP signe un contrat d'approvisionnement pour fournir Tesla en nickel.

- La filiale publicité en ligne d’Altice, Teads, vise une valorisation de 5 milliards de dollars pour son introduction en bourse au Nasdaq.

- Netflix veut tenter sa chance dans les jeux vidéo mobile.

- Givaudan confirme ses objectifs à moyen terme.

- Boliden compte investir 700 millions d’euros pour augmenter sa production de zinc en Norvège.

- Banca Monte Dei Paschi Di Siena conclut un accord avec son premier actionnaire en vue de régler leurs différends juridiques.

- ABB dépasse les attentes au T2.

- Temenos a dévoilé des résultats en hausse dans tous ses domaines d’activité au cours du deuxième trimestre.

- Novartis affiche un chiffre d'affaires en progression de 7% à 25.4 milliards de dollars au cours du premier semestre.

- Le chiffre d’affaires de Sika bondit de 23.1% sur les six premiers mois de l’année.