Il y a des matins comme ça où il vaudrait mieux que j'aille à la pêche pour ne pas vous abreuver de mauvaises nouvelles. Mais l'eau est si basse dans le lac d'Annecy que les poissons se sont sûrement terrés quelque part. J'ai pas mal creusé à droite et à gauche pour trouver des bonnes nouvelles à raconter, mais je crois avoir lamentablement échoué. Même la publication hier d'un niveau d'activité étonnamment vigoureux dans les services aux Etats-Unis en août n'a pas déridé Wall Street, qui y a vu un indice de plus que la banque centrale américaine allait maintenir une politique restrictive pour calmer la surchauffe des prix. Le fameux "bonne nouvelle, mauvaise nouvelle" que j'évoque parfois ici.

Pourtant, les actions américaines ont fait mine de rebondir hier au sortir d'un weekend de trois jours, mais les bonnes dispositions n'ont pas duré plus de quelques minutes. Les indices ont plongé dès le début de la séance avant de tenter quelques incursions en hausse, pour finalement clôturer en repli. Le Nasdaq 100 est revenu au seuil des 12 000 points et le S&P 500 sur celui des 3900 points. Les amateurs de chiffres ronds y verront sans doute quelque opportunité ésotérico-chartiste, mais la toile de fond est toujours particulièrement sombre. D'ailleurs les investisseurs donnent toujours l'impression de céder à des pulsions court-termistes qui donnent aux variations sectorielles des airs de sapins de Noël. Hier, il était manifestement consensuel de miser sur l'immobilier, les compagnies aériennes et l'énergie solaire. Et de cramer quelques valeurs pétrolières et technologiques.

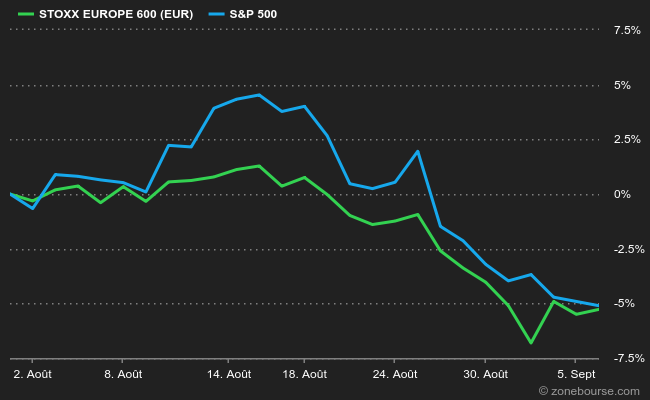

En Europe, les places financières continuent à faire de la résistance en dépit de l'apocalypse énergétique qui tapisse nos médias. Je note que l'organisation professionnelle Eurométaux a signalé hier que la moitié de la production européenne d'aluminium et de zinc est à l'arrêt parce que les prix de l'énergie sont trop élevés. Aluminium Dunkerque perd 4000 EUR par tonne d'aluminium produite, alors que le site bénéficie de la protection des tarifs régulés à hauteur de 70 à 75% de sa consommation. Pour vous donner une idée, la tonne d'aluminium coûte environ l'équivalent de 2300 EUR actuellement. Côté bourse, le CAC40, le FTSE, le Bel 20 et le SMI ont gagné quelques points hier, tandis que le DAX allemand s'adjugeait 0,9%. Les financiers européens misent sur une vigoureuse réponse de l'UE, qui devrait annoncer un arsenal de riposte à la hausse des prix de l'énergie d'ici la fin de la semaine. Quand toutes les solutions sont épuisées, c'est une fois de plus vers les pouvoirs publics que le marché se tourne. Il faut noter qu'en dépit du chaos énergétique européen, le STOXX Europe 600 a refait son retard sur le S&P500 depuis le début du mois d'août. Allez comprendre.

Comme on se retrouve...

Pour le reste, et si l'on fait abstraction du micmac sectoriel sur les actions dont je parlais plus haut, l'évolution des grands ensembles financiers est plutôt cohérente. L'aversion pour le risque favorise le dollar, valeur-refuge de dernier ressort. Le Dollar Index, qui mesure la vigueur du billet vers face à un panier de six autres devises, a dépassé les 110 points pour la première fois depuis le printemps 2002. Le rendement des obligations d'Etat américaines poursuit son ascension, avec une échéance 10 ans rémunérée 3,34% ce matin, signe que la détermination de la Fed à relever ses taux pour courber l'inflation est bien entrée dans la caboche du marché. Les échéances plus courtes ont l'air de converger, ce qui est sûrement le signe de quelque chose, mais je n'ai pas eu le temps de vérifier quoi. En parallèle, ce double effet dollar / obligations enfonce l'once d'or sous 1700 USD. Quant au pétrole, il baisse à cause des craintes pour la dynamique économique, malgré les petites manigances et les gros sabots de l'OPEP+ pour le maintenir à haut niveau.

Les marchés sont entre deux périodes de publications de résultats, aussi faut-il aller chercher ailleurs le carburant de l'actualité. Il y aura notamment la petite sauterie de rentrée d'Apple pour présenter ses nouveautés. Et les interventions publiques de deux banquières centrales de la Fed, la colombe Brainard (après la clôture européenne) et la fauconne Mester (vers 16h00). La publication du dernier Livre Beige de la Fed complètera le dispositif à 20h00. Ce document est une compilation des tendances économiques régionales remontées par les douze districts de la Fed (Atlanta, Boston, Chicago, Cleveland, Dallas, Kansas City, Minneapolis, New York, Philadelphie, Richmond, Saint-Louis et San Francisco). Ce n'est pas la publication la plus décisive qui existe, mais compte tenu de l'importance de la Fed actuellement, elle pourrait avoir de l'influence. Ce matin, la Chine a fait état de chiffres assez nettement inférieurs aux attentes en matière d'import-export en août, ce qui vient ajouter à la grosse collection de vents contraires que je viens d'égrener.

Je ne sais pas si les marchés d'Asie et d'Océanie s'attendaient à un rebond aux Etats-Unis hier, mais ils marquent sévèrement le coup ce matin avec des reculs assez marqués, de -1,8% à Hong Kong à -0,9% au Japon, en passant par -1,4% en Australie. Les indicateurs avancés européens, eux, sont à nouveau baissiers, d'autant qu'il y a un écart à combler avec la tendance des marchés américains en clôture hier soir. Le CAC40 a finalement ouvert en baisse de 0,8% à 6057 points.

Les temps forts économiques du jour

En Europe, la production industrielle allemande (8h00) sera suivie des données révisées sur le PIB et l'emploi du T2 (11h00). Dans l'après-midi, place à la balance commerciale américaine (14h30) puis en soirée au Livre Beige de la Fed. Tout l'agenda macro ici. Ce matin, la Chine a publié des chiffres d'import/export inférieurs aux attentes.

L'euro, est sous pression, encore à 0,9885 USD. L'once d'or décroche à 1693 USD. Le pétrole s'effrite, avec un Brent de Mer du Nord à 91,48 USD le baril et un brut léger américain WTI à 85,33 USD. Le rendement de la dette américaine à 10 ans a fortement progressé à 3,35%, avec des échéances plus courtes qui ont tendance à converger. Le bitcoin est passé sous 19 000 USD.

Les principaux changements de recommandations

- ABN Amro : Jefferies reste à conserver avec un objectif de cours réduit de 13 à 11 EUR.

- About You : Barclays démarre le suivi à souspondérer en visant 6 EUR.

- Airbus : Goldman Sachs abaisse son objectif de 182 à 145 EUR.

- Allianz : Morgan Stanley passe de surpondérer à pondération en ligne en visant 205 EUR.

- Alten : Portzamparc passe de renforcer à acheter en visant 143,90 EUR.

- AstraZeneca : Morgan Stanley passe de surpondérer à pondération en ligne en visant 12 000 GBp.

- Bachem : UBS démarre le suivi à neutre en visant 66 CHF.

- Boliden : Berenberg démarre le suivi à conserver en visant 360 SEK.

- BW Energy : DNB Markets reprend le suivi à l'achat en visant 32 NOK.

- Colruyt : Goldman Sachs passe de conserver à acheter en visant 34 EUR.

- Dätwyler : Research Partners reste à conserver avec un objectif de cours réduit de 250 à 200 CHF.

- Equinor : SEB Equities passe de conserver à acheter en visant 450 NOK.

- Fortum : Berenberg passe d'acheter à conserver en visant 12,60 EUR.

- Haulotte : Portzamparc passe d'acheter à conserver en visant 3,60 EUR.

- Hennes & Mauritz : J.P. Morgan passe de neutre à souspondérer en visant 95 SEK.

- NN Group : J.P. Morgan passe de surpondérer à neutre en visant 47 EUR.

- OKEA : SEB Equities passe de conserver à acheter en visant 55 NOK.

- Phoenix Group : Morgan Stanley passe de pondération en ligne à souspondérer en visant 660 GBp.

- Polypeptide : UBS démarre le suivi à vendre en visant 26,50 CHF.

- RWE : Berenberg reste à l'achat avec un objectif de cours relevé de 47 à 55 EUR.

- Safran : Goldman Sachs relève son objectif de 134 à 150 EUR.

- Sampo : Citigroup passe de vendre à neutre.

- Sanofi : Morgan Stanley abaisse son objectif de 112 à 93 EUR.

- Sodexo : Morgan Stanley abaisse son objectif de 100 à 90 EUR.

- Siegfried : UBS démarre le suivi à l'achat en visant 971 CHF.

- Talanx : HSBC passe de conserver à acheter en visant 46,20 EUR.

- Uniper : Berenberg reste à conserver avec un objectif de cours réduit de 24 à 6 EUR.

- Var Energi : SEB Equities passe de conserver à acheter en visant 50 NOK.

En France

Annonces importantes (et moins importantes)

- Orange et Free prolongent pour 3 ans leur contrat d'itinérance.

- Pernod Ricard et JCDecaux signent une alliance technologique dans la gestion de données.

- Tencent entre au capital de Guillemot Brothers, le holding d'Ubisoft. Le Chinois prend 49,9% du capital et 5% des droits de vote pour 300 M€ sur la base d'une action Ubisoft à 80 EUR (vs. 43,50 EUR actuellement). Mais pas d'OPA avant un moment.

- Les auditions de TF1 et M6 Métropole Télévision par le gendarme de la concurrence, dans le cadre du rapprochement entre les deux groupes, se sont achevées hier.

- Neoen émet 300 M€ d'OCEANE et rembourse par anticipation des convertibles antérieures.

- Hérige finalise l'acquisition de MGT Menuiseries Bois.

- Sigma et Cegedim SRH signent un partenariat pour la distribution et l'intégration de la solution TEAMSRH By Cegedim SRH.

- Technicolor entérine la distribution de 65% du capital de TCS en dividende en nature.

- Biophytis annonce des résultats initiaux "très prometteurs" en phase II/III dans l’insuffisance respiratoire liée à la COVID-19.

- Deezer signe un partenariat avec Cdiscount.

- Vertical et Visiativ s'allient dans une offre digitale pour les PME industrielles.

- Lhyfe ouvre un bureau au Royaume-Uni.

- Teract et Laurent Menissez scellent un partenariat stratégique dans la boulangerie artisanale.

- Adocia réalise une première preuve de concept sur son implant AdoShell Islets.

- Haulotte, BONE Therapeutics et Ceram ont publié leurs comptes.

Dans le monde

Annonces importantes (et moins importantes)

- Apple présente ses nouveaux iPhones aujourd'hui.

- Repsol va vendre des actifs pétroliers en Alberta à Teine Energy.

- PetroChina signe un accord gazier avec le russe Gazprom.

- AIG lance l'IPO de sa division vie et gestion d'actifs à prix cassé.

- Holcim finalise la cession de ses activités au Brésil.

- Honda va créer une entreprise en Chine avec Dongfeng et Guangzhou Auto pour se procurer des batteries de véhicules électriques.

- Salvatore Ferragamo enregistre un bond de 85% de son bénéfice net au 1er

- Google lancera la Pixel Watch et le Pixel 7 le 6 octobre.

- Nissan rachète un spécialiste japonais des batteries électriques.

- Finnair va réduire sa flotte dans le cadre de sa nouvelle stratégie.

- DKSH conclut un accord de distribution avec Lupin aux Philippines.

- Mercedes va licencier 3 600 travailleurs au Brésil.

- Baker Hughes va simplifier son organisation en deux unités.

- Les principales publications du jour : Nio, Fastenal, Copart, Exor, GameStop, Somfy, Dermapharm… Tout l'agenda ici.

Lectures

- La fin de la supériorité météorologique californienne (The Atlantic, en anglais).

- Un exécutif divisé sur les superprofits (Le Monde).

- Analystes financiers, l'arnaque du siècle ? (Vidéo Zonebourse).

- Dur, dur pour Apple de s'émanciper de la production chinoise (New York Times, en anglais).

- Rendre les modèles économiques "durables" attrayants : le cas de l’électricité néerlandaise (The Conversation).

- Comment les super-riches se préparent à l'apocalypse (The Guardian, en anglais).