La débâcle d'Adani a le potentiel de s'étendre s'il entraîne un changement d'humeur plus important, a déclaré Sat Duhra, qui gère un fonds de revenu de dividendes asiatiques d'un milliard de dollars chez Janus Henderson Investors. "Les indices boursiers indiens sont déterminés en grande partie par un petit groupe de sociétés et tout changement de sentiment et de flux aura un impact disproportionné sur les indices car les noms plus liquides sont vendus en premier", a-t-il souligné, en précisant avoir moins de 2% d'actions indiennes en portefeuille, et qu'il faudrait une sérieuse correction avant d'envisager d'en ajouter, "surtout à la lumière des problèmes récents."

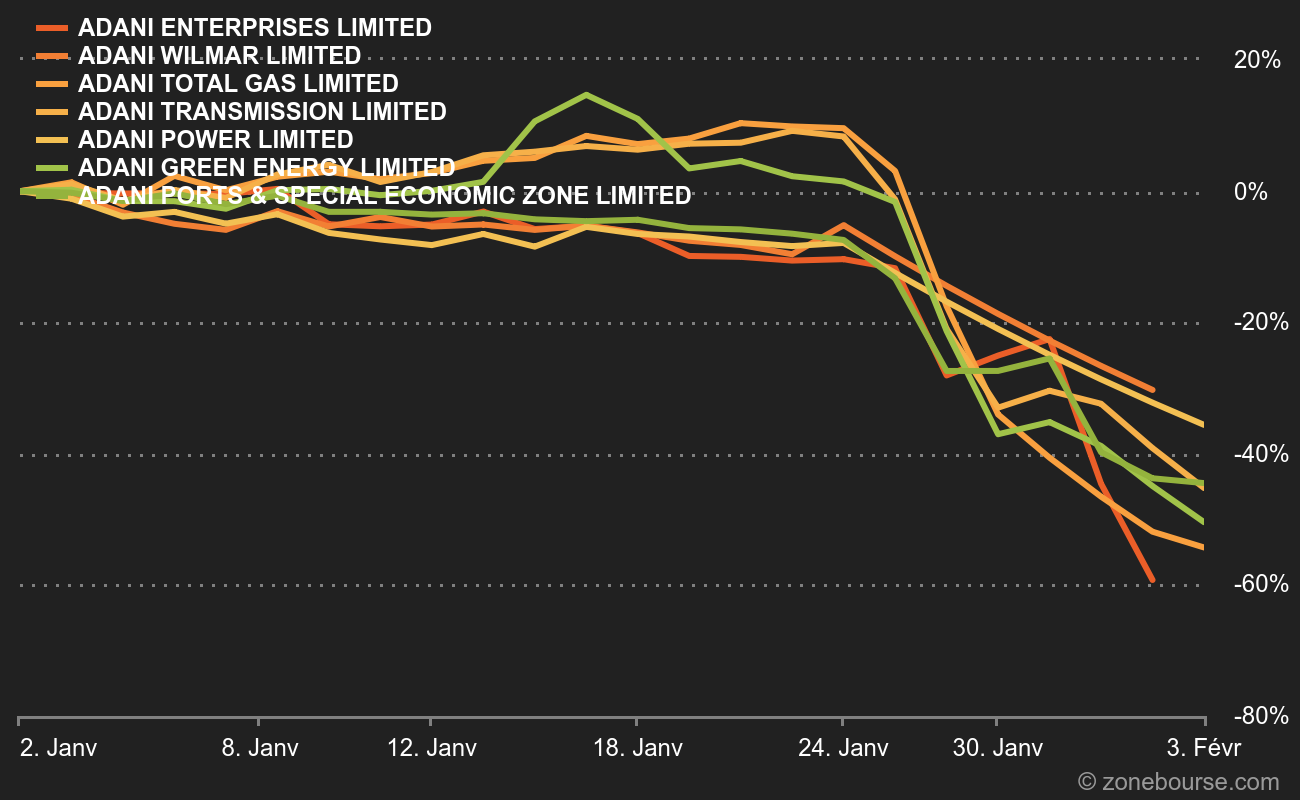

Depuis le rapport Hindenburg du 24 janvier, qui alléguait l'utilisation abusive par le groupe Adani de paradis fiscaux offshore et de manipulations boursières et qui soulevait également des inquiétudes quant à son endettement élevé, la capitalisation boursière de sept sociétés cotées du groupe Adani a chuté de moitié, soit un trou de plus de 100 milliards de dollars. Ses obligations en dollars ont dégringolé.

Les révélations chocs d'Hindenburg

Adani est un groupe (très) familial puisque 8 des 22 principaux dirigeants sont des membres de la famille Adani. Le groupe Adani a déjà fait l'objet de 4 enquêtes gouvernementales majeures sur la fraude qui ont allégué le blanchiment d'argent, le vol de l'argent des contribuables et la corruption, pour un total estimé à 17 milliards de dollars américains. Les dernières révélations d’Hindenburg viennent “compléter” en quelque sorte un historique déjà douteux.

Par le passé, les membres de la famille Adani auraient coopéré pour créer des entités fictives offshore dans des paradis fiscaux comme Maurice, les Émirats arabes unis et les îles des Caraïbes, générant de faux documents d'importation/exportation dans un effort apparent pour générer un chiffre d'affaires faux ou illégitime et pour siphonner l'argent des sociétés cotées. Si nous revenons à la famille Adani, le frère cadet de Gautam Adani, Rajesh Adani, a été accusé par la Direction du renseignement fiscal (DRI) d'avoir joué un rôle central dans un système d'importation/exportation de diamants vers 2004-2005. Le stratagème allégué impliquait l'utilisation d'entités fictives offshore pour générer un chiffre d'affaires artificiel. Rajesh a été arrêté au moins deux fois pour des allégations distinctes de faux et de fraude fiscale. Il a ensuite été promu au poste de directeur général du groupe Adani. Ensuite, le beau-frère de Gautam Adani, Samir Vora, a été accusé par le DRI d'être un chef de file de la même arnaque au commerce de diamants et d'avoir fait à plusieurs reprises de fausses déclarations aux régulateurs. Il a ensuite été promu directeur exécutif de la division critique d'Adani Australie. Quant au frère aîné de Gautam Adani, Vinod Adani, il a été décrit par les médias comme "une figure insaisissable". Il a régulièrement été retrouvé au centre des enquêtes du gouvernement sur Adani pour son rôle présumé dans la gestion d'un réseau d'entités offshore utilisées pour faciliter la fraude.

Les nouvelles révélations portent notamment sur l’identification de 38 entités écrans mauriciennes contrôlées par Vinod Adani ou de proches associés gérées depuis Chypre, les Émirats arabes unis, Singapour et depuis plusieurs îles des Caraïbes. Ces nombreuses entitées associées à Vinod Adani n'ont aucun signe évident d'opérations, y compris aucun employé signalé, aucune adresse ou numéro de téléphone indépendant et aucune présence en ligne significative. Malgré cela, d’après Hindenburg, ils auraient collectivement transféré des milliards de dollars dans des entités indiennes cotées en bourse et privées d'Adani, souvent sans divulgation obligatoire de la nature des parties liées des transactions.

Les principales sociétés Adani cotées en bourse ont également contracté des dettes substantielles, notamment en promettant des actions de leurs actions gonflées pour des prêts, plaçant l'ensemble du groupe dans une situation financière précaire. 5 des 7 principales sociétés cotées ont déclaré des « ratios actuels » inférieurs à 1, indiquant une pression de liquidité à court terme.

Les révélations d’Hindenburg portent ainsi sur la pérennité des entreprises d’Adani (publiques et privées) à rembourser leurs dettes ainsi que sur de possibles nombreux montages financiers potentiellement illégaux.

Un choc qui pèse sur tout le marché

Les analystes estiment que le choc subi par le système est dû à la puissance et à l'influence d'Adani, plutôt qu'à son exposition. Son conglomérat englobe des ports, des mines de charbon, des entreprises alimentaires, des aéroports et des médias récents. Avant la déroute, les sept sociétés représentaient plus de 6% de la valeur du marché de la National Stock Exchange.

Bien que le groupe Adani ait une dette brute totale de 2,2 trillions de roupies (26,86 milliards de dollars), les principales banques ont déclaré que leurs expositions de crédit au groupe sont faibles. "Tout le monde garde un œil très attentif sur ces dettes", a déclaré Pankaj Pathak, un gestionnaire de fonds chez Quantum Asset Management à Mumbai. "Mais du côté de la dette intérieure, nous ne voyons guère d'impact sur le marché plus large des obligations d'entreprises en raison de ce qui se passe à Adani", a-t-il dit, soulignant la propriété limitée de ces obligations.

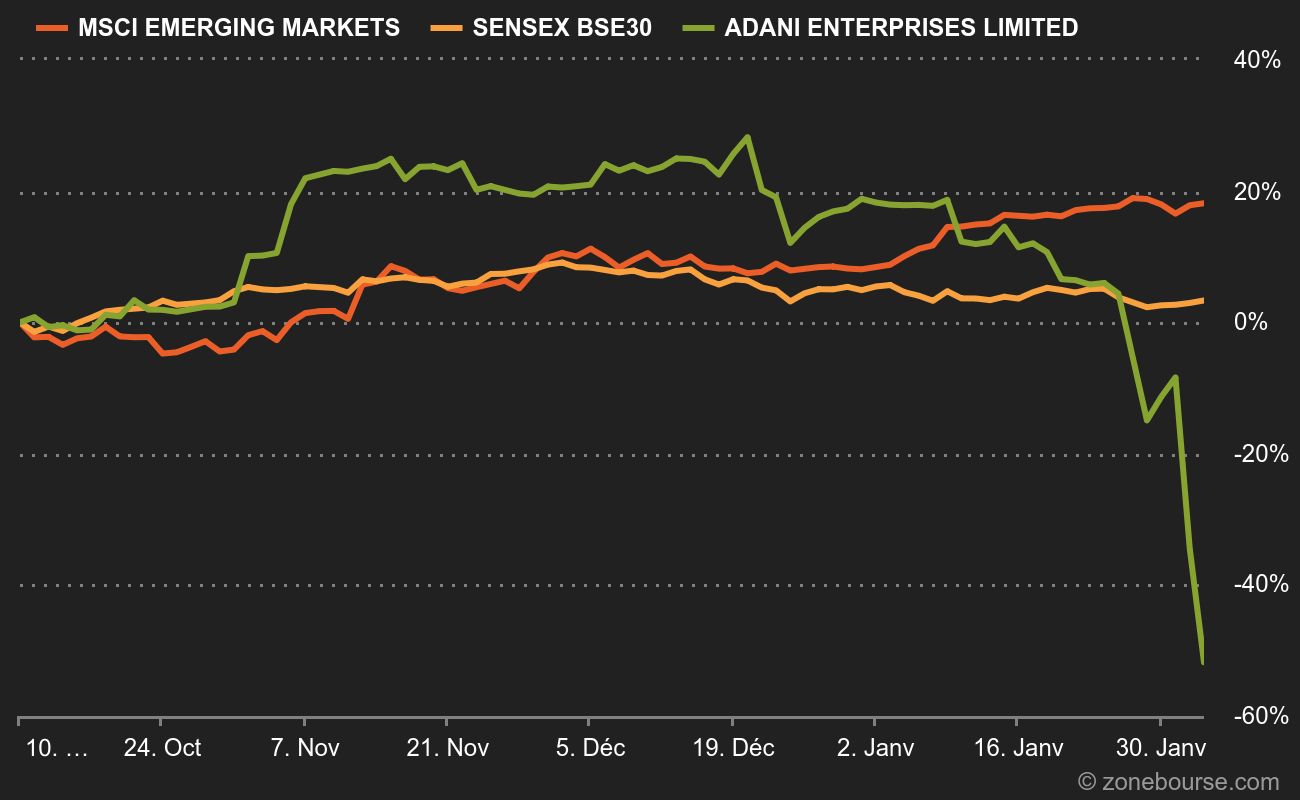

Pourtant, le marché boursier indien a baissé de 4% en six jours, et les fonds étrangers ont vendu pour 2 milliards de dollars d'actions depuis le 24 janvier, en plus des 2 milliards de dollars vendus auparavant en janvier. "C'est un problème de panique, mais nous ne pensons pas que cela va se transformer en un problème de crédit", a ajouté un gestionnaire de fonds de crédit à Hong Kong. "Seul Adani Group se négocie avec ces multiples ridiculement élevés, et c'est là le cœur du problème." A son sommet en décembre, l'action phare d'Adani Enterprises avait bondi de 1 700% en deux ans.

Inquiétude des régulateurs

Alors que les régulateurs interviennent, les banques aussi prennent leurs distances, la branche de gestion d'actifs de Citigroup a par exemple a cessé d'accorder des prêts sur marge à ses clients contre des titres Adani. Bloomberg News a rapporté que Credit Suisse a fait de même.

La société de recherche en investissement TS Lombard a déclaré que les allégations sur Adani ont "accéléré le déclin que nous attendions des actions indiennes, les investisseurs étrangers rééquilibrant leurs portefeuilles à la suite de la réouverture de la Chine", mais que les baisses seraient limitées pour plusieurs raisons, notamment parce qu'Adani est "trop unique pour disparaître".

"A ce stade, je ne pense pas qu'il s'agisse d'un risque systémique", selon Jimmy Lim, directeur des investissements chez Modular Asset Management à Singapour. Le fonds de Lim est court sur les actions indiennes, et n'avait aucune exposition à Adani.

"Cela dit, je ne m'attendrais pas à voir une résolution rapide des questions soulevées et, en tant que tel, il y aura probablement une période soutenue de désendettement du risque associé aux expositions directes et indirectes au nom."

David Chao, stratège du marché mondial chez Invesco, s'attend également à une période de fluctuation et de volatilité du marché. "Nous ne pensons pas qu'il y aura un défaut de paiement de sitôt, même si je ne m'attends pas à une résolution à court terme entre Adani Group et Hindenburg", a déclaré Chao, qui pense que le repli contribue à ramener les valorisations des actions indiennes à des "niveaux plus acceptables" pour les investisseurs. "L'impact sur la situation macroéconomique générale de l'Inde est limité. Je pense qu'en fin de compte, il s'agit d'une lutte entre deux hommes d'affaires."

TotalEnergies exposé

Adani est le partenaire du français TotalEnergies en Inde depuis 2018. La major pétrolière a été contrainte de communiquer ce matin, en expliquant notamment que ses investissements ont été réalisés en respectant les règles habituelles de vérification. Les éléments de langage classiques se retrouvent dans le communiqué, notamment sur la gouvernance et la conduite des opérations. TotalEnergies rappelle être actionnaire de plusieurs coentreprises, dont deux cotées :

- Adani Total Private (50%)

- Adani Total Gas Limited (37,4%)

- Adani Green Energy (19,75%)

- AGEL23 (50%).

L'exposition du Français représente 2,4% des capitaux employés de TotalEnergies, soit 3,1 Mds$ actuellement. Ainsi que 180 M$ de résultat opérationnel net en 2022.

La situation d'Adani est à surveiller de près pour les investisseurs qui hésitent parfois entre l'eldorado indien et le réveil chinois. L'Inde a connu une période boursière faste, mais les zones d'ombres qui persistent dans son univers capitalistique et financier, ainsi que la sous-régulation généralisée, constituent des points noirs pour l'investissement. Le marché est en train d'accroître la décote de risque appliquée au sous-continent.