Présentation

Adyen est un service de paiement qui facilite les transactions en ligne et en magasin, ce qui permet aux détaillants de créer des expériences commerciales unifiées qui approfondissent leurs relations avec les clients et développent leur activité.

“Adyen” est un mot d’origine Suriname qui signifie “recommencer à zéro”. Il colle particulièrement bien à l’histoire de deux fondateurs : Pieter Van Der Does et Arnout Schuijff. Tous deux avaient déjà fondé un fournisseur de services de paiement nommé Bibit qui a été racheté par Royal Bank of Scotland Group en 2004 (devenu WorldPay aujourd’hui). Les deux visionnaires néerlandais sont repartis de zéro pour créer une toute nouvelle offre d'infrastructure de paiement de bout en bout intuitive et simplissime d’utilisation. En 2006, Adyen a mis un coup de pied à la fourmilière : ils ont bouleversé l’industrie du paiement traditionnel. Alors que les commerçants du monde entier étaient contraints d’utiliser le peu de données que leur offraient les services traditionnels, la solution d’Adyen légère et transparente leur permettait de recueillir énormément d’informations afin d'améliorer l'expérience utilisateur.

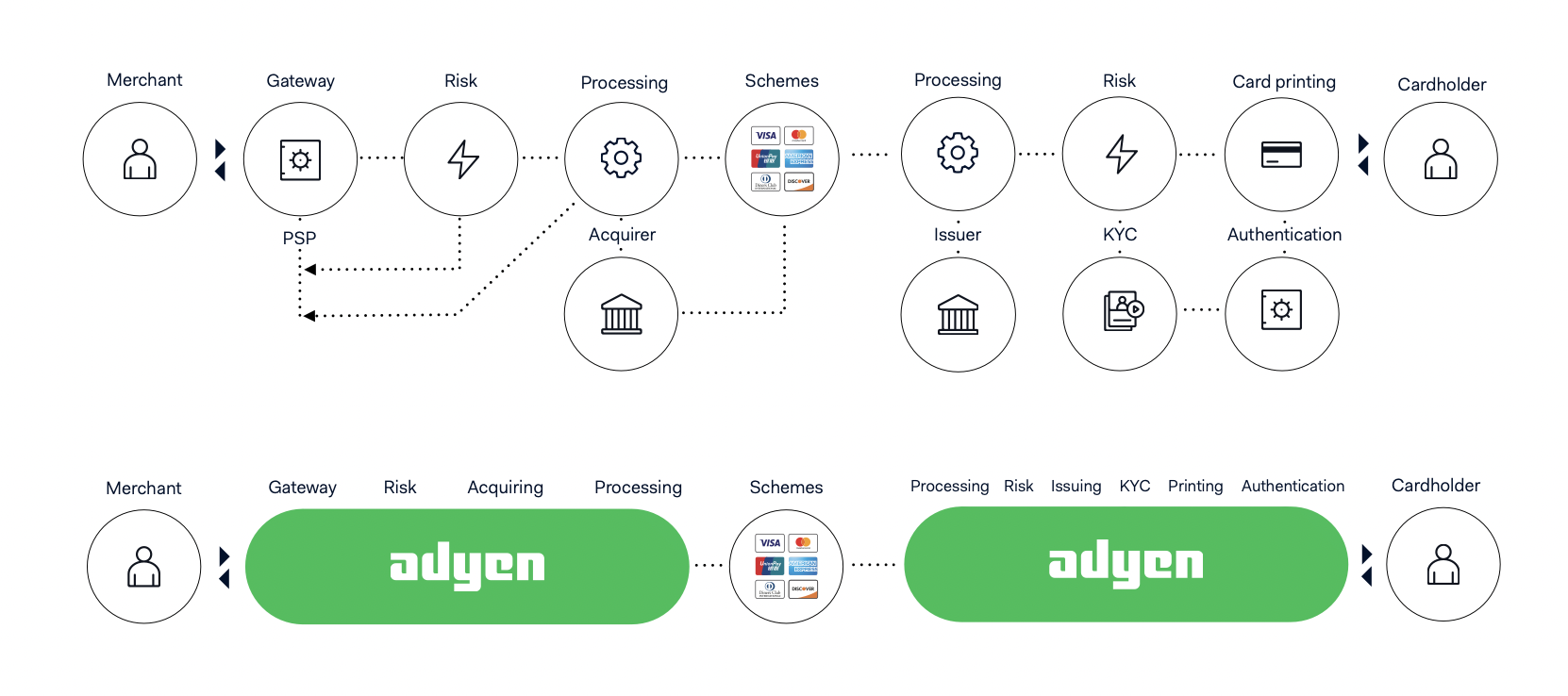

L’entreprise s’est très rapidement concentrée sur la construction d’une infrastructure moderne qui se connecte directement aux réseaux de cartes et aux méthodes de paiement locales. L’entreprise est partie du cœur du problème : les frictions qui entraînent une déperdition de l’information. Il faut bien comprendre que lorsque nous effectuons un paiement par carte bancaire, ce n’est pas juste une acceptation auprès de notre banque qui valide l’autorisation de paiement. Il y a tout une armada d’intermédiaires qui entrent en jeu dans ce processus plus complexe qu’il n’y paraît. Vous avez ce que l’on appelle l’acquéreur qui signe des accords d'acceptation de cartes avec les commerçants et leur donne accès aux réseaux de cartes. Il y a les réseaux de cartes par lesquels les fonds des consommateurs circulent vers les commerçants (les plus connus étant Visa et Mastercard). Vous avez également l’émetteur qui fournit les cartes de crédit/débit, le contrôle d’identité et de conformité et autorise les commerçants à accepter les paiements une fois que l'émetteur reçoit les demandes d'autorisation des réseaux de cartes. Il y a aussi des sous-traitants pour les fonctions de transmissions de données ainsi que le gestionnaire de risques qui aide l’acquéreur à détecter une éventuelle transaction frauduleuse. Bref, ça fait beaucoup de monde.

Au final, on se retrouve avec des transactions à 13 étapes qui passent par beaucoup de mains. L’information est dispersée, opaque pour le commerçant et les frais élevés. Puis de nombreux problèmes peuvent survenir. Tenez. Saviez-vous que les commerçants qui utilisent des fournisseurs traditionnels connaissent un taux d'échec de 10 % lorsque les consommateurs tentent de payer en ligne, en magasin ou sur mobile ? Cela crée une forte déperdition de la clientèle. Il peut donc être particulièrement intéressant pour une entreprise ou un commerçant d’utiliser une solution de bout en bout unique.

Source : Adyen

Adyen se rémunère avec des frais fixes et variables par transaction, les frais de service de change, les commissions de tiers et les frais de services d’émission. Il n’y a pas de frais de mise en ligne, ni aucun frais mensuel. Le modèle Interchange++ d’Adyen offre une plus grande transparence que les autres modèles de tarification en proposant une ventilation des coûts plus précise aux marchands. Ils savent pourquoi ils payent et combien. Il faut compter 0,10€ pour les frais fixes de traitement et entre 0,99% et 6% pour les frais variables par transaction. La société vend également des terminaux de point de vente et leurs accessoires associés aux commerçants.

Les 10 principaux clients d’Adyen représentent 20% de son revenu net en 2021, et aucun marchand ne représentait plus de 10% du chiffre d’affaires en 2021. L’entreprise est également très bien diversifiée géographiquement avec 48,5% du chiffre d’affaires en Amérique du Nord, 39% en Europe, 7,5% en Asie-Pacifique et 5% en Amérique latine.

L’entreprise s’est tout d’abord concentrée sur les grandes entreprises. Adyen compte de beaux noms parmi ses clients : Etsy, LinkedIn, Spotify, Uber, EasyJet, Ebay, Blablacar, Booking, Xiaomi, L’Oréal, Samsung, Netflix, HelloFresh, McDonald’s, Microsoft, Dior, Shopee, etc. Ce segment représente plus de 95% des volumes des paiements de l’entreprise en 2021. Puis, après avoir conquis de grandes entreprises, il se sont rendus compte que leur solution était également parfaitement adaptée aux commerçants intermédiaires. La direction souhaite donc étendre son réseau aux plus petites entreprises (PME) et aux commerçants, ce qui fournira un nouveau relais de croissance important dans les années futures.

Depuis lors, Adyen pénètre tout le marché des multinationales aux PME et organise son offre à travers plusieurs fonctionnalités :

- Pour les transactions : les entreprises peuvent facilement accepter les paiements en ligne, sur mobile ou in-app, gérer la configuration de point de vente, etc.

- Pour se protéger des fraudes : le commerçant peut détecter facilement les paiements frauduleux.

- Pour le traitement mondial des paiements : la plateforme met à disposition une intégration qui permet l’ajout rapide de nouveaux moyens de paiement.

- Pour analyser les comportements d’achat : le commerçant a accès à une vue détaillée sur son flux de paiement, aux statistiques des transactions en temps réel, etc.

- Pour optimiser l'expérience utilisateur : le commerçant dispose de plusieurs options pour réduire le taux d’abandon par exemple ou pour adapter le format des messages de paiement à son branding.

Source : Adyen

La GAFAM européenne

Adyen dispose de plusieurs avantages pour faire face à un environnement compétitif et durer dans le temps, à l’image d’un Visa ou d’un Mastercard qui ont su perdurer au fil des années. Outre son avancée technologique, son modèle d’affaires est hautement scalable.

Parmi les autres avantages compétitifs durables, nous retrouvons entre autres :

- Coût de substitution

Un des gros avantages du business d’Adyen est la génération régulière de cash flow libre au cours du temps grâce à une forte part de revenu récurrent avec un faible taux de désabonnement des clients. Une fois la plateforme mise en place, les entreprises ne changent généralement pas de fournisseur même si celui-ci augmente ses prix tant que le service fourni est de qualité. Pensez à Microsoft par exemple. Ils peuvent augmenter le prix de leur suite Office chaque année sans trop craindre de perdre leurs clients car les équipes sont formées à leurs outils et des milliers de fichiers sont enregistrés et fonctionnent sur leur suite. C’est à peu près la même chose pour Adyen. Les informations passées de milliers de clients sont stockées sur la plateforme et plus on l’utilise, plus elle est efficace pour améliorer l’expérience utilisateur et les process de paiements. C’est une des raisons du succès de Visa ou de Mastercard. Ces services sont si bien intégrés que personne ne veut toucher à ce qui fonctionne.

- Fossé de données

Les partenaires d’Adyen lui offrent un effet réseau particulièrement puissant. Imaginez les dizaines d’entreprises technologiques qui implantent les solutions d’Adyen et travaillent avec leurs données pour développer de nouvelles fonctionnalités basées sur l’intelligence artificielle. Adyen augmente progressivement la quantité de données qu'elle gère au niveau des entreprises. Le futur est en train de se dessiner avec le réseau d’information d’Adyen. C’est en cela qu’elle peut s’apparenter à une GAFAM (type Google ou Meta Platforms qui collectent des milliards de données depuis des années sur leurs utilisateurs). Imaginez dans quelques années la puissance de la société avec toutes ces données collectées qui pourront être monétisées. Ce fossé d’informations (informational wide moat) est sûrement son avantage concurrentiel le plus grand face à un nouvel entrant.

Un marché en forte croissance

Il faut bien avouer que la crise sanitaire à accélérer la tendance de fonds déjà présente du paiement en ligne, du paiement sans contact et de l’omnicanalité. La digitalisation de notre économie, de la vente en ligne à l’utilisation croissante de la carte bancaire et du paiement par smartphone, est un vent arrière important pour Adyen. Une entreprise sur cinq a déjà connecté son système de paiement à d’autres parties de son activité, il reste donc 80% des entreprises à aller conquérir encore (étude de KPMG). Sachant que les entreprises qui l’on fait ont une croissance supérieure au reste du marché de 9% depuis.

En 2021, Adyen a traité 516 milliards d’euros de volume de paiements en augmentation de 70% par rapport en 2020. Au premier semestre 2022, ce sont déjà 436 milliards d’euros de volume de paiements qui ont été traités, soit une hausse de 60% par rapport au S1 2021. La croissance passée est colossale et les prévisions pour les prochaines années sont impressionnantes. Le chiffre d’affaires est passé de 218 millions d’euros en 2017 à 1 milliard d’euros en 2021 et les analystes d'AlphaValue anticipent que ce dernier passera à 4,2 milliards en 2026. Les analystes s'attendent à plus de 30% de croissance annualisée pour les prochaines années.

Source : Zonebourse

Leader de son marché

Le marché du paiement s’est particulièrement saturé de nouveaux acteurs ces dernières années en raison de l’opportunité qu’il représente. Citons les acteurs plus traditionnels tels que Paypal, Worldline, Global Payments, Nexi ou Ingenico. Ces derniers ne lui arrivent pas à la cheville. Adyen se démarque par sa plateforme tout-en-un bien plus efficace (cela explique peut-être le repli significatif des actions de ces sociétés en 2022 par rapport à Adyen qui est bien mieux valorisée).

Parmi les acteurs plus jeunes et plus prometteurs aussi, nous retrouvons notamment Square (devenu Block) et Stripe, les deux concurrents les plus dangereux, mais aussi Wise, WorldPay, Network International, Lydia, PayPlug, Payoneer ou encore Mollie.

Dans l’ensemble, face aux noms cités, Adyen se démarque de ses concurrents par :

- Sa plateforme plus performante qui utilise des données de paiement en ligne et hors ligne pour fournir des informations supplémentaires sur les ventes et créer une expérience d'achat cohérente.

- Sa plateforme plus sécurisée qui propose des options telles que des règles et des paramètres de risque personnalisables, ainsi que des outils de risque spécifiques aux industries.

- Des frais très compétitifs et plus transparents grâce à son modèle Interchange++.

Une profitabilité et une rentabilité pléthoriques

La profitabilité est pléthorique avec une marge nette de 46,9% en 2021. La marge nette était de 30% en 2017 et devrait osciller autour des 50% en 2025. Le ROE (Return on Equity) de 31% en 2021 et le ROIC (Return on Invested Capital) de 29%, tout bonnement impressionnant. Adyen doit cette profitabilité à son modèle très léger et peu capitalistique ainsi qu’à la fidélité de ses clients qui peuvent et pourront sûrement accepter des hausses de prix futures.

Un bilan sain

L’entreprise est en situation de dette nette positive. La santé de la société néerlandaise est soignée avec un gearing (at book value) négatif (-73%). La trésorerie représente plus de 5 fois l’EBITDA. Le cash permet de combler d'éventuels problèmes réglementaires. Le CAPEX est en forte augmentation mais ne représente que 5% du CA. Son credit risk est noté A- chez S&P Global.

Source : Zonebourse

Optionnalités

Dans les leviers de croissance pour Adyen, nous avons déjà mentionné le nombre croissant d'utilisateurs de paiement par carte bancaire et de paiement mobile ainsi que son nouveau marché adressable auprès des PME et commerçants. Nous pouvons aussi discuter d’un autre catalyseur d’Adyen dans les services bancaires.

L’entreprise a déjà investi dans sa propre infrastructure bancaire aux Etats-Unis et en Europe. C’est ce qu’on appelle la BaaS (Bank as a service) sur le modèle du SaaS. L'avantage par rapport aux banques traditionnelles est immense. Tout est intégré à la même plateforme pour les entreprises et les commerçants : émission de carte bancaire, gestion des comptes bancaires, services de change, outils d'analyse des paiements, intégration et conformité, etc.

Les grands noms du commerce en ligne utilisent Adyen (Shopify, Etsy, Amazon, Ebay, Groupon, etc). Misez sur Adyen, c’est aussi miser sur leur croissance. Cependant, même si l’e-commerce devrait continuer à croître dans les prochaines années, le principal moteur de croissance d’Adyen sera sûrement dans le commerce unifié amélioré par le lancement de son propre matériel.

Niveau consolidation du secteur, il y en aura sûrement à l’avenir mais pas à court terme. Adyen a clairement indiqué qu'elle n'effectuera aucune opération sur le marché des capitaux et qu'elle n'envisageait que de la croissance organique pour les prochaines années.

Risques

- Un marché très concurrentiel :

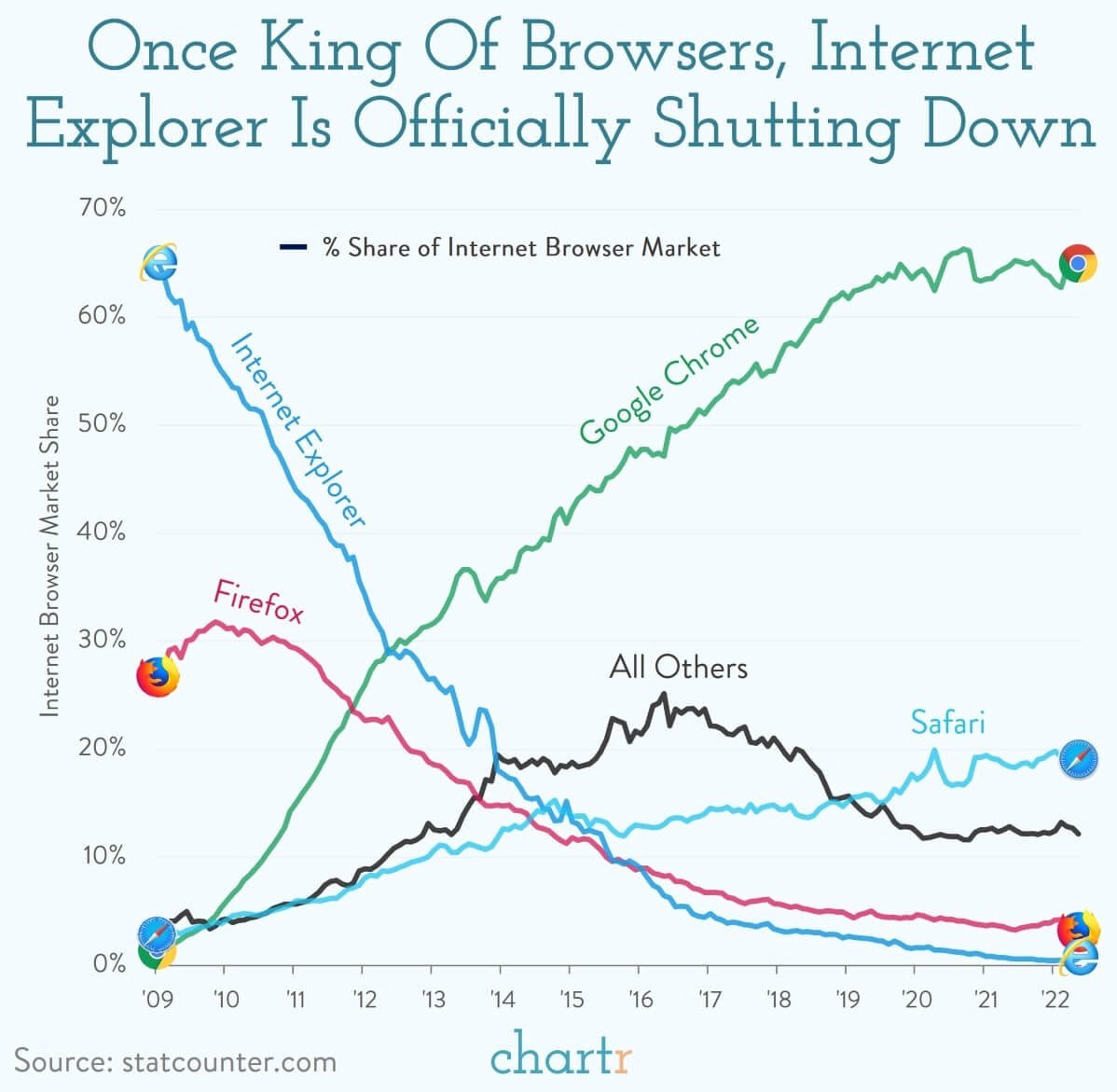

L'espace des paiements est très compétitif et Adyen doit se mesurer aux unités de traitement des paiements des grandes banques ainsi qu'aux fintechs bien financées dont on a parlé plus haut. Il n'y a aucune garantie qu'Adyen continuera à gagner à l'avenir, mais la société a jusqu'à présent admirablement géré la concurrence. Disons que la plateforme de paiement intégrée unique d'Adyen offre beaucoup de valeur aux commerçants, ce qui améliore ses chances de succès. Adyen aujourd’hui me fait penser à Google en 2010, une plateforme plus performante, mieux pensée et mieux intégrée auprès des utilisateurs. L’avenir nous dira si nous avions vu juste.

Source : Statcounter.com

- Sur les épaules d’Atlas :

Pieter van der Does, co-fondateur et PDG d'Adyen, a été l'un des principaux architectes du succès d'Adyen. S'il devait quitter l’entreprise pour une raison quelconque (ce qui n’est pas prévu pour le moment), il faudrait surveiller de près ces remplaçants. Le côté rassurant c’est qu’il est encore jeune (dans un sens commercial du terme) à 53 ans, il est donc susceptible d'avoir encore beaucoup d'énergie et de motivation pour mener Adyen vers de nouveaux sommets.

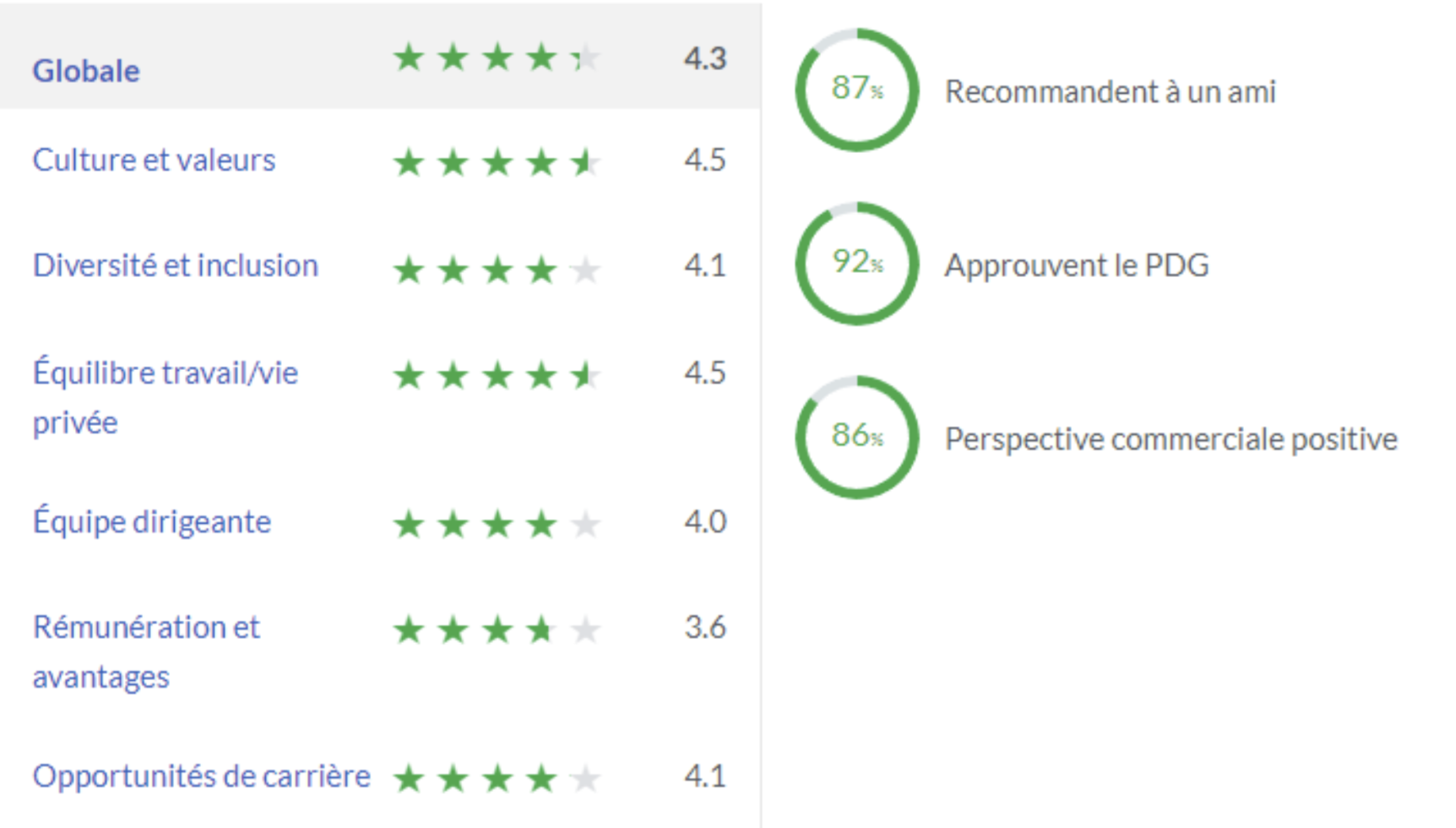

Si l’on regarde les notes des salariés d’Adyen sur Glassdoor, 92% approuve le PDG et l’entreprise a une note globale de 4,3 sur 5 (le haut du panier).

Source : Glassdoor

- La réglementation :

Les paiements eux-mêmes sont un marché hautement réglementé, et les législateurs pourraient imposer des limites aux activités commerciales d'Adyen, telles que sa structure tarifaire. Pour ajouter à la complexité, Adyen possède une licence bancaire en Europe. En général, les banques sont des entreprises hautement réglementées, avec des exigences réglementaires sur le montant de capital qu'elles doivent détenir pour amortir les risques, en fonction de leurs activités commerciales. La capacité d'Adyen à investir dans sa croissance pourrait être entravée si la réglementation bancaire devenait plus onéreuse à l'avenir.

- Valorisation exigeante :

Même si l'activité d'Adyen est susceptible de croître à un rythme rapide pendant de nombreuses années, l’action se paye déjà cher. Rien qu’à regarder le pricing de ses bénéfices, la société est valorisée à 83 fois ses profits prévisionnels pour 2022. Donc, s'il y a des problèmes dans les affaires d'Adyen - même temporaires - il pourrait y avoir une chute du cours de l'action. Généralement, une valorisation élevée entraîne une certaine exigence des actionnaires quant aux publications de résultats. La forte croissance du BNA devrait venir écraser ce P/E à 28 fois les bénéfices d’ici 2025. Le FCF Yield devrait être de 1,4% cette année et devrait évoluer à 3,4% en 2025 sur les cours actuels. Le marché semble croire qu’Adyen suivra le même parcours que les réussites américaines Visa ou Mastercard, d’où la cherté du titre à l’heure actuelle.

- Le nuage noir de Wirecard :

La dernière fintech star en Europe a fait des ravages chez les investisseurs. Le scandale de l’affaire Wirecard marque encore les esprits dès que l’on parle de valeurs tech d’avenir dans la finance. Son service de paiement était en concurrence avec les grandes sociétés américaines telles que PayPal ou Western Union. Pour rappel, le PDG Markus Braun avait gonflé artificiellement le bilan de l’entreprise en vue de la rendre plus attractive pour les investisseurs et les clients. Concrètement, 25% du bilan de Wirecard était du vent et 1,9 milliard d’euros a disparu aux Philippines. La découverte de ces irrégularités comptables de grande ampleur avait entraîné une chute violente du cours de bourse de plus de 85% en quelques jours jusqu’à son dépôt de bilan en juin 2020 et sa disparition en septembre 2020. Il y a donc toujours une méfiance quand on parle de fintech européenne révolutionnaire. Chez Adyen, nous pouvons compter sur l’intégrité de l’équipe dirigeante. Les deux fondateurs (dont l’actuel CEO Pieter van der Does) sont d’ailleurs actionnaires à hauteur de 7,62%. C’est une chose que l’on apprécie particulièrement dans ce contexte décrit plus haut : le skin in the game des dirigeants dont le patrimoine est étroitement corrélé à leurs performances et leur intégrité.

Les 10 principaux actionnaires d’Adyen :

Source : Zonebourse

Conclusion

Nous avons là une des plus belles histoires d’hyper croissance très rentable en Europe. La société a un boulevard devant elle pour déployer sa solution SaaS scalable à travers le monde des petits commerçants aux grandes entreprises. Adyen est en train de se construire un large moat pour la prochaine décennie. Nous restons cependant attentifs aux risques cités, notamment sur la valorisation (très) exigeante.

Source : Zonebourse

Retrouvez chaque semaine plusieurs analyses d’entreprises de ce type dans la rubrique Conseils sur Zonebourse.com