Le Crédit Suisse est la seconde banque de la Confédération et l'un des vingt plus gros gestionnaires d'actifs du monde, avec 1 614 milliard de francs d'actifs sous gestion. L'établissement a été sévèrement secoué par la crise financière de 2008 – un peu moins toutefois que le rival UBS – et ses conséquences, en particulier le travail de sape contre le secret bancaire. Sur la dernière décennie, les initiatives stratégiques se sont succédées pour réduire les coûts et simplifier l'organisation. Mais force est de constater que les objectifs ont régulièrement été révisés en baisse, pendant que le cours de bourse s'enfonçait : -25% sur un an, -50% sur 5 ans et -71% sur 10 ans. La pire performance des 50 principales entreprises suisses.

Les ambitions du Crédit Suisse dans l'assurance se sont achevées en déconfiture (Winterthur, racheté en 1997, a été revendu à Axa en 2006), tandis que son expansion dans la banque d'investissement lui vaut sa présence récurrente dans la page des scandales financiers. Pour couronner le tout, l'établissement a dû se séparer en début d'année de son nouveau Monsieur Propre, Antonio Horta-Osorio, qui a démissionné après neuf mois de présence pour avoir violé deux fois les règles suisses de quarantaine pendant la pandémie, avec l'aide d'un jet privé. Pas si propre finalement.

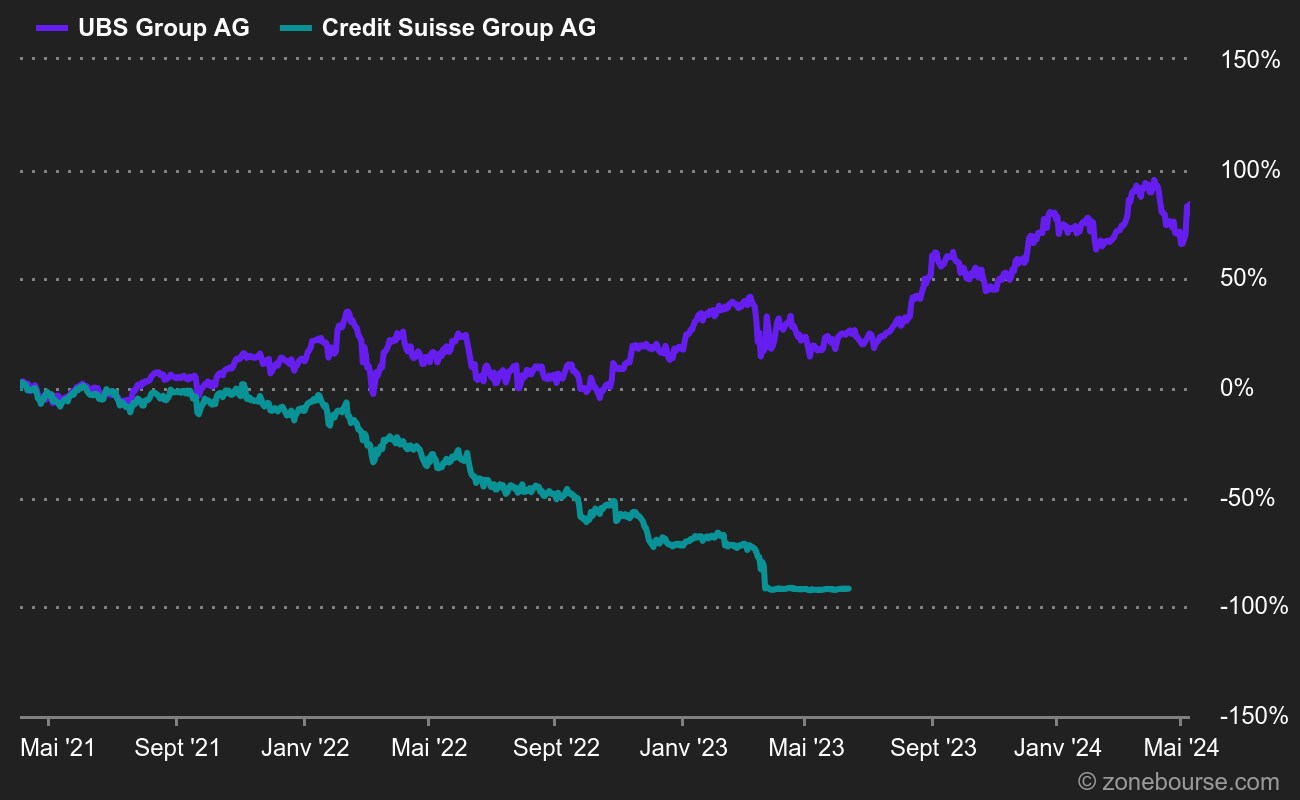

Valorisation et confiance au plancher

Au niveau boursier, le Crédit Suisse affiche des ratios plutôt faibles. Mais d'une part on sait pourquoi au vu des casseroles récentes, et d'autre part une faible valorisation chez une banque européenne n'a pas forcément été un gage de potentiel ces dernières années. En outre, la croissance des revenus est plutôt famélique, notent les analystes, alors que les coûts sont orientés à la hausse. Le dossier souffre de la comparaison avec UBS.

De bons connaisseurs du secteur soulignent que la banque aux trois clefs (UBS donc, Crédit Suisse, ce sont les deux voiles) a été forcée de se réinventer après avoir été sauvée par de l'argent public lors de la crise des subprimes. A l'inverse du Crédit Suisse, qui a refusé la main tendue de la Confédération pour se tourner vers les pétrodollars du Moyen-Orient (le Qatar et l'Arabie Saoudite sont entrés à hauteur d'une dizaine de pourcents du capital)… et qui a échappé à la remise en cause. Dans un milieu où la réputation est la meilleure des cartes de visite, il va falloir sortir les rames pour accompagner les deux voiles avant de pouvoir accoster.

C'est probablement une explication valable, en parallèle d'un flagrant manque de contrôle. Pour qu'une maison de cette envergure accumule les affaires, c'est que le haut management est déficient et se montre incapable de contenir ses troupes. L'arrivée d'Axel Lehmann à la présidence, un dirigeant expérimenté issu du sérail financier suisse, pourrait permettre d'inverser la tendance. Mais ce n'est pas la première fois que l'on sert la fable du retour à meilleure fortune aux actionnaires. Il en faut un peu plus pour les convaincre. La preuve ? Sur un an, l'action a perdu 28%, pendant que le STOXX Europe 600 Banque gagnait 10%.

Pour en savoir plus sur le Crédit Suisse, je vous recommande chaudement d'aller lire la superbe enquête "Comment Crédit Suisse a perdu le contrôle" de Mathilde Farine, assistée de Duc-Quang Nguyen, Xavier Filliez, Lionel Rousseau et César Greppin dans Le Temps.

"Fallait pas l'inviter" identifie des entreprises qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

- Fallait pas l'inviter : Ubisoft

- Fallait pas l'inviter : JDE Peet's

- Fallait pas l'inviter : TeamViewer

- Fallait pas l'inviter : Neoen

- Fallait pas l'inviter : Anheuser Busch-Inbev

- Fallait pas l'inviter : Hennes & Mauritz

- Fallait pas l'inviter : Danone

- Fallait pas l'inviter : Henkel

- Fallait pas l'inviter : Holcim

- Fallait pas l'inviter : Air France-KLM

- Fallait pas l'inviter : Peloton Interactive

- Fallait pas l'inviter : Vallourec

- Fallait pas l'inviter : SES

- Fallait pas l'inviter : Swatch

- Fallait pas l'inviter : Bpost

- Fallait pas l'inviter : Casino

- Fallait pas l'inviter : Alstom