Avec une part de marché de 11%, Daikin est le principal fournisseur mondial de systèmes de traitement de l'air. Il peut compter à la fois sur une forte présence aux Etats-Unis (c'est bon pour les marges) et en Asie (c'est bon pour la croissance). Le marché des équipements HVAC est particulièrement intéressant parce qu'il induit un taux de renouvellement important et un marché de l'après-vente (pièces détachées et maintenance), ce qui garantit des volumes constants. En ce sens, l'activité n'est pas aussi cyclique que le marché de la construction, son plus gros apporteur d'affaires.

Revenons aux positions de la société. Aux Etats-Unis, Daikin est le numéro deux du marché (via sa marque Goodman notamment) derrière le local de l'étape, Carrier. Mais son objectif est de prendre la première place d'ici 2025. En Europe, l'entreprise devrait profiter du "Green Deal", qui favorise notamment le segment des pompes à chaleur. En Asie, la société est très exposée à la Chine, mais les gros marchés potentiels ne manquent pas, en particulier en Inde ou en Indonésie, où le taux de pénétration de l'air conditionné est faible.

Des stars de la climatisation

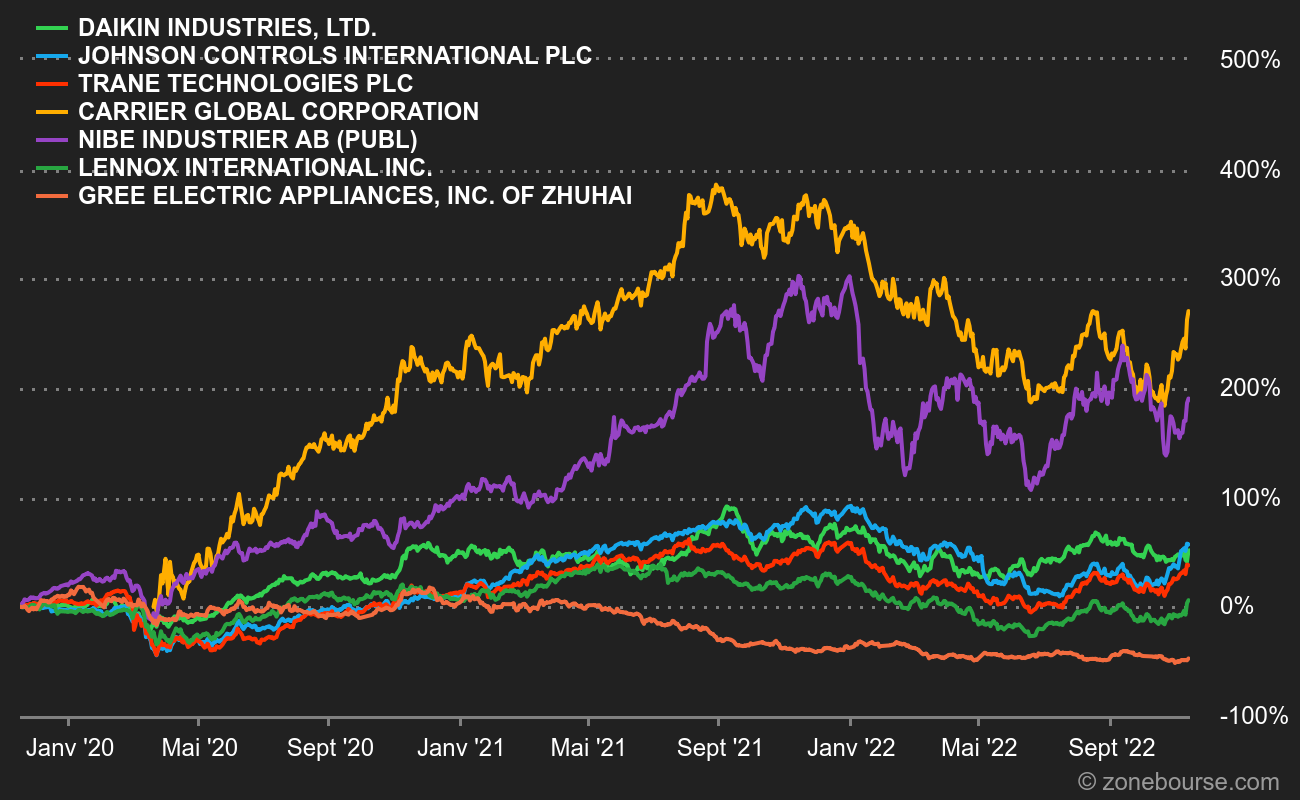

L'univers HVAC est une sorte d'oligopole à l'échelle mondiale, mais certains acteurs régionaux possèdent de belles positions locales. Les principaux industriels sont, dans l'ordre, Daikin, Midea, Gree Electric, Trane, Carrier, Mitsubishi et Johnson Controls. Daikin est l'acteur qui affiche la meilleure performance et le meilleur potentiel de croissance, même si l'expansion de ses revenus sur la dernière décennie est modeste : 5,2% par an en moyenne. C'est d'autant plus intéressant que la société était à peine profitable il n'y a pas si longtemps. La restructuration a donc été menée avec succès.

La stratégie du Japonais présente deux singularités. D'abord, la tendance des vingt dernières années a vu les grands groupes de HVAC céder leurs activités de distribution, supposées moins rentables. Or Daikin a choisi de réinvestir agressivement, via des acquisitions, sur la partie distribution et service client, en particulier aux Etats-Unis. En second lieu, l'allocation du capital est plutôt orientée sur la croissance, les acquisitions et l'innovation, là où ses concurrents ont tendance à être gérés comme des "machines à cash" pour leurs actionnaires. La conséquence de ce choix est que ses marges paraissent plus faibles que celles de la concurrence. Dans une vision purement analyse de données, Daikin apparaît moins sexy. Mais on l'aura compris, ce n'est pas forcément à porter au débit du groupe. C'est juste une stratégie différente et probablement plus constructive. Cet appétit n'a pas pour autant dégradé le bilan, qui est plus solide que la moyenne de ses pairs.

Des bénéfices soutenus par le yen

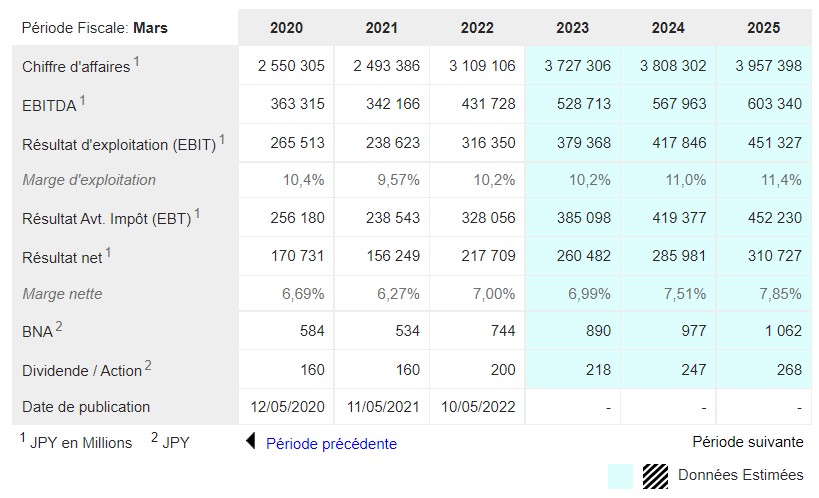

Au-delà de la croissance de l'activité, intéressons-nous aux bénéfices. Daikin a généré 14 milliards de dollars de profits cash sur la dernière décennie. Sur ce total, 4 Mds$ ont été distribués en dividendes, 4 Mds$ investis en acquisitions, 2 Mds$ consacrés aux retraites et aux investissements annexes. Et 4 Mds$ mis en réserve, ce qui est assez typique des entreprises japonaises. Le chiffre d'affaires est passé dans le même temps de 15 à 25 Mds$. L'entreprise se paie environ 24 fois ses profits cash sur une base normalisée des derniers soubresauts internationaux (coronavirus en premier lieu). Elle bénéficie actuellement d'un coup de pouce conséquent sous la forme de la faiblesse du yen : avoir une grosse exposition au marché américain tout en publiant ses résultats en yens est une aubaine. Dernier atout, le retour sur investissement des acquisitions apparaît assez solide, ce qui est de bon augure pour le cycle qui vient.

Pour conclure, Daikin apporte une exposition intéressante à un marché très résilient en quasi-oligopole, avec une solide implantation aux Etats-Unis et de vraies ambitions de croissance, ce qui contraste avec ses pairs qui ont pour priorité le retour de capital aux actionnaires. Quant à savoir quelle est la meilleure stratégie,

Ressources additionnelles :

- Zonebourse a présenté l'année dernière huit entreprises cotées du secteur dans ce tour d'horizon synthétique.

- Vous pouvez aussi retrouver une présentation plus détaillée de NIBE Industrier par ici.

- Les 70 entreprises du segment "HVAC" cotés en bourse dans le monde sont disponibles ici.