Il y a quelques années, un ami de la famille avait cherché à évangéliser mon grand-père sur une technique boursière infaillible : miser sur les grands capitaines d'industrie talentueux. Je me souviens encore de la façon dont il vantait les mérites de Serge Tchuruk, qu'il connaissait bien pour l'avoir fréquenté sur les bancs de l'X. Reconnaissant du tuyau, l'aïeul avait garni son portefeuille d'actions Alcatel au tournant du millénaire. Bon évidemment, mal lui en a pris.

Quel rapport avec Danone ? J'y viens. Serge Tchuruk a quitté son poste de patron d'Alcatel en 2008 sur un cuisant échec. Cette même année, Emmanuel Faber devenait numéro deux de Danone, un groupe dont il prendra seul les rênes en 2014. Une forte personnalité, le successeur de Franck Riboud. Un petit gars de Grenoble, amoureux de la montagne et aux idées claires sur la stratégie à tenir. Un dirigeant avec qui on a envie d'embarquer.

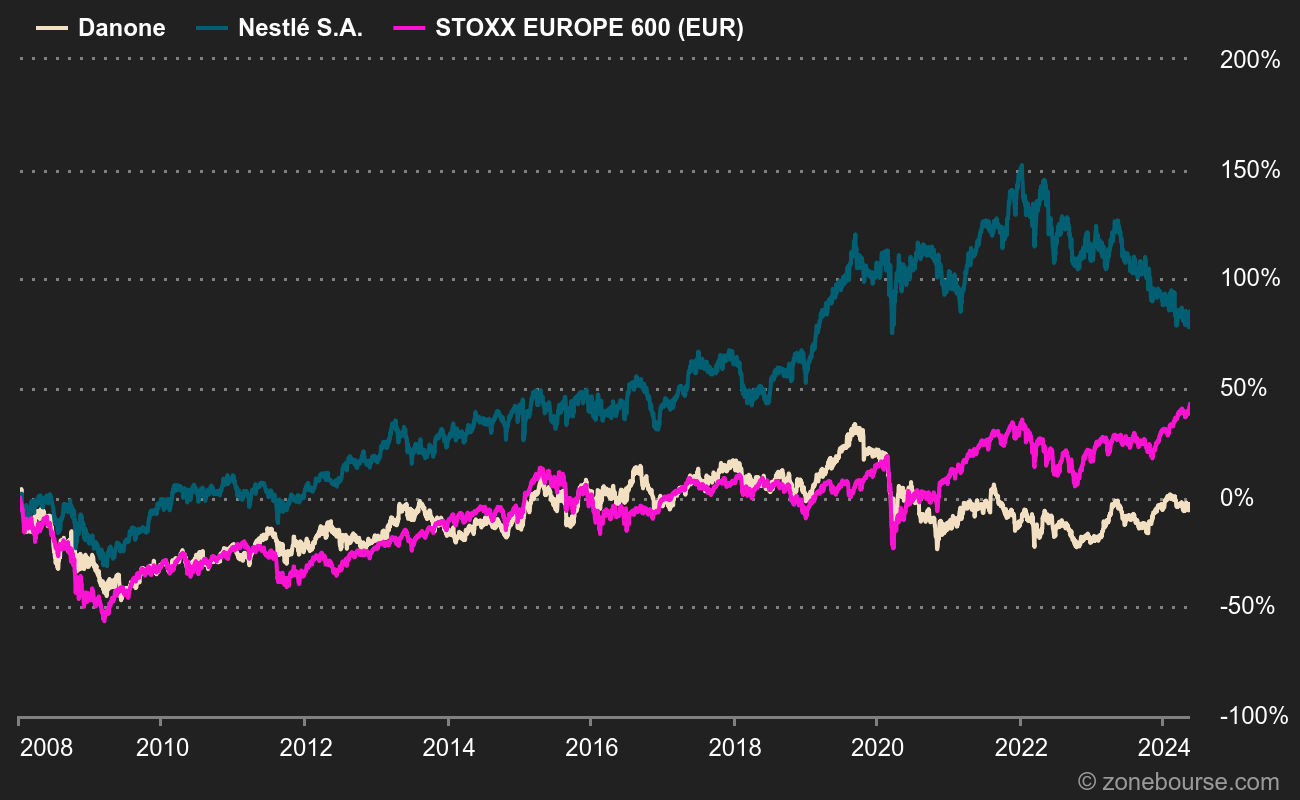

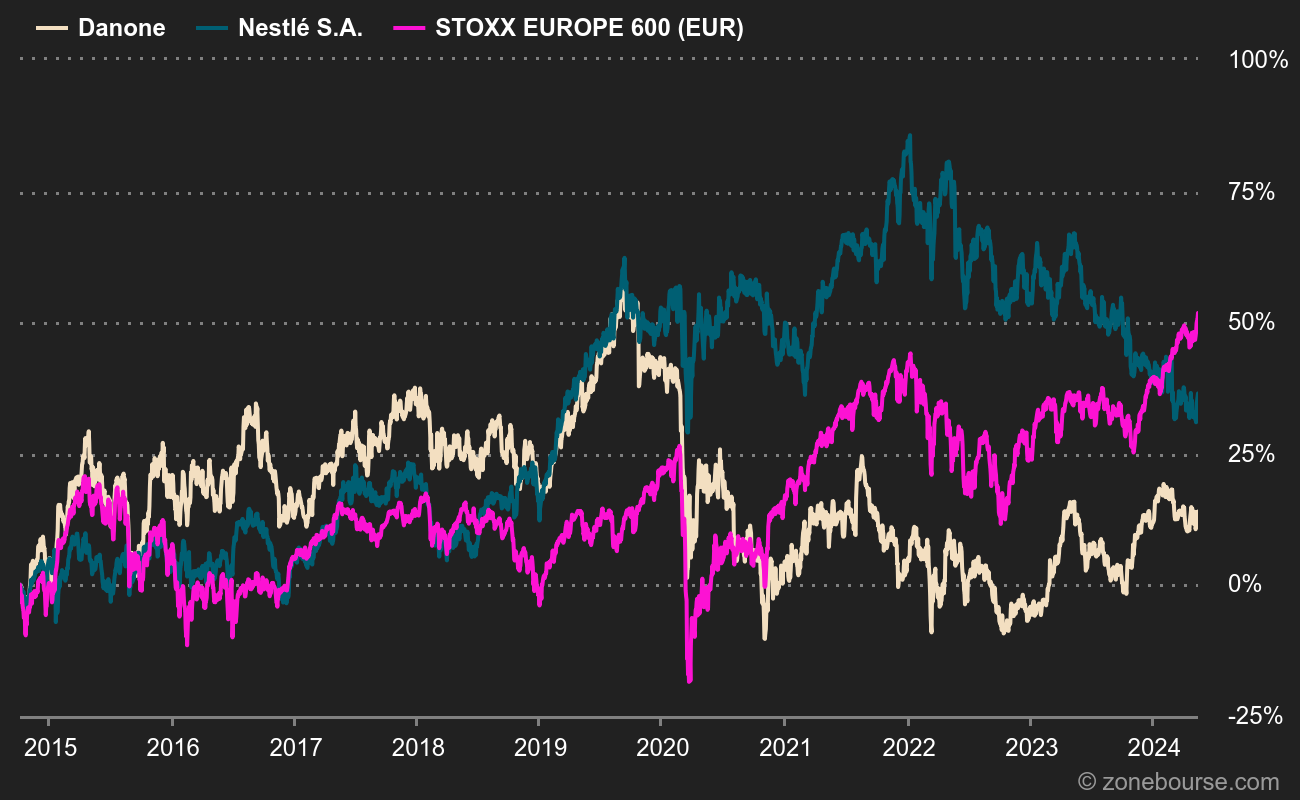

Oui, mais voilà, Faber a été démissionné il y a quelques mois, faute d'un bilan suffisamment probant pour ses actionnaires. On est loin de la gabegie Alcatel cela dit, mais ça a un peu pataugé dans l'Activia quand même. Entre 2008 et 2021, l'action Danone a progressé de 35% en intégrant les versements de dividendes, soit 2,2% par an. C'est mieux que le Livret A, mais ça coince quand on compare la performance avec l'indice STOXX Europe 600 NR (dividendes réinvestis), qui a gagné deux fois plus (4,7%). Pire, depuis l'arrivée de Faber seul aux commandes (le 1er octobre 2014), le titre a progressé de 3,08% par an dividendes inclus, contre 7,2% pour le STOXX Europe 600 NR. Hors dividendes, l'action Danone est en baisse depuis 2008 et en hausse symbolique depuis octobre 2014 comme l'illustrent les deux graphiques ci-dessous.

Le parcours de Danone, Nestlé et du STOXX Europe 600 depuis le 1er janvier 2008

Le parcours de Danone, Nestlé et du STOXX Europe 600 depuis le 10 octobre 2014

Ce qui est très visible aussi parce que j'ai ajouté une autre action par pure méchanceté, c'est que le bilan est encore plus défavorable par rapport à Nestlé (dont l'action a gagné 11,7% par an en moyenne depuis 2014, dividendes inclus). Emmanuel Faber a dû entendre des centaines de fois "oui mais pendant ce temps, Nestlé a fait bien mieux" . De fait, le parcours boursier du Suisse est (bien) plus favorable. Les deux entreprises phares de l'agroalimentaire en Europe sont toujours comparées même si leurs profils ont singulièrement dévié au cours des dernières années. Nestlé a développé Nespresso et la nutrition animale et a arbitré ses métiers traditionnels, tout en restant positionné dans les eaux. Danone est resté sur ses produits laitiers frais et sur ses eaux minérales, en misant sur la nutrition spécialisée (médicale et infantile). Des deux groupes, c'est le Suisse qui a fait les meilleurs choix aux yeux du marché.

Banalisation des produits

Globalement, les analystes reprochent à Danone d'être positionné sur des marchés difficiles, notamment les produits laitiers où la concurrence fait rage et où la "commoditization" menace (comprendre la banalisation, qui rogne la capacité à conserver de belles marges). Même sur la Danette ! La croissance organique moyenne de Danone était de l'ordre de 1,9% sur les cinq dernière années, contre 3,1% pour Nestlé. C'est peut-être un détail pour vous, mais pour les analystes ça veut dire beaucoup. En plus, les bureaux d'études trouvent que le groupe n'a pas d'actif particulièrement séduisant, qui pourrait jouer le rôle de locomotive, à l'inverse du Veveysan avec ses dosettes et ses croquettes.

Pour ne rien arranger, Emmanuel Faber avait décidé de faire de Danone une entreprise à mission. C’est-à-dire de lui donner une raison d'être sociale et environnementale, et par conséquent créer des contraintes et des objectifs engageants. Les actionnaires avaient approuvé, après tout c'était une belle idée. Mais les investisseurs se lassent vite des belles idées si elles ne se traduisent pas rapidement dans les performances boursières. L'ESG c'est bien dans le rapport annuel et en affiche dans le métro. Si ça commence à coûter de l'argent c'est autre chose. D'ailleurs et c'est un vrai problème, on ne sait pas valoriser et encore moins bonifier en bourse des pratiques qui porteront leurs fruits à long terme, surtout sur la base d'une approche plurifactorielle qui mêlerait l'environnement, le social et d'autres sujets qui sont impossibles à quantifier simplement. Mais c'est un autre sujet.

Danone traîne depuis quelques années sa réputation de dernier de la classe. Il y a bien eu quelques éclairs qui ont laissé penser que le groupe entamait sa résurrection, mais les espoirs ont toujours été déçus jusqu'ici. Cela transparaît dans un PER relativement bas pour le secteur : 16,7 fois les résultats attendus en 2022, puis 14,3 fois deux de 2023. La vedette Nestlé en est respectivement à 27,6 et 25,6 fois, c'est dire. Unilever, Mondelez, Reckitt et le reste de la clique sont eux-aussi mieux considérés. Un coup d'œil aux fondamentaux montre que la croissance est faible et que la situation financière n'est pas particulièrement un atout. Les révisions de chiffre d'affaires et de bénéfices sont correctes, sans plus. Bref, pas de quoi faire une orgie d'Actimel ni se prendre une cuite à l'eau d'Evian.

"Fallait pas l'inviter" identifie des entreprises plutôt qualitatives qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :