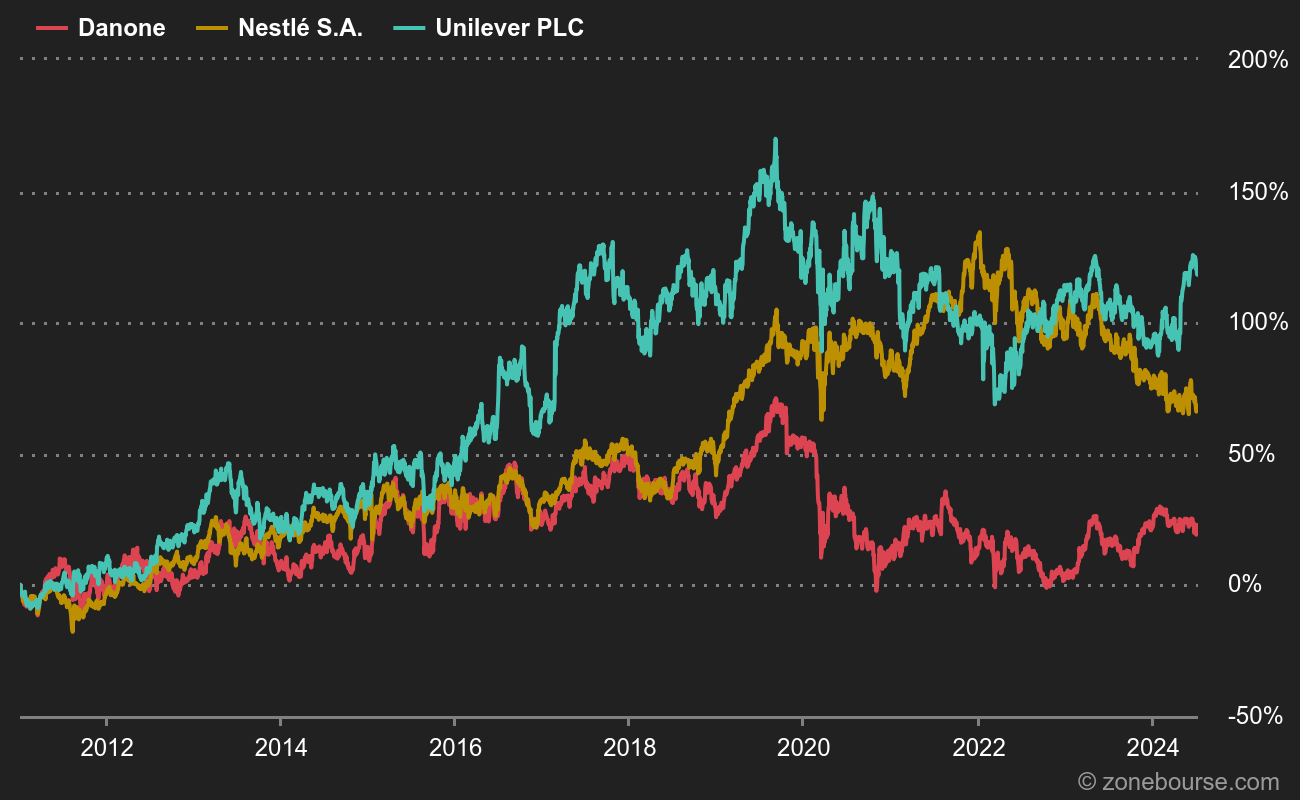

La nouvelle a fait grand bruit, même si elle ne surprend pas grand monde dans le microcosme financier. Le fonds activiste britannique Bluebell a pris position dans le tour de table de Danone avec, selon Challenges, pour objectif de bouter Emmanuel Faber hors de la société. Le fonds, piloté par l'ancien CEO de Bulgari Francesco Trapani, a écrit dès novembre au conseil d'administration pour lui réclamer la tête du PDG et la séparation des rôles de président et de directeur général. "La sous-performance du cours de l'action Danone s'explique, selon nous, par la combinaison de mauvais résultats opérationnels et de choix douteux en matière d'allocation de capital", a écrit Bluebell dans un courrier consulté par le Financial Times. Le parcours boursier de Danone depuis 2014, date d'accession d'Emmanuel Faber aux commandes, est régulièrement comparé à ceux de ses rivaux Nestlé et Unilever pour illustrer l'échec stratégique : +2,7% pour le Français, +45% pour le Suisse et +72% pour le Néerlandais.

Danette vs. Nespresso vs. Knorr

L'approche novatrice de l'entreprise d'Emmanuel Faber, qui a placé le développement durable au cœur des projets d'expansion du groupe, a d'abord séduit, avant de lasser. C'est bien dommage, car un succès aurait probablement contribué à faire décoller le verdissement de l'industrie, en même temps que le cours de bourse. Les financiers tolèrent les ambitions éthiques, sociales et environnementales, mais pas au point de fermer les yeux quand les résultats financiers ne sont pas au rendez-vous. Rien de catastrophique pourtant pour Danone, mais tout est relatif en finance : si les voisins font mieux ponctuellement, c'est qu'il y a un problème conjoncturel. Mais s'ils font mieux sur le long terme, c'est un problème structurel et le capitaine peut être mise en cause. Surtout si lesdits financiers considèrent que le temps imparti au capitaine a été largement suffisant pour déployer sa feuille de route.

Les investisseurs largement favorables à un changement de cap… et de capitaine

La lassitude, c'est exactement ce qui est en train de prendre le dessus actuellement. "Nous sommes largement d'accord avec l'analyse de Bluebell" sur l'allocation des capitaux et le bilan médiocre, souligne Martin Deboo, de Jefferies, qui suit le dossier depuis longtemps. Il n'en demeure pas moins acheteur du titre, car "l'engagement activiste dans le domaine des biens de consommation de base a statistiquement entraîné une surperformance de 13% par rapport au secteur".

Chez Bernstein, Bruno Monteyne estime que "la direction de Danone commence à perdre le contrôle du scénario d'investissement", d'autant qu'il n'est pas surpris de la réaction de Bluebell, qui cadre avec le sentiment des investisseurs qu'il a eu l'occasion de sonder. Dernièrement, le groupe a pris un important virage en annonçant une restructuration et des changements stratégiques. Mais l'activisme pourrait venir polluer cette volonté de changement, estime Monteyne. "Au lieu de se concentrer sur la question de savoir si cela peut ou veut fonctionner", le débat va s'orienter vers la question de savoir combien de temps le PDG peut-il tenir et sur ce qu'il doit faire pour repousser l'échéance". Dans un tel contexte, il sera compliqué de rester focalisé sur les objectifs. A court terme, les bruits autour d'un changement de tête devraient faire monter le titre (Bernstein est toutefois à sousperformance avec un objectif de 50 EUR). Mais l'analyste pense que le mal est plus profond. "La raison pour laquelle les résultats sont décevants est que l'entreprise est présente dans des segments difficiles, avec des marques faibles et une accumulation de sous-investissement dans les marques et l'innovation, avec une stratégie qui a été, à tort, fondée sur l'accroissement des marges par la réduction des coûts", ajoute-t-il.

Bernstein rappelle que 10% seulement des investisseurs se sont déclarés satisfaits du management lors de la dernière enquête menée par le bureau d'études, 26% seulement estimant que le plan présenté à l'automne répond aux enjeux du groupe. Et Bruno Monteyne assignait il y a une semaine une probabilité de 50% à un changement de direction chez Danone au second semestre.

Un tableau peu engageant

Danone a perdu un quart de sa valeur en un an. Et quand on interroge les notations Surperformance sur les atouts du groupe, rien ne sort vraiment du lot, hormis le rendement du dividende, qui n'est pas flambant pour autant. Les perspectives de croissance sont déprimées, le bilan n'est pas particulièrement solide et les derniers ajustements d'objectifs sont très mauvais. Même le terrain de la valorisation n'a pas grand intérêt, puisque le groupe se situe dans le ventre mou du marché boursier. Pas particulièrement bon marché, pas particulièrement cyclique, pas particulièrement prometteur… N'en jetez plus. Pour couronner le tout, Danone est passé en juin sous le statut de "société à mission", qui pourrait limiter l'attrait d'éventuels acquéreurs. La prime spéculative du dossier avait de toute façon été largement écornée par les levées de boucliers politiques passées (2005 et 2017 notamment, quand des rumeurs d'intérêt de PepsiCo, Coca-Cola ou The Kraft Heinz circulaient régulièrement), érigeant la star des yaourts et des eaux minérales un actif stratégique. De toute façon, le marché des protéines animales et des eaux en bouteille ne fait plus rêver grand monde, le premier parce qu'il est en perte de vitesse chez les consommateurs et le second parce qu'il pose des défis environnementaux complexes.

Par conséquent, il est probablement déraisonnable d'investir dans Danone d'un point de vue fondamental. Pour autant, les remous actuels ont des chances de s'amplifier et pourraient aboutir à des changements importants, ce qui crée un appel d'air à court terme sur le titre.