La restauration est connue pour être un marché hautement concurrentiel avec de très faibles coûts de changement pour les consommateurs qui peuvent facilement hésiter et switcher entre un burger, une pizza ou des sushis. Alors dans cet environnement compétitif difficile, il faut savoir tirer la couverture vers soi pour se créer des avantages compétitifs durables. C'est ce qu’a réussi Domino's Pizza en gagnant des parts de marché de tout bord et en délivrant un retour aux actionnaires de plus de 1921% sur la dernière décennie (2012-2021).

Domino’s Pizza est la première franchise mondiale de vente et de livraison de pizzas et la deuxième au Etats-Unis derrière Pizza Huts. Le groupe possède plus de 19500 points de vente (seulement 2% détenus en propre et 98% de franchisés) dans plus de 90 pays. Le nombre de points de vente a quasiment doublé sur la dernière décennie, en particulier à l'international où la dynamique de croissance (autant en nombre de magasins qu’en chiffre d’affaires par magasin) est plus soutenue.

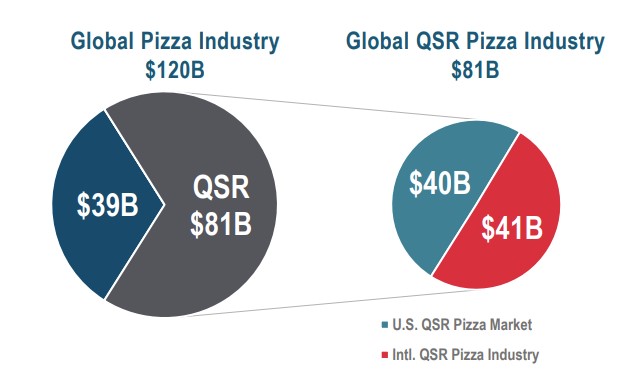

La société estime le marché de la pizza à 120 milliards de dollars par an. Les deux-tiers seraient captés par la restauration rapide (QSR) réparti à 50% aux Etats-Unis et à 50% dans le reste du monde. Il s’agit d’un marché très fragmenté mais la moitié des ventes américaines se font chez le top quatre des chaînes de restaurant, dont Domino’s fait évidemment partie.

Source : Domino’s Pizza

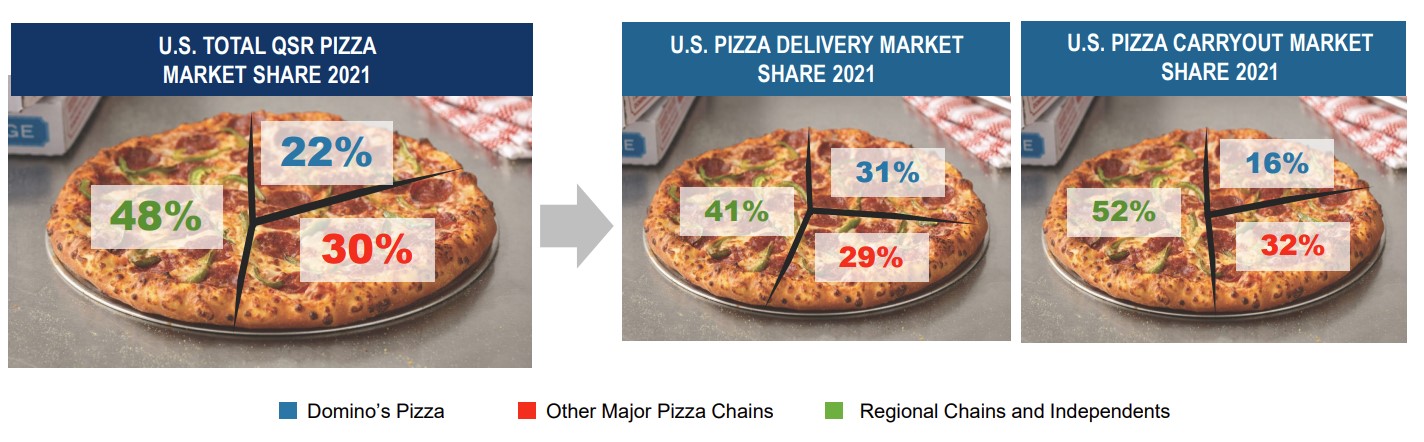

Le groupe revendique 20% de parts de marché global dans le domaine de la restauration rapide à base de pizza, 22% de parts de marché aux Etats-Unis et 31% de parts de marché spécifiquement sur le marché de la livraison à domicile aux Etats-Unis.

Source : Domino’s Pizza

Les raisons de leur succès

Les amateurs de gastronomie risquent de ne pas comprendre leur succès, surtout quand on connaît les derniers lancements réussis des pizza-burgers et pizza-kebabs. Alors au lieu de rester pantois, essayons de comprendre les clés de leur succès.

Domino’s a réussi là où beaucoup ont échoué, c'est à dire créer une expérience comparable à celle proposée par votre pizzaiolo de quartier, mais en étant beaucoup plus efficace, et donc rentable. Leur modèle économique est simple en somme : “les restaurants Domino’s préparent et servent des pizzas de qualité à un prix compétitif avec un accès facile à la commande et un service efficace, renforcés par leurs innovations technologiques”. Nous allons voir en détail ce que cela veut dire:

Cette efficacité, la société la tire aujourd’hui d’un processus bien optimisé avec le temps, qui a fait des restaurants Domino’s de véritables petites usines en puissance qui délivrent plusieurs pizzas à la minute. Les cuisines reçoivent des pizzas en kit en quelque sorte. La pâte des pizzas étant surgelée et les ingrédients pré-conditionnés. Les cuisiniers sont des assembleurs d’ingrédients. Il n’y a plus qu’à déposer les ingrédients et cuire le tout en quelques secondes.

Domino’s a travaillé sur l’optimisation du temps sur le principe des fast-food mais également du personnel humain. Un maximum d’employés est alloué à l’assemblage de la pizza dans les dernières minutes. Le reste de leur chaîne d’approvisionnement est robotisé au maximum.

Outre son activité de restauration traditionnelle, Domino's est parfois présenté comme un pionnier du digital car le groupe a très tôt développé ses solutions de commande et livraison en ligne, entre autres programmes de fidélisation clients basée sur la technologie. Ils se sont rapidement (et bien mieux que les autres) tournés vers la livraison à domicile et les commandes sur internet. En effet, des clients qui commandent sur place nécessitent des employés pour les accueillir et prendre leur commande. Domino’s a réussi à faire adopter la commande sur internet à ses clients. Chez Domino's, c’est plus d’une pizza sur deux qui est commandée sur internet, soit mieux que tous leurs concurrents.

Un autre levier de croissance important provient des franchisés eux-mêmes. Il faut savoir que les personnes souhaitant ouvrir un QSR (Quick Service Restaurant) cherchent à ouvrir un restaurant qui sera rentable de suite et pouvoir rembourser leur investissement initial le plus rapidement possible. Si l’on regarde les retours cash des franchisés, ils s’élèvent entre 25% et 50% selon les points de vente. Ainsi, ils mettent entre 2 et 4 ans pour rembourser leur investissement. C’est bien mieux que les concurrents (McDonald’s, Burger King, etc). De plus, Domino’s partage 50% des bénéfices de sa filiale “chaîne d’approvisionnement” avec ses franchisés, ce qui augmente leur satisfaction et leur fidélité à la marque. D’ailleurs, les restaurateurs n’ont pas le droit d’ouvrir des franchises d’autres marques s'ils ont un ou plusieurs point(s) de vente Domino’s. Les franchisés possèdent en moyenne huit points de vente et sont généralement très fidèles : 99% des contrats sont renouvelés chaque année. Par exemple, en 2021, 214 points de vente ont été ouverts aux Etats-Unis contre seulement 9 qui ont été fermés. Au-delà d’avoir un réseau fidèle de franchisés, cela permet de croître en volume (en nombre de restaurants et donc en chiffre d’affaires) sans augmenter le prix des pizzas (ceci afin de rester compétitifs face aux concurrents directs et indirects).

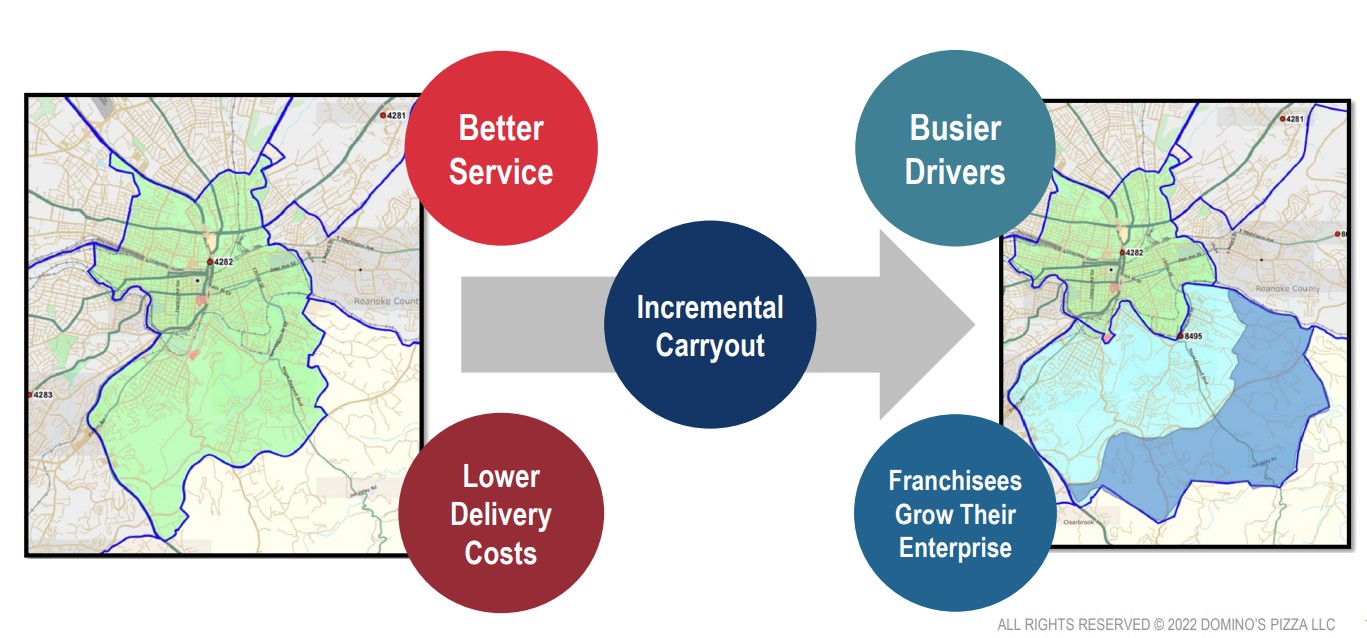

J’apprécie particulièrement la stratégie d'implantation de Domino’s sur la base d’une forteresse qui vient encercler la ville afin d’occuper tout l’espace et d’optimiser la densité d’itinéraires, ce qui réduit le temps et le coût des livraisons pour les chauffeurs. Cette concentration vient étouffer la concurrence sans pour autant produire de la cannibalisation, c'est-à-dire quand un restaurant Domino’s est en concurrence avec un autre restaurant Domino’s. C'est parce que plus de 90% des clients d’un nouveau point de vente Domino’s ne consommaient pas Domino’s auparavant. L'entreprise s’assure d’ailleurs que les franchisés possèdent plusieurs restaurants d’une même zone géographique afin d’améliorer les relations et d’éviter la cannibalisation.

Source : Domino’s Pizza

Dernier point, mais pas des moindre, qui explique le succès de l'entreprise, c’est son avancée technologique. Domino’s ne cesse d’innover, que cela soit pour utiliser des algorithmes afin de prendre des décisions sur la tarification régionale ou encore sur le suivi des chauffeurs afin de raccourcir les temps de livraison. Leur système Pulse Pos collecte depuis une vingtaine d'années tout l’historique sur leurs clients, les commandes, les historiques de paiements ou encore leur sensibilité à la publicité, ce qui leur confère un avantage conséquent.

Source : Domino’s Pizza

La genèse du succès

Ces succès sont en grande partie dus au charismatique ex-CEO Patrick Doyle, qui au tournant de la grande crise financière (2008-2009) a pris la tête d'un Domino's Pizza moribond avant de piloter un "turnaround" magistral. En 2008, la pizza avait un goût de carton. Les clients commençaient à se désintéresser de la chaîne. Les ventes étaient en baisse depuis 2006. Patrick Doyle arrive alors en grande pompe pour changer tout ça. Doyle a complètement revisité le marketing (accent mis sur la technologie, révision de la communication et de l'offre, etc) et la gestion financière du groupe (Domino’s suit un modèle bien à part de ses concurrents comme nous le verrons plus tard dans l’article).

Au même moment, alors que Patrick Doyle a pris la tête de la société depuis quelques mois seulement, un scandale éclate en pleine crise financière : une vidéo de deux employés éternuant et crachant sur des pizzas fait le bad buzz sur internet. L’ex-CEO décide de changer rapidement l’expérience client. Il fait appel à Russell Weiner de chez Pepsi pour prendre le poste de directeur marketing. Ils redéfinissent la ligne directrice de la stratégie qui a fait le succès de Domino’s ces dix dernières années. Les grandes priorités sont d’améliorer le goût des pizzas et de faire aimer la marque au grand public. Ils mènent alors une campagne pour s'excuser, surnommée “Our pizzas suck” (littéralement : “Nos pizzas craignent”), en mettant en avant les plaintes des clients avant d’affirmer que tout a changé. Les clients ont apprécié l'honnêteté. Ils ont alors proposé de nouvelles recettes. S'ensuit le succès qu'on lui connaît aujourd'hui.

Patrick Doyle a depuis laissé place à Richard E. Allison Jr. qui se débrouille bien à ce poste depuis 2018 même si il n’a pas le génie de son prédécesseur.

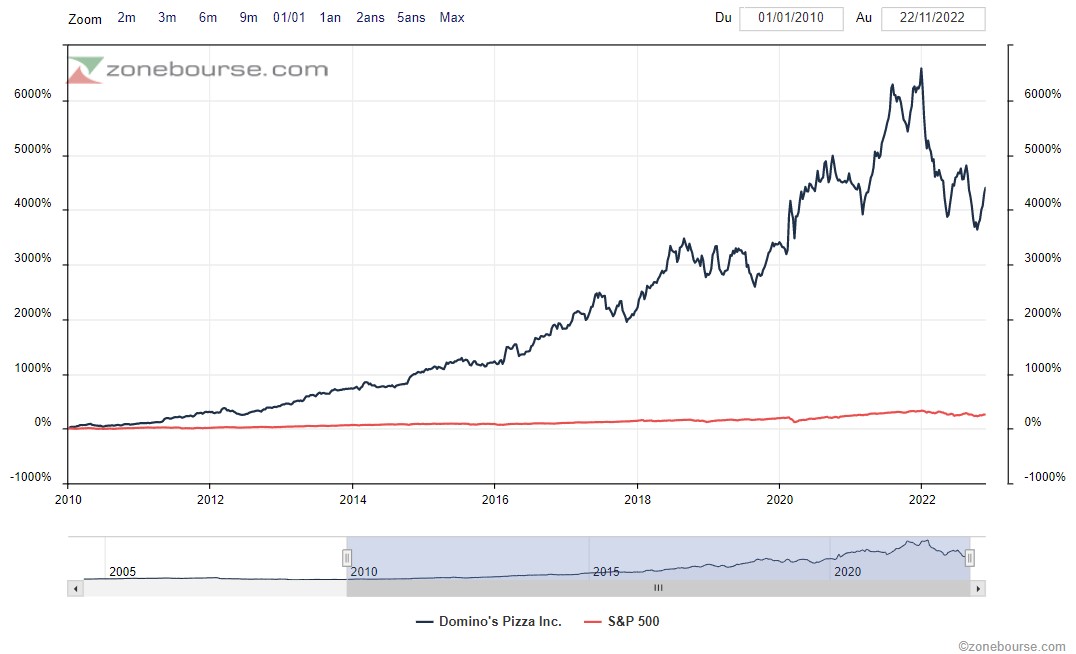

En marge des dividendes, ce leadership suprêmement bien inspiré a entraîné une hausse de près de 3500% du cours de bourse sur la décennie 2010-2020.

Source : Zonebourse

Si vous aviez acheté 10.000$ d’actions Domino’s Pizza au plus bas de la crise des subprimes, en mars 2009, vous auriez réalisé une performance de 21.645% jusqu’à fin 2021 et votre investissement initial serait devenu 2.174.600$. La valeur mérite amplement le titre de multibagger.

Du côté des finances

Comme d'habitude, nous nous basons sur les cycles longs car nous sommes avant tout des investisseurs. Prenons du recul donc. La période étudiée correspond aux dix derniers exercices, de 2012 à 2022.

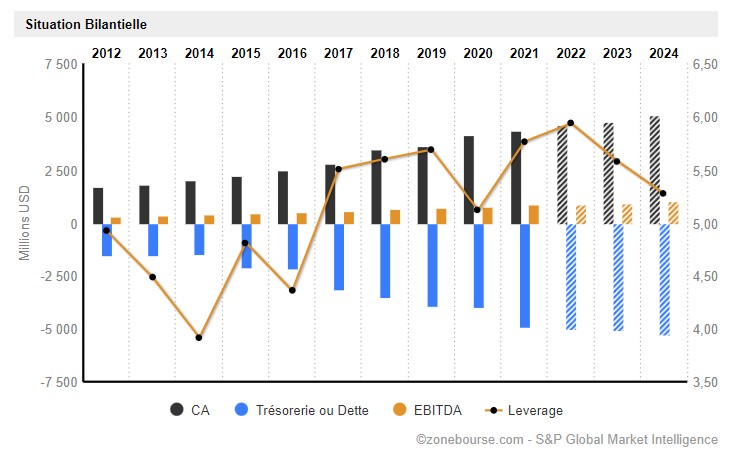

Au niveau des revenus, on passe de 1,68 à 4,36 milliards de dollars, soit un CAGR de 10%. Les marges d'exploitation sont parfaitement stables (comme souvent dans le secteur des QSR), mais cependant nettement moindres que chez McDonald's ou Burger King).

Source : Zonebourse

Le modèle d'affaires est remarquablement peu capitalistique et en conséquence la génération de cash est pléthorique. Pour preuve, les profits cash (Free Cash Flow) et les résultats nets sont pratiquement les mêmes.

Le FCF passe ainsi de 150 millions en 2012 à 560 millions de dollars en 2022, soit une expansion des profits plus prononcée encore que l'expansion du chiffre d'affaires. Ceci découle d'une allocation du capital particulière, puisque Domino’s est un "share cannibal", c’est-à-dire une entreprise cotée qui rachète très agressivement ses actions.

Sur la période 2012-2022, Domino’s a ainsi généré 3 milliards de dollars de FCF mais consacré 5,2 milliards de dollars aux rachats d'actions (net des nouvelles actions émises dans le programme des stock-options). Comme en parallèle il y a eu 800 millions de dollars distribués en dividendes, sur le cycle, Domino’s a retourné exactement 6 milliards de dollars à ses actionnaires, soit deux fois plus que sa capacité bénéficiaire.

Premier petit constat comme ça à vue d'œil : toutes choses égales par ailleurs, c'est-à-dire en supposant que tout continue à ce rythme, avec une capitalisation boursière actuelle de 13 milliards, Domino’s est globalement valorisé à 30 fois ses profits.

A court terme (sur le cycle à question), la stratégie a été incroyablement gagnante, avec on l'a dit une capitalisation boursière en croissance de 1921% entre 2012 et 2021. Cependant, là où le bât blesse, c'est qu'il n'est jamais sain de retourner plus de capital à ses actionnaires qu'on ne génère de profits via les opérations. Là il y a sur 2012-2022 un "gap" de 3 milliards de dollars (3 milliards de profits cumulés contre 6 milliards retournés aux actionnaires, ça tique non ?), bien sûr comblés par une augmentation équivalente de l'endettement. C’est là où je pense que la musique pourrait ne pas continuer ainsi indéfiniment.

Situation encore davantage facilitée par les taux très bas qui ont permis d'emprunter à très bas coût et ainsi de booster l'arbitrage (la société a eu l’intelligence de s’endetter à taux bas pour racheter ses actions). Avec la remontée des taux et un niveau de levier désormais élevé (la dette nette vaut maintenant presque 6 fois l’EBITDA), il n'est pas dit que cette situation puisse continuer encore longtemps, dans un monde où la dette risque de se payer plus cher.

D'autant que la situation concurrentielle a changé avec l'ubiquité désormais des applications types Uber et Deliveroo (on l'a dit Domino’s était un pionnier en technologie) qui donne accès à une offre de restauration rapide pléthorique.

Même si l’histoire n’est pas aussi idyllique qu’en 2009 au plus bas de la crise des subprimes où les opportunités d’en faire un chef d'œuvre étaient grandes, il reste encore un peu de potentiel pour continuer à ouvrir des points de vente et optimiser encore les coûts, mais je pense qu’il ne faut pas s’attendre à la même croissance que par le passé.

Source : Domino’s Pizza

Domino’s est une formidable histoire de croissance organique grâce à une gestion et une stratégie marketing et financière magistrale.

Pour compléter la lecture, je vous invite à lire les autres histoires sur les multibaggers de cette série d’articles qui leur est consacrée (“Multibagger Stories”) :