Avant de parler des différences, partons d'un point commun. Les trois groupes d'investissement sont soutenus par une grande famille européenne. En Suède, EQT est porté par les Wallenberg, probablement la famille d'industriels la plus fameuse de Scandinavie, dont le holding Investor AB est la maison-mère d'EQT. Les Wendel ont créé leur fortune dans l'acier lorrain, à partir de 1704. Le début de la transformation en une société d'investissement date de la fin des années 70. L'actionnaire de référence, Wendel Participations, est composé de 1200 personnes issues de la famille élargie. Enfin Eurazeo est une émanation de Lazard, le groupe de la famille Weill, qui détient encore 16% du capital mais qui a été supplantée par la famille Decaux (JCDecaux), qui détient 18% du tour de table depuis que la seconde est venue à la rescousse de la première lorsque Tikehau a tenté de mettre la main sur Eurazeo.

Côté différence, il y en a un certain nombre, qui permettent d'apporter quelques éclairages sur la différence de perception entre les deux dossiers.

- Trois approches différentes. Pour commencer, les stratégies des trois entreprises diffèrent puisqu'elles ont chacune leurs spécificités et leurs spécialités d'investissement. De l'entreprise cotée plutôt traditionnelle chez Wendel, une large exposition aux entreprises innovantes de la santé et de la technologie, contrebalancée par un gros portefeuille d'infrastructures chez EQT et du private equity diversifié renforcé par le la dette privée chez Eurazeo.

- Des envies d'ailleurs immédiates chez EQT. Le Suédois a tout de suite été plus porté à l'international avec moult passerelles entre la Scandinavie, Londres et l'Amérique du Nord, là où Eurazeo et Wendel conservaient des portefeuilles très franco-français puis assez européens. Il faut toutefois noter qu'Eurazeo a entrepris il y a cinq ou six ans un effort d'internationalisation soutenu. D'ailleurs, sa directrice générale Virginie Morgon est basée à New York désormais. Chez Wendel, l'Europe représentait 69% des investissements en 2007. Ce pourcentage est descendu à 29% dernièrement, avec là aussi un gros effort d'internationalisation.

- Au bon endroit au bon moment. Aux débuts d'EQT, le marché scandinave en général et suédois en particulier représentaient des terrains de rêve pour des investisseurs entreprenants, car on y trouvait énormément d'entreprises innovantes et de petite taille et très peu de concurrence d'autres investisseurs alors même qu'il y avait beaucoup plus d'investisseurs à l'affût en Europe continentale. Un fonds de private equity ne pouvait pas rêver d'une meilleure rampe de lancement. D'ailleurs, EQT a été un pionnier du private equity moderne, qui est devenue une forme d'aristocratie de la gestion d'actifs.

- Un ADN plus moderne. EQT s'est rapidement spécialisé dans la technologie tandis que Eurazeo et Wendel (à l'instar de nombreux gérants d'actifs européens) maintenaient des portefeuilles d'activités beaucoup plus traditionnels. Cette différence est toujours d'actualité, même si les efforts de diversification ont été considérables ces dernières années chez les Français. Voici les grandes lignes du patrimoine des trois sociétés :

- EQT : 95 Mds€ d'actifs sous gestion, dont 55% en private equity et 45% en actifs réels (immobilier et infrastructures)

- Eurazeo : 31 Mds€ d'actifs sous gestion, dont 74% en private equity, 21% en dette privée et 5% en actifs réels.

- Wendel : 10 Mds€ d'actifs brut réévalué, dont 55% d'actifs cotés (Bureau Veritas, IHS Holding, Tarkett), 37% de non-coté et 7% de cash.

- Culture familiale. EQT est bien tenu par la famille Wallenberg, la dynastie industrielle et financière la plus puissante d'Europe, véritable rois du "old money" européen". Idem chez Eurazeo où la famille Decaux (JC Decaux) joue bien son rôle de soutien et la famille David-Weill (dynastie Lazard). La disparition récente du "patriarche" Michel David-Weill pourrait toutefois ouvrir une période plus incertaine. Wendel tient davantage du gros family office avec des centaines d'héritiers... Il est beaucoup plus difficile de faire marcher tout ce monde en ordre de bataille.

- Size Matters. EQT est bien plus gros que ses pairs français : sa capitalisation atteint 19,33 Mds€ contre 3,5 Mds€ pour Wendel et 4,5 Mds€ pour Eurazeo. Côté actif net réévalué, sur la base des chiffres à fin juin et des calculs de Degroof Petercam, les Françaises se négociaient avec une décote de 36% pour Eurazeo et 48% pour Wendel. La décote d'Investor AB, la maison-mère d'EQT, se limite à 15%. Il faut noter qu'il existe de gros écarts entre acteurs, même dans l'hexagone : Tikehau n'affiche d'une décote de 7% là où celle de Peugeot Invest atteint presque 50% ! Là encore, les profils d'investissement sont extrêmement différents.

- L'amour du risque. EQT a toujours eu une grosse activité de venture capital avec beaucoup de succès. Eurazeo tente de les imiter depuis quelques années. Tandis que Wendel a un portefeuille limité à quelques grosses capitalisations, et trois principales références... Moins d'affinités avec le capital-risque chez Wendel donc, ce qui boucle avec le premier argument.

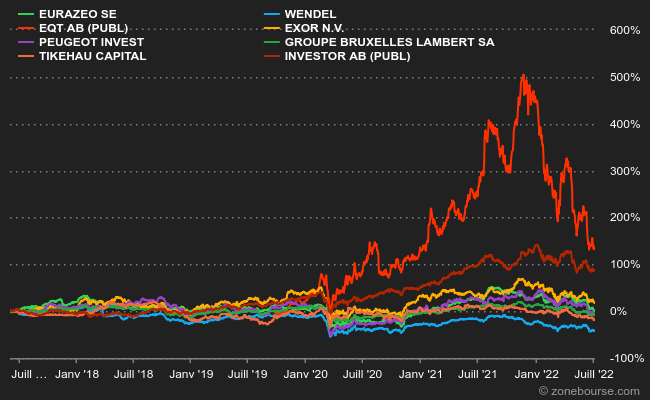

Dans tous les cas, il faut garder à l'esprit que le private equity et le crédit high-yield ont connu deux décennies exceptionnelles dans un contexte de taux en baisse continue entre l'explosion de la bulle des dot-coms (début des années 2000) et aujourd'hui... Où nous vivons une inflexion des taux manifestement partie pour durer. Cette séquence exceptionnelle a fait le bonheur des acteurs entreprenants de la gestion d'actifs (en plus d'Eurazeo, les deux exemples les plus criants en France sont sans doute Ardian et Tikehau)... Mais ce mouvement de fond pourrait-il s'inverser ? Nous avons utilisé les mêmes valeurs que dans le graphique initial, mais en 2022 : on voit bien que le positionnement agressif d'EQT sur le segment technologique s'est retourné contre la firme suédoise dernièrement. A méditer.