|

|

| Tops / Flops de la semaine |

| Tops Pinduoduo (+26%) : Le groupe chinois, qui vend en ligne des produits alimentaires, a été dopé par la publication de bénéfices en vive hausse au second trimestre. Les ventes par internet ont été soutenues par les confinements qui continuent à frapper différentes zones en Chine, dans le cadre de la politique zéro-covid de Pékin. Par ailleurs, le groupe a fait une première incursion à l’étranger en lançant sa plateforme Temu aux États-Unis, dans l'espoir de concurrencer Amazon. Nutanix (+22%) : L'éditeur californien de logiciels a échappé à la punition sectorielle cette semaine grâce à l'annonce de résultats plus solides que prévu. Les pertes ont été réduites malgré une contraction des revenus lors du dernier trimestre de l'exercice 2021/2022. Les prévisions pour le nouveau millésime sont un peu supérieures à ce que le marché prévoyait. InPost (+13%) : Le marché salue les bons résultats semestriels de l'opérateur de colisage néerlandais.JPMorgan a relevé son objectif de cours de 9,60 à 10,20 EUR dans la foulée. Cameco (+11%) : Les financiers à la recherche d'une opportunité dans l'industrie nucléaire, un mode de production d'énergie qui revient au centre du jeu, continuent à plébisciter le groupe minier canadien spécialisé dans l'uranium. Snap (+9%) : Si les salariés de Snapchat font grise mine, les investisseurs ont apprécié la cure d'amaigrissement proposée par le management, qui va se séparer de 20% de ses effectifs et recentrer ses efforts sur son cœur d'activité. Unicredit (+9%) : Les banques européennes profitent de la perspective d'un relèvement des paris sur le rythme de hausse des taux de la BCE. Cette configuration est une bonne nouvelle à court terme pour les établissements financiers. A plus longue échéance, c'est plus discutable. EuroAPI (+7%) : La société née récemment d'une scission avec Sanofi a publié de bons résultats, qui ont fait oublier la passe difficile autour de la polémique sur le Zantac qui a frappé son ex-maison-mère. FlopsOkta (-30%) : Les actions ont lourdement chuté mercredi après les doutes émis par le management sur la tenue des objectifs de moyen terme. De nombreux analystes ont sanctionné le dossier en réduisant, parfois nettement, leurs valorisations. Eramet (-19%) : Sale temps pour les actions du secteur des ressources de base, grevées par les perspectives de ralentissement économique. Les mauvais chiffres chinois, renforcés par les confinements / déconfinements qui frappent le pays, n'arrangent rien. Verbund (-19%) : L'énergéticien autrichien est une victime collatérale des déboires de Wien Energie, la société à qui les autorités du pays ont dû accorder un prêt de 2 Mds€ pour couvrir ses appels de marge en raison de la flambée des prix du marché. Il n'y a aucun lien avec Verbund, mais le contexte est pesant pour les énergéticiens européens, pris en tenaille entre un coût d'approvisionnement qui explose et des mesures de protection tarifaire des consommateurs décidées par les Etats. BioMérieux (-15%) : Les résultats semestriels n'ont pas du tout convaincu. Ce malgré le léger relèvement à la hausse des objectifs. Midcap Partners prend acte d'une publication sans grande surprise, mais passe d'acheter à conserver en réduisant de 124 à 97 EUR son objectif, notamment parce que l'environnement concurrentiel nécessite davantage de dépenses de R&D. Nvidia (-14%) : Les Etats-Unis ont demandé à la société de limiter ses exportations de puces sophistiquées vers la Chine. Une annonce qui intervient alors que la semaine était déjà compliquée pour la société, qui subissait de lourds dégagements dans le sillage de toute l'industrie des semiconducteurs, victime expiatoire de la fermeté de la Fed. Glencore (-11%) : Comme le reste de la cote minière, uranium excepté nous l'avons vu plus haut, le titre chute lourdement, à cause des craintes que la faible dynamique économique fait peser sur la demande en matières premières. |

|

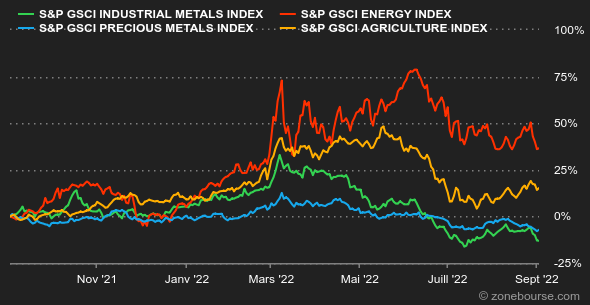

| Matières premières |

Pétrole : Les inquiétudes concernant la dynamique de la demande de pétrole se sont de nouveau intensifiées cette semaine puisque la Chine a décidé de confiner une de ses villes, Chengdu, qui compte plus de 20 millions d'habitants. Les cours du baril se rapprochent par conséquent de la ligne des 90 USD, un seuil qui pourrait pousser l'OPEP+ à resserrer sa production pour soutenir le marché. A cet égard, l'organisation élargie des pays producteurs de pétrole se réunira d'ailleurs lundi pour mettre à jour ses objectifs de production. A l'heure où nous écrivons ces lignes, le Brent s'échange à 94 USD et le WTI américain à 88,50 USD. En Europe, le prix du gaz naturel s'est nettement détendu à 209 EUR/MWh. Gazprom est susceptible de reprendre les flux de gaz vers l'Europe via le gazoduc Nord Stream selon Bloomberg. Métaux : Le renforcement du dollar a pesé sur le compartiment des métaux industriels et des métaux précieux. Le cuivre est ainsi repassé sous la ligne des 8000 USD à 7600 USD la tonne. Même dynamique pour la relique barbare, qui s'est ponctuellement négociée sous la barre des 1700 USD l'once. Produits agricoles : Les cours des céréales se sont globalement stabilisés à Chicago, où le blé et le maïs s'échangent à respectivement 800 et 660 cents le boisseau. Le dernier rapport du département américain de l'agriculture (USDA) souligne que 54% des cultures de maïs aux Etats-Unis sont jugées "bonnes à excellentes", contre 60% l'année dernière à la même période. Une baisse des rendements que l'on peut imputer à la sécheresse, qui frappe également l'Amérique du nord. |

|

| Macroéconomie |

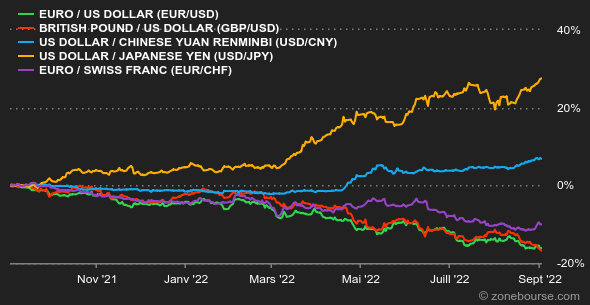

Ambiance : Perfect Storm. La Fed a tapé du poing sur la table vendredi dernier pour rappeler aux investisseurs qu'il ne faut pas trop s'enflammer et que le cycle de resserrement monétaire a encore une longue vie devant lui. Message reçu apparemment. C'est en Europe que la pression est montée d'un cran, après la publication d'une inflation de 9,1% en août. Le marché pense que la BCE va devoir relever ses taux de 125 points d'ici la fin octobre, ce qui implique un tour de vis de 50 et un autre de 75 points à répartir entre les réunions de septembre et octobre. Le piège se referme sur le vieux continent, entre ralentissement économique, hausse de taux et crise énergétique majeure (historique ?). Taux : Les marchés obligataires sont entrés vendredi dans leur premier marché baissier en plusieurs décennies. Ce qui signifie qu'ils ont perdu 20% depuis leurs pics à mesure que les rendements montaient. La dette US à 10 ans est désormais rémunérée 3,26% et le 2 ans à 3,50%. En Europe, les taux 10 ans vont de 1,59% en Allemagne pour le Bund à 4,22% pour la Grèce. La France est à 2,20%, le Royaume-Uni à 2,91% et l'Italie à 3,93%. Que peut-on en conclure ? Que les principales économies continuent à s'ajuster à un environnement de taux directeurs plus élevés. Devises : Le concours de fermeté entre banques centrales laisse la paire euro / dollar autour de la parité. La monnaie unique a toutefois gagné du terrain face à la plupart des autres devises. Notamment le CHF à 0,97641 et le GBP à 0,86177. Les perspectives de hausse de taux de la BCE, qui se réunit la semaine prochaine, expliquent cette bonne tenue. Le billet vert profite globalement de son statut de valeur refuge pour drainer des achats, qui ont conduit le Dollar Index (USD par rapport aux devises de l'Europe, du Royaume-Uni, du Canada, de Suède, de Suisse et du Japon) aux portes des 110 points, pour la première fois en vingt ans. Cryptomonnaies : Après s'être délesté de quasiment 20% de sa capitalisation sur les deux semaines précédentes, le bitcoin respire un petit peu en venant grappiller plus de 4% depuis lundi. La devise numérique revient ainsi s’installer juste au-dessus du seuil psychologique des 20 000 dollars à l’heure où nous écrivons ces lignes. En revanche, en évoluant toujours dans un contexte macroéconomique anxiogène, le moindre rebond technique s’avère relativement fragile et, pour l’instant, les catalyseurs positifs qui laisseraient présager d’un retour durable à la hausse se font rares sur le marché des actifs numériques. Calendrier : Pour une fois, c'est la réunion de rentrée de la Banque centrale européenne qui suscitera le plus d'intérêt la semaine prochaine. Rendez-vous jeudi. Il faut toutefois noter que le patron de la Fed Jerome Powell prononcera aussi un discours jeudi après-midi, qui, compte tenu de l'horaire, se télescopera un peu avec les commentaires de Christine Lagarde après la décision de politique monétaire de la BCE. Notez enfin que les marchés américains seront fermés lundi pour un jour férié. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |