Le nom Henkel est assez connu dans le monde de l'entreprise. Il l'est aussi dans le grand public grâce aux efforts déployés par le groupe de Düsseldorf pour unifier sous une même bannière des marques très connues de son portefeuille : Le Chat, Persil, Schwarzkopf, Super Glue, Décolor Stop, Pattex, Mir, etc. En mélangeant tout ça on obtient une partie de la recette du gloubi-boulga (si vous êtes né après 1980, n'essayez pas de comprendre, svp), ce qui n'a absolument rien à voir avec le sujet qui nous occupe aujourd'hui.

La nomenclature officielle classe Henkel dans la grande famille des chimistes, plus précisément parmi les chimistes de spécialités. Mais les analystes préfèrent la ranger dans la catégorie "HPC", les initiales anglosaxonnes pour "soins de la maison et de la personne". De fait, l'activité est divisée en trois. La branche Colle & Adhésifs (45% des revenus, dont une partie auprès du grand public et l'autre de l'industrie et du bâtiment) côtoie la division Lessive & Produit d'Entretien (35%) et la Beauté (20%). Lors de sa création en 1876, l'entreprise était surtout connue pour ses détergents, avant de progressivement s'ouvrir à de nouvelles activités. Trop sans doute, puisqu'elle a compté jusqu'à un millier de marques il y a une douzaine d'années, total ramené à 300 actuellement, dont 10 qui génèrent plus de 60% des revenus.

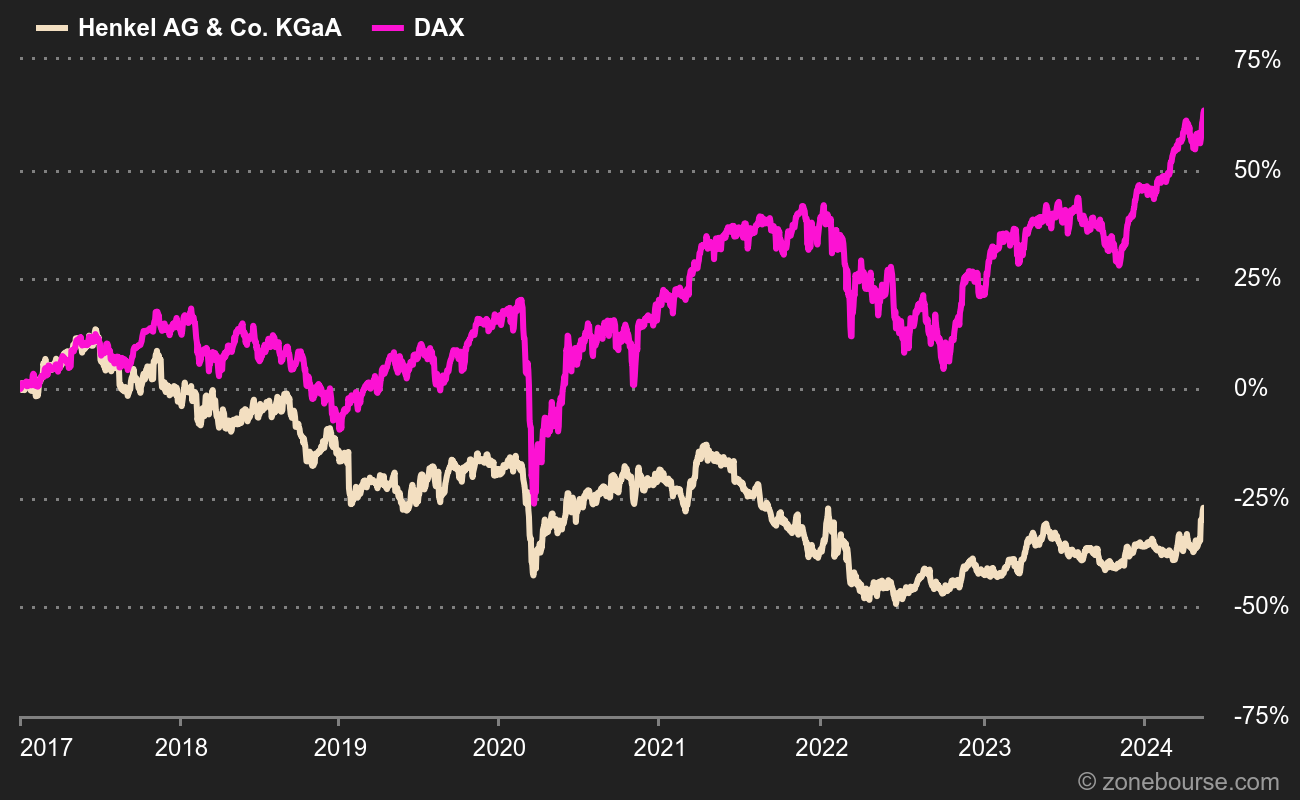

Ce qui vaut à Henkel de figurer dans cette rubrique, ce n'est pas la proximité de la famille avec le régime nazi à l'époque du IIIe Reich (à ne pas confondre avec les avions Heinkel pour autant). Non, c'est plutôt le parcours boursier vraiment mauvais ces cinq dernières années. Grosso-modo, l'entreprise a perdu près de 40% de sa valeur quand le DAX a pris 40%.

Henkel vs DAX

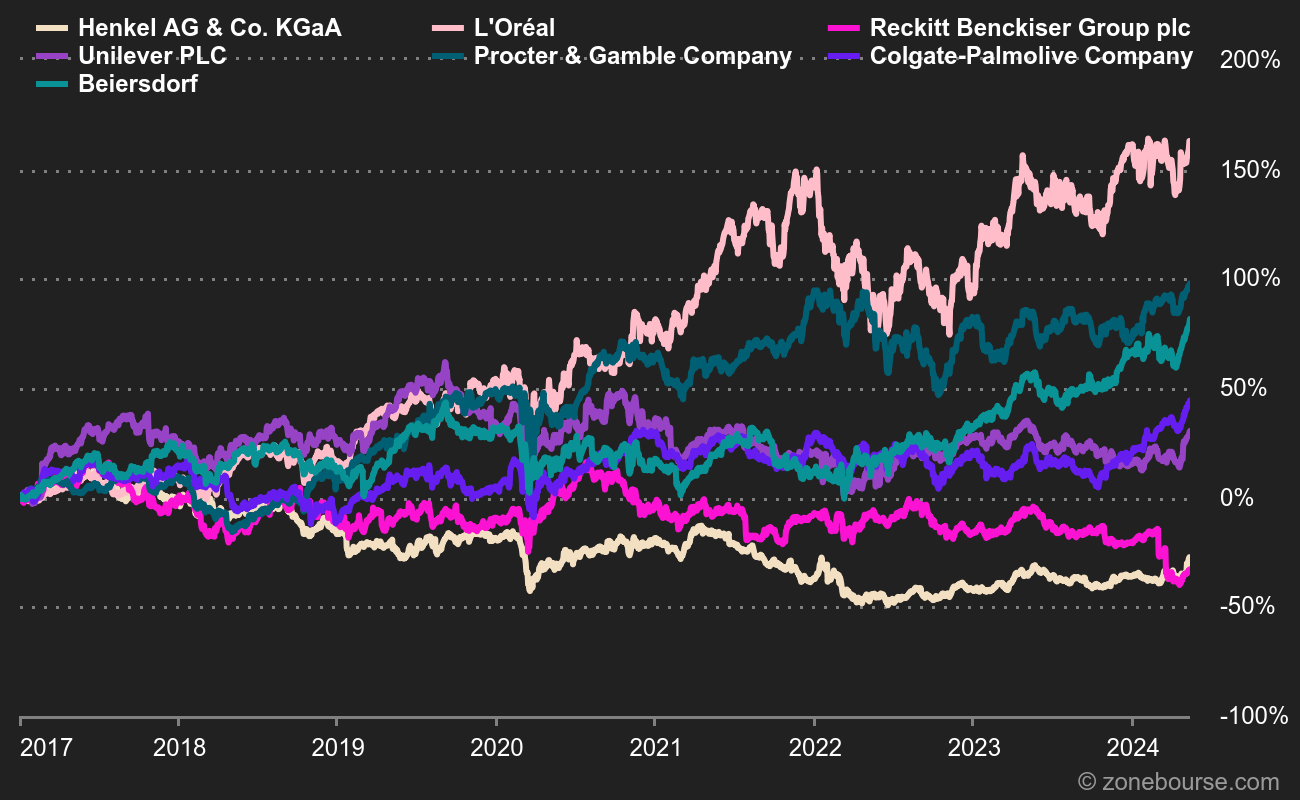

La punition est un peu moins lourde en intégrant le coupon, mais on reste loin de la moyenne. Surtout si on se penche sur un échantillon d'autres acteurs du secteur sur le même pas de temps. Il est sans doute un peu excessif d'intégrer L'Oréal dans les comparables, mais Procter & Gamble ou Unilever sont assurément à mettre sur le même plan, eux qui ont progressé d'environ 25% sur 5 ans. Le compatriote Beiersdorf est à +12,5%. Même Reckitt fait mieux, alors que le britannique n'est pas un foudre de guerre boursier.

Henkel vs comparables

Des promesses non tenues

Le désamour du marché pour Henkel tient en une succession de déceptions. Pas de gros couac cela dit, mais suffisant pour faire figure de vilain petit canard. Les plans de transformation lancés ces dernières années n'ont pas totalement convaincu et la dernière mouture, baptisée "2020+", peine à délivrer les promesses. Dernièrement, l'entreprise est parvenue à dégager des taux de croissance organiques supérieurs aux attentes, mais l'inflation sur le coût des matières premières a grignoté les marges, entraînant une douloureuse révision en baisse d'objectifs de résultats. Même la branche Adhésifs, censée disposer d'un pouvoir sur les prix plus solide, a subi cet effet de ciseau.

Autre critique habituelle visant le groupe, la taille relativement petite de sa branche soins personnels, face aux géants du secteur. Henkel lorgne les opportunités de croissance externe dans ce domaine, mais elles sont fort rares et/ou fort onéreuses. Pour ne rien arranger, le management, même s'il a été renouvelé, n'a pas un historique d'acquisitions très probant. Et puis il y a le marché de la lessive aux Etats-Unis, qui est une source de préoccupation pour de nombreux analystes qui pensent que faute de réussir à laver son linge sale en famille, le groupe va devoir trouver une solution plus musclée pour inverser la tendance sur ce marché stratégique.

Tout cela a lourdement pesé sur le titre, qui souffre aussi, on l'aura compris, de la comparaison avec ses homologues. Fondamentalement, le dossier n'est pas si mal, malgré la révision baissière récente des objectifs de marge. Pas de grosses faiblesses, mais pas de gros atouts non plus. Trop normal peut-être pour des investisseurs fortement polarisés, obnubilés par les premiers de la classe ou à la recherche de la perle décotée. Dernière chose : la magie des scores ESG confère une notation très élevée, "B+", à un groupe qui vend des détergents dans des emballages plastiques.

"Fallait pas l'inviter" identifie des entreprises plutôt qualitatives qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :