Je pense qu'une infime proportion d'investisseurs sait ce qui se cache derrière Hennes & Mauritz. On n'en est quand même pas au niveau de Samhällsbyggnadsbolaget*, mais quand même. Par contre si je vous dis H&M, vous y voyez sans doute plus clair. Le groupe vend des vêtements dans le monde entier. Comme Inditex avec Zara, Fast Retailing avec Uniqlo ou The Gap avec… Gap. Première pause musique, du grand classique.

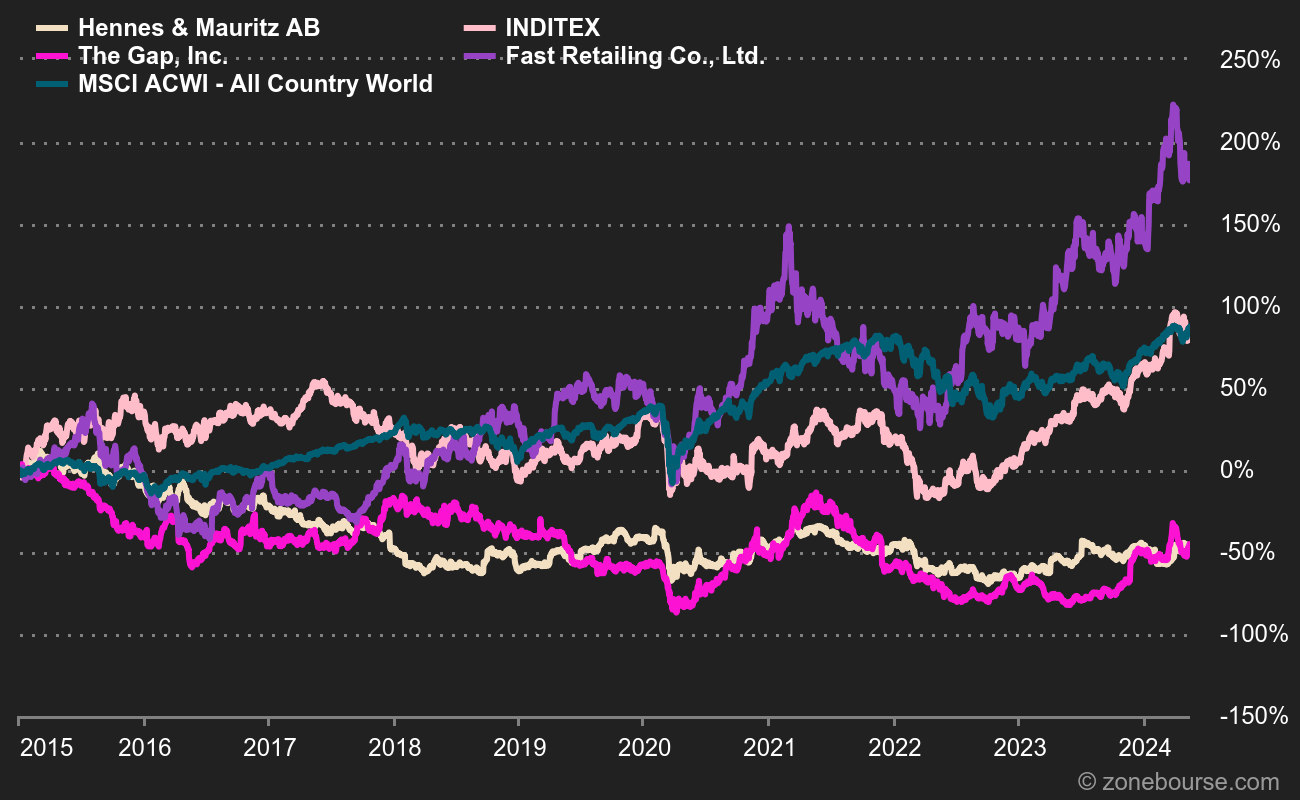

Le titre H&M est monté jusqu'à 368,5 SEK en mars 2015, contre un cours de l'ordre de 165 SEK actuellement. Cette contreperformance au long cours est partagée avec l'entreprise américaine Gap. Mais même Inditex et Fast Retailing, qui ont un parcours haussier dans l'intervalle, ne parviennent pas à approcher la performance de l'indice large MSCI ACWI. Ces tendances sont illustrées dans le graphique qui suit :

Sur 5 ans, les quatre enseignes textile sousperforment l'indice MSCI ACWI mondial, surtout Gap et H&M

Comment expliquer cette désaffection, parfois relative, parfois absolue, pour ces grands noms du textile ? Avant d'entrer plus en détail sur le dossier H&M, commençons par un tour d'horizon sectoriel. Le marché du textile est extrêmement concurrentiel pour les marques qui manquent de puissance. H&M a beau être le second plus gros acteur de la spécialité derrière Inditex en matière de chiffre d'affaires, il ne bénéficie pas de facteurs différenciants décisifs face aux concurrents grand public plus petits ou aux acteurs de la vente en ligne, en particulier les marques asiatiques aux politiques de prix (très) agressives. Cette relative faiblesse du Suédois est illustrée par le dernier classement Brandz, reproduit ci-après, juste après la seconde pause musicale, moins seventies :

Les 10 marques textiles les mieux valorisées du monde

Mais H&M a plus souffert que la plupart de ses concurrents, à l'exception peut-être de son vieux rival, l'américain Gap, qui a volé de restructurations en restructurations ces dernières années pour avoir échoué à se renouveler. Triste pour un groupe dont le patronyme était un pied de nez au fossé (Gap) entre générations lors de sa création en 1969. Pour les amateurs d'histoire des marques, Hennes et Mauritz ne sont pas deux amis suédois qui ont ouvert une mercerie en 1877. "Hennes", qui signifie "Pour Elles", est le nom donné en 1947 par Erling Persson à sa première boutique. Vingt ans plus tard, il rachète la branche vêtements du groupe de Mauritz Widforss, dont il conserve le prénom pour former Hennes & Mauritz. Le nom Widforss avait alors été dévolu à la branche indépendante d'accessoires de chasse, qui existe toujours (si vous parlez suédois et que vous vous faites expédier vos colis en Suède). Fin de la digression patronymico-scandinave et nouvel arrêt musique suédo-américain.

H&M a donc traversé une période compliquée. Pour trois raisons essentielles, explique Jie Zhang, qui suit le dossier chez AlphaValue. D'abord parce que la société, comme certains de ses concurrents, a été très lente à réagir aux changements du marché. Ensuite parce que son modèle économique n'est pas très flexible, en raison de la lourdeur de la chaîne d'approvisionnement et des longs délais de livraison. Enfin, H&M est à la traîne sur la vente en ligne, ce qui nuit à ses parts de marché. Pour tenter de redresser la barre, le suédois cherche à réduire sa dépendance à l'Asie pour gagner en réactivité et à combler son retard dans la vente directe sur internet (qui est quand même montée à 28% des revenus fin 2020, "grâce" à la pandémie). Une petite pause suédoise version nineties cette fois ?

Au niveau des fondamentaux boursiers, on ne peut pas dire qu'H&M fasse rêver. Il faut quand même noter que plusieurs métriques de valorisation sont assez bon marché. Mais il en faudra un peu plus pour réconcilier le groupe et les investisseurs, qui lui préfèrent largement le grand rival Inditex depuis quelques années, rival dont les marges sont d'ailleurs bien meilleures grâce à un modèle d'approvisionnement bien plus optimisé. C'est encore le cas en 2021, puisque H&M affiche un piteux -2,6% quand Inditex gagne 10,5%. Ce n'est pas terrible au regard de la hausse du STOXX Europe 600 NR (+21,23%). Mais je vous l'avais dit, le secteur traverse une passe compliquée. Allez pour terminer, dédicace musicale spéciale à ma petite sœur pour m'excuser d'avoir repassé au Bic les dents de tous les membres du groupe sur son poster préféré en 1990. Mais vous l'aurez compris, il ne fallait pas inviter H&M dans un portefeuille long terme ces dernières années, sauf à avoir profité des trous d'air de 2018 et 2020.

* Samhällsbyggnadsbolaget est un groupe immobilier coté suédois spécialisé dans les logements sociaux.

"Fallait pas l'inviter" identifie des entreprises plutôt qualitatives qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :