|

|

| Tops / Flops de la semaine |

Essity (+15%) : les résultats trimestriels du propriétaire du papier-toilette Lotus sont plus élevés que prévu. L'effet prix a permis de compenser la hausse des coûts dans une proportion inattendue. Avis Budget (+12.50%) : les valeurs liées au secteur du tourisme se sont réveillées cette semaine. Le loueur américain de véhicules a aussi bénéficié du relèvement de la recommandation de Barclays de souspondérer à neutre, même si l'analyste conserve une valorisation inférieure aux niveaux actuels. Rexel (+10%) : le distributeur français de matériel électrique a réalisé un début d'année tonitruant, qui a poussé les analystes à réviser en hausse leurs anticipations. International Business Machines (+10%) : les résultats trimestriels du groupe ont séduit les investisseurs. En particulier parce qu'ils ont été alimentés par l'offre cloud du groupe, perçu jusque-là comme ayant une longueur de retard sur ses rivaux dans ce domaine. Holcim (+8%) : belle surprise pour le cimentier, qui sort d'une spirale un peu négative en publiant des résultats nettement plus élevés que prévu au 1er trimestre. Les chiffres valident un "pricing power" inattendu. Renault (+4.40%) : les résultats du 1er trimestre sont moins dégradés que prévu. Le constructeur a confirmé envisager une entrée en bourse de sa division véhicules électriques l'année prochaine, une annonce appréciée par le marché. Antofagasta (-11%) : les performances trimestrielles ont été médiocres, plus que prévu, alors que la mine de cuivre de Los Pelambres continue à être affectée par la sécheresse au Chili. Shopify (-20%) : semaine difficile pour la star canadienne, étrillée avec le secteur technologique et l'annonce de discussions en vue du rachat de la startup technologique Deliverr. Didi Global (-30%) : la décision de quitter la cote américaine continue à peser sur les prix. Les actionnaires doivent encore se prononcer sur le projet. Netflix (-38%) : le groupe a perdu des abonnés en début d'année et le marché a perdu foi dans le modèle. Même Bill Ackman, rentré en janvier dans le capital, a tout vendu. La crise de croissance du streaming coïncide avec des interrogations sur le modèle économique, notamment l'absence de publicité et la facilité avec laquelle les clients s'échangent les accès. |

|

| Matières premières |

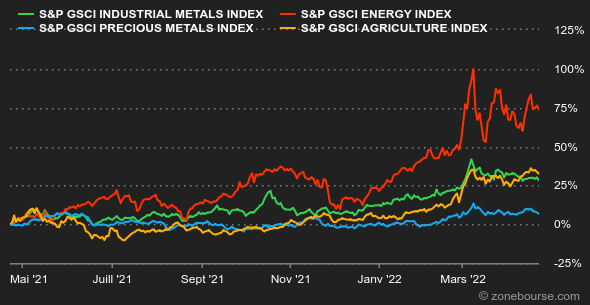

Séquence hebdomadaire baissière pour les marchés pétroliers, qui continuent à évoluer au gré des développements en Ukraine. C'est plus précisément l'évolution de la production russe qui est surveillée de près, dans un contexte où l'offre peine à satisfaire la demande. A cet égard, l'abaissement de la croissance mondiale par le FMI fait craindre un resserrement de la demande en pétrole, ce qui explique la détente des cours cette semaine. Le Brent s'échange ainsi autour de 106 USD le baril contre 102 USD pour le pétrole américain, le WTI. Les métaux précieux ont été malmenés cette semaine, pénalisés par le changement de ton de la Fed, qui a renforcé le billet vert et les rendements obligataires, au grand désarroi de la relique barbare. Signe de capitulation, l’or s'éloigne petit à petit de la barre des 2000 USD. Ce recul marqué touche également l’argent (qui se négocie à 24.3 USD) ainsi que le platine (930 USD). Relevons que le palladium a fait du surplace cette semaine, une surperformance qui est liée au poids important de la Russie dans la production de ce métal, qui pèse près d’un tiers de l’offre mondiale. Du côté des métaux industriels, l’heure est globalement à la respiration en raison de la hausse du billet vert. Seuls les prix de nickel (33775 USD) sont restés relativement fermes. Le cuivre a évolué en dent de scie et se traite autour de 10300 USD au LME. Un mot sur les matières premières agricoles avec le bois de charpente, dont le cours est repassé au-dessus des 1000 USD, soit une hausse de 15% en cinq jours. Les prix du bois de construction avaient lourdement chuté en raison de l'augmentation des stocks et de l'atténuation des perturbations de la chaîne d'approvisionnement. A Chicago, le blé et le maïs ont cédé du terrain et s'achètent respectivement à 1070 et 780 cents le boisseau. |

|

| Macroéconomie |

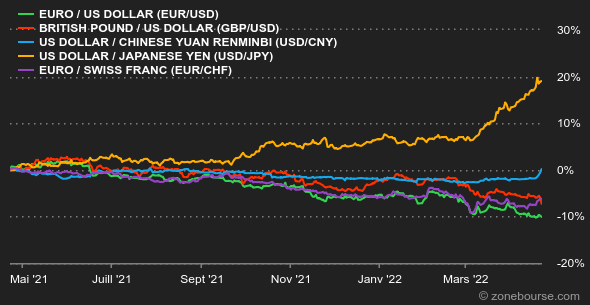

La semaine n'a pas été particulièrement prolifique en indicateurs macroéconomiques, ou plutôt ceux-ci n'ont pas apporté beaucoup d'enseignements. Les membres de la banque centrale américaine ont pour leur part poursuivi leur travail de préparation des investisseurs à un environnement de taux plus élevés. En renforçant le message sur la rapidité du mouvement, qui a l'air d'être passé d'allegro à presto. Le président de la Fed lui-même, Jerome Powell, a balayé jeudi les derniers espoirs d'un resserrement monétaire à petits pas : ses déclarations ont porté la probabilité d'un relèvement des taux d'un demi-point le 4 mai à 100% ou presque. La détermination de la Fed à relever rapidement ses taux a conduit le rendement de la dette américaine à la hausse, avec une échéance 10 ans à 3,95% en fin de semaine, accompagnée d'une nouvelle inversion de la courbe des taux puis le 5 ans était rémunéré au même moment juste au-dessus de 3%. En Europe, le Bund allemand atteint 0,94% et l'OAT française 1,39%. C'est la dette suisse qui ferme la marche à 0,84%. Sur le marché des changes, le dollar a poursuivi son ascension face aux devises asiatiques, contre yen à 128,398 JPY et contre yuan à 6,4927 CNY. La paire euro / dollar a connu quelques soubresauts, mais le billet vert garde la main à 1,0820 USD. De son côté, le bitcoin n’arrive toujours pas à s’extirper de cette zone des 40 000 dollars dans laquelle il gravite depuis plus de 10 jours maintenant. Une latéralisation du cours de la devise numérique qui a de quoi mettre, et un peu plus encore, les nerfs des crypto-investisseurs à rude épreuve. Les acteurs de la cryptosphère se laissent porter par la situation macroéconomique morose qui ne comporte pas ou peu, intrinsèquement, de catalyseurs haussiers pour relancer le marché des crypto-actifs. La semaine prochaine, trois gros rendez-vous sont en vue aux Etats-Unis : les commandes de biens durables de mars (mardi), la première estimation du PIB du 1er trimestre (jeudi) et l'inflation PCE de mars (vendredi). A suivre aussi, l'indice d'activité allemand Ifo d'avril (lundi) et l'estimation de l'inflation dans la zone euro en avril (vendredi). |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |