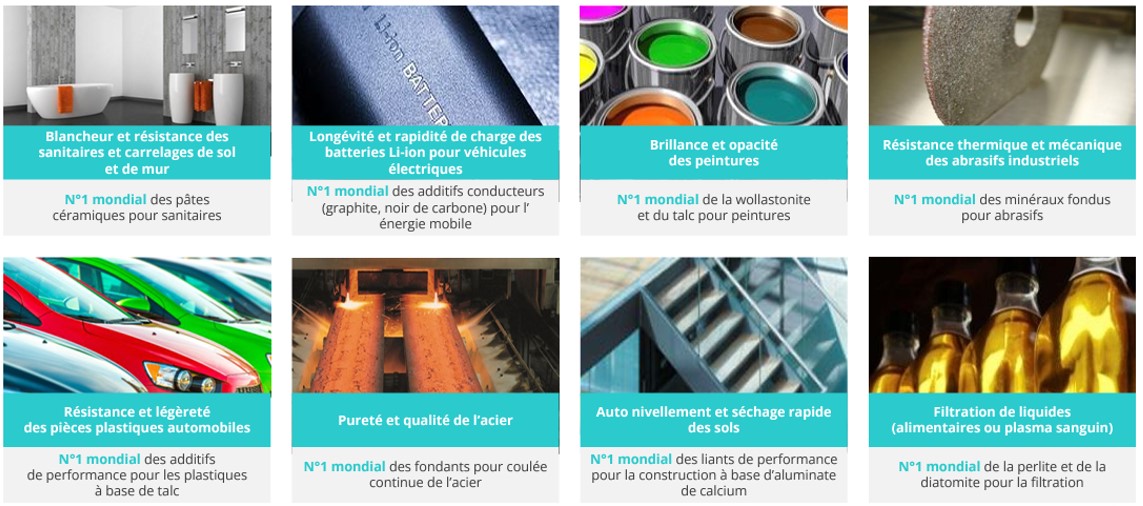

Actuellement, Imerys est un champion mondial des spécialités minérales pour l'industrie. En d'autres termes, Imerys fournit à des professionnels toutes sortes de minéraux naturels (argile, bentonite, feldspath, kaolin…) ou de synthèse (graphite, zircones…) qui entrent dans la composition de produits industriels.

Il peut s'agir par exemple d'agents de liaison, d'abrasifs, de matières premières pour des applications complexes ou de composants de filtration. Par conséquent, Imerys vend aussi bien à des producteurs de céramiques que de cosmétiques, à des fabricants de nourriture animale qu'à des concepteurs de batteries, où à l'industrie biotechnologique comme au monde du BTP. Le blanc éclatant des lavabos, l'opacité des peintures, la légèreté des plastiques automobiles ou la filtration du plasma sanguin… Imerys est derrière tout cela.

Plus précisément, ses clients principaux se trouvent dans la construction (30% des revenus), les biens de consommation (21%) et l'acier (16%). La moitié de l'activité est réalisée en Europe et le reste principalement en Amérique du Nord (23%) et en Asie Pacifique (21%). Imerys revendique une place de numéro un mondial dans les trois-quarts de ses activités, à force de recentrages sur ses métiers les plus stratégiques. Récemment, le groupe a ainsi vendu sa division papier et sa branche solutions hautes températures.

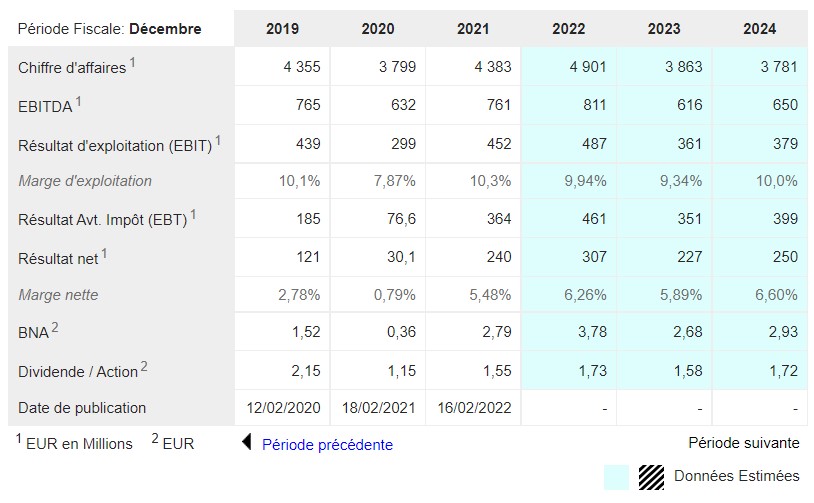

Financièrement, difficile de parler de valeur de croissance. Sur la période 2014-2018, les revenus se sont accrus de 5% par an en moyenne, dont la majeure partie grâce à des acquisitions. Puis ils ont baissé en 2019 et en 2020, avant de rebondir fortement en 2021, grâce à une base de comparaison favorable. Quant aux résultats, ils ne sont pas flamboyants non plus : la marge opérationnelle est montée jusqu'à 14,2% en 2017, mais elle a depuis décru pour s'établir autour de 10%. La valorisation du dossier n'est pas déprimée pour autant, mais elle fluctue pas mal d'une année à l'autre parce que les résultats ont tendance à être plutôt volatils. Le bilan est plutôt sain, avec un désendettement mené de façon méthodique. Conjugué à une génération de liquidités correcte, il permet à l'entreprise de servir un coupon relativement généreux. En bourse, l'action est remontée assez fort récemment, mais elle évolue à peu près à la moitié de son cours des deux précédents hauts de cycles, 2007 et 2018.

Mais pourquoi parler d'Imerys si ses performances sont assez banales ? Parce que la société a opéré un recentrage astucieux sur des minéraux indispensables, donc stratégiques, et qu'elle est en train d'ouvrir un nouveau champ des possibles dans le lithium. Le groupe a en effet annoncé mi-octobre le lancement d'un projet de mine de lithium en France, dans l'Allier. L'étude préliminaire montre un potentiel minimum de 25 ans d'exploitation sur la base de 34 000 tonnes d'hydroxyde de lithium par an, à un coût de production intéressant même avec des contraintes environnementales fortes (l'extraction du lithium est très polluante). L'entrée effective en production pourrait avoir lieu en 2028, avec un bon millier d'emplois à la clef.

Le projet, qui nécessitera au bas mot 1 milliard d'euros d'investissements, coche les cases réindustrialisation, autonomie énergétique et transition. Un peu moins la case environnementale a priori, en tout cas pas celle de la bien-pensance qui veut qu'on roule avec de belles voitures électriques en laissant le soin à des populations pauvres et idéalement éloignées la charge de l'extraction minière. Pour autant, il va bien falloir développer de nouvelles filières pour que les ambitions de décarbonation de la mobilité se concrétisent. La projet minier "Emili" d'Imerys en fait partie, s'il franchit les écueils qui ne manqueront pas de se dresser face à lui.