JDE Peet's donc. JDE pour "Jacobs Douwe Egberts". Egberts Douwe était un épicier néerlandais du XVIIIe siècle. La société est devenue au fil du temps un spécialiste du café, du thé et du tabac, une activité abandonnée à Imperial Tobacco en 1998. Elle est passée entre les mains de feue-Sara Lee (qui s'appelait alors Consolidated Foods Corporation), avant la déconstruction du conglomérat américain, qui lui redonne son indépendance. Passée dans le giron de la famille Reimann (JAB Holding), elle se marie à la branche café de Mondelez en 2014. Le groupe procède à plusieurs acquisitions avant d'entrer en bourse en mai 2020, sur la base d'un cours de 31,50 EUR l'action, qui lui confère une capitalisation de 15,6 Mds€ à l'époque.

Mais faisons une pause avant d'expliquer pourquoi JDE figure dans notre rubrique "fallait pas l'inviter". Une pause café donc. L'Or, Maxwell, Jacobs, Senseo, Tassimo, Jacques Vabre (et son incroyable Gringo revisité), Grand'Mère, Pickwick… Autant de marques bien connues des consommateurs qui figurent dans le portefeuille du groupe. Elles lui permettent de revendiquer le titre de numéro un mondial des "pure player" du café et du thé, avec ses 6,6 Mds€ de revenus annuels en 2020. Environ la moitié du chiffre d'affaires provient des marques mondiales, un petit tiers des marques régionales et le solde des marques locales. JDE est très bien positionné sur le marché des dosettes en aluminium avec environ 45% du marché européen, ce qui en fait le principal concurrent de Nestlé, rien que ça.

JDE Peet's : pas vraiment l'IPO de l'année

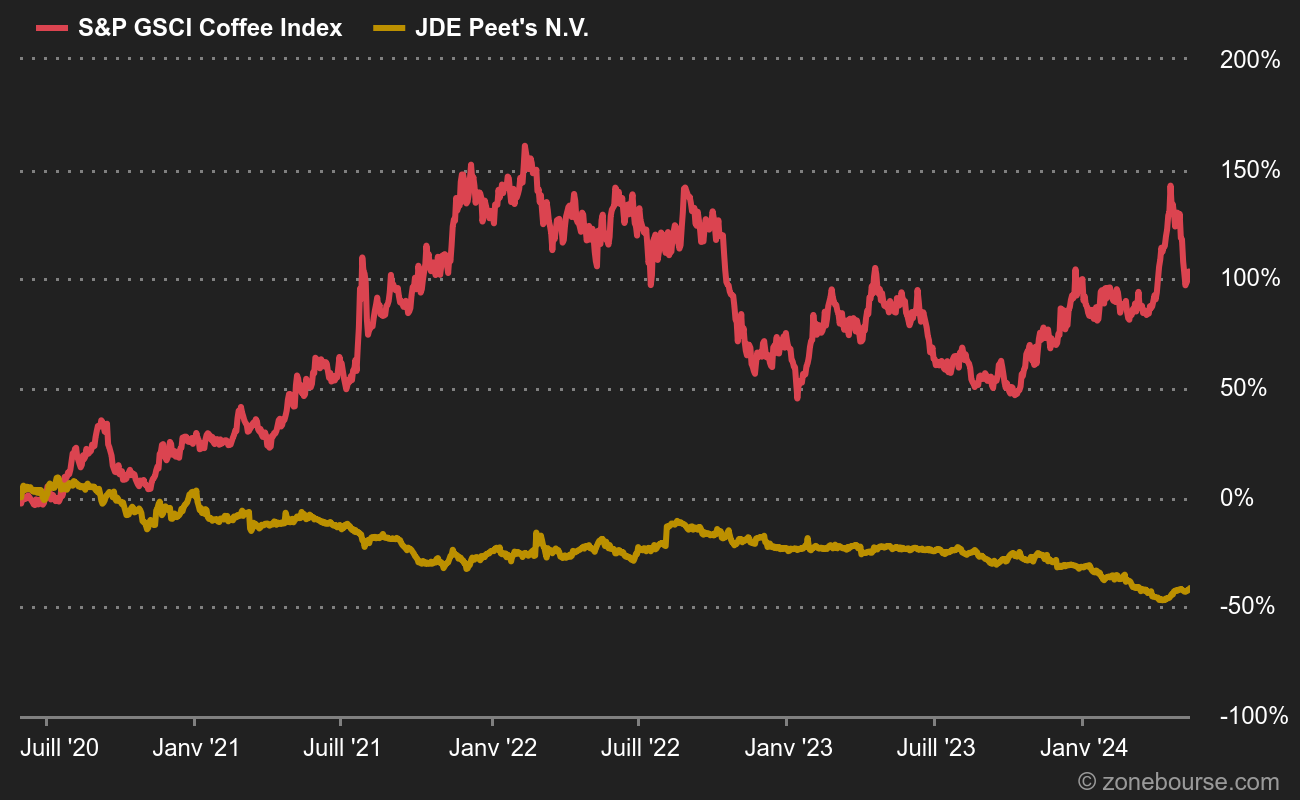

Côté bourse, l'action cote actuellement 25,70 EUR, soit une baisse de 32% depuis le 1er janvier et de 18,4% depuis son IPO il y a un an et demi. Pas terrible, quand on sait que l'AEX et les principaux marchés occidentaux ont décollé dans l'intervalle. Peu après son entrée en bourse, le groupe s'est retrouvé dans une sorte de vide sidéral en matière d'attrait boursier, hors de tout FOMO, ce qui est une sacrée prouesse par les temps qui courent. Puis la flambée des matières premières agricoles, en particulier du café, a fini d'achever le titre, avec une corrélation quasi-métronimique, comme le montre le graphique ci-dessous.

Et si on surveillait les cours du café pour prévoir la suite ?

Pour autant, JDE Peet's dispose de bonnes couvertures sur les fluctuations du café cette année, qui lui ont permis de publier des semestriels corrects, en tout cas un peu moins dégradés que prévu. Mais les interrogations se sont reportées sur 2022, ce qui explique l'été et le début d'automne compliqués de l'entreprise. J'ajoute à cela la présence de Mondelez à hauteur de 22,8% du capital, qui fait planer le risque d'un retour de papier car l'Américain n'a pas vocation à conserver sa position. Il a d'ailleurs commencé à s'alléger en septembre par le biais d'une obligation remboursable en actions JDE Peet's.

La configuration n'est donc pas idéale pour le pure-player du café, qui n'a pas à rougir de ses ratios financiers, mais qui n'offre pas pour autant de perspectives vraiment enthousiasmantes. A moins que les cours du café, un marqueur important vous l'aurez compris, ne s'assagissent durablement.

Le précédent dossier qu'il ne fallait pas inviter :