Certains logos sont reconnaissables entre tous. Nike truste les accessits dans les classements de notoriété de marques. Cette popularité va de pair avec une croissance continue depuis des décennies, alimentée par un pricing power digne des marques de luxe. Ce business fructueux perdure dans le temps grâce à la puissance de la marque qui lui confère un avantage concurrentiel sans égal, sauf peut-être Coca-Cola et Apple.

Une marque légendaire

À l’instar de l’avantage compétitif du célèbre soda et du téléphone à la pomme, celui de Nike est alimenté par son puissant pricing power qui engendre des profits colossaux. Un peu comme un mouvement perpétuel, ces profits sont investis massivement dans les budgets publicitaires qui renforcent le pricing power en occupant sans cesse le “mind share” des consommateurs à travers le monde.

Parmi les véhicules publicitaires les plus importants figurent les sportifs, et ceux sponsorisés par Nike ont fourni au sport les émotions les plus légendaires. Les meilleurs joueurs de l’histoire de la NBA Michael Jordan, LeBron James et Kobe Bryant, le plus grand golfeur de tous les temps, Tiger Woods, le footballeur le plus populaire de l’histoire Cristiano Ronaldo ou encore le tennisman au plus grand nombre de grands chelems, Rafael Nadal. Tous ces noms de légende ont aidé et ont été aidés par Nike à écrire l’histoire et à renforcer le prestige de la marque.

Son dauphin et rival historique allemand, Adidas, fait bien évidemment bonne figure et dispose de solides atouts. Mais Adidas n’aura sans doute jamais la réputation de la virgule, avec des budgets publicitaires deux fois moins importants. Mais ne vous y trompez pas, Adidas reste une entreprise d’exception à l’aura internationale.

Une croissance soutenue, mais qui se paie cher

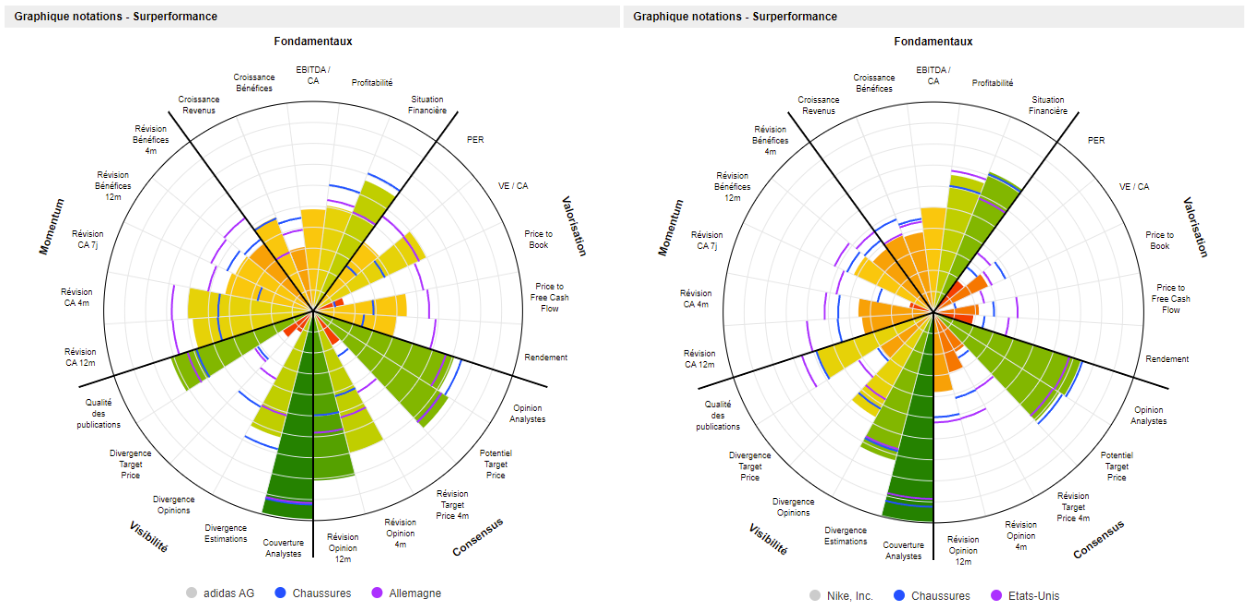

La popularité de Nike se retrouve dans ses états financiers. Sur la dernière décennie, Nike a réussi à plus que doubler son chiffre d’affaires en passant de 20 Mds$ en 2011 à 45 Mds$ en 2021, soit une croissance annuelle moyenne de 8,45% par an pendant 10 ans. Pendant ce temps, la croissance d’Adidas affiche un rythme bien moins soutenu de 4,9% par an, faisant grimper son CA de 13 Mds$ à 21 Mds$. Illustrant les avantages d’échelle et des structures de coûts mieux optimisées, la marge d’exploitation de Nike (15,6%) est presque deux fois supérieure à celle d’Adidas (9,35%), malgré une marge brute à l’avantage de l’allemand (45% pour Nike, 50% pour Adidas).

Cette santé financière de Nike se retrouve également tout en bas du compte de résultats, avec un free-cash-flow multiplié par six sur la même période. Le groupe tire sa forte croissance des marchés américains et chinois, les plus gros du monde. Cependant, un cinquième du CA provient du marché chinois, ce qui peut présenter un risque en cas d’escalade des tensions géopolitiques avec les États-Unis. Adidas n'a pas la chance de bénéficier d’un marché européen aussi dynamique, mais son cachet européen lui permet de séduire une catégorie de consommateurs américains plus élitiste.

Cela dit, les deux groupes présentent d’excellents bilans financiers. Nike a recours à davantage de levier (dette contractée pour financer des investissements), ce qui lui permet d’afficher une rentabilité des capitaux propres deux à trois fois supérieure à celle d’Adidas, qui gère sa boutique comme un européen, c'est-à-dire de manière moins agressive, en “bon père de famille”. Nike reverse la quasi-totalité de ses profits à ses actionnaires en dividendes et en rachats d’actions. Ces rachats servent notamment à amortir l’impact des abondantes rémunérations en stock-options.

Miracles

Nike, après une chute de 40% depuis ses plus hauts historiques de novembre dernier, est actuellement capitalisé à 162 Mds$, soit environ 30 fois ses free-cash-flow (fcf) de 5.2 Mds$. Cela représente un rendement des fcf (free-cash-flow yield) à environ 3,2%. Cette valorisation est dure à légitimer dans le contexte actuel de remontée de taux, sauf si la croissance tient le même rythme sur la prochaine décennie que sur la précédente. C’est d’ailleurs ce qui est compris dans le prix. Pourtant, ambitieux est l’investisseur qui mise sur une poursuite de cette tendance. Le marché chinois paraît déjà bien pénétré, et la marque semble avoir poussé son pricing power à son paroxysme, surtout à la veille d’une potentielle récession aux États-Unis.

Mais bon, on n'est jamais à l’abri d’un miracle. Apple par exemple, a déjà coté à deux reprises en dessous de 10 fois ses bénéfices durant la dernière décennie. Pourtant la marque connaissait une croissance exponentielle tout en rachetant massivement ses actions. Une aubaine pour les investisseurs. Les miracles arrivent sur les marchés, c’est d’ailleurs tout leur intérêt. Les mouvements de foule font atteindre des niveaux de valorisation parfois ridicules lors de phases de vente massives, qui représentent alors des points d’entrée inespéré.

Revenons à notre virgule. Nike aurait été une ligne parfaite dans le portefeuille de Warren Buffett, puisqu’elle coche quasiment en tous points les pré requis pour faire partie du portefeuille de l’investisseur de légende. Seuls les gargantuesques rémunérations en stock-options et sa valorisation qui fut toujours trop élevée, peuvent expliquer son absence de la sélection de Buffett.

Qu'en est-il d'Adidas ?

Son rival Adidas reverse également 4/5ème de ses profits à ses actionnaires. Les valorisations historiquement basses de l'équipementier ont cependant incité la marque à accélérer ses programmes d’action. La chute plus prononcée (-50% depuis le plus haut historique d’Août 2021) de l’allemand face à Nike est sans doute due à son exposition à la Russie et à l’Europe de l’est, où Adidas est très populaire.

La croissance des free-cash-flow d’Adidas suit la même trajectoire que celle de Nike, à savoir un gain moyen de 18% par an depuis 10 ans. Adidas a vu son free-cash-flow grimper de 566 M$ en 2012 à 2,5 Mds$ en 2021, et de 1,3 Md$ à presque 6 Mds$ sur la même période pour l’américain.

La capitalisation d’Adidas dépasse à peine les 30 Mds$, soit un multiple d’environ x15 par rapport aux profits (PER). Cette valorisation semble attractive pour une société d’exception dont l’activité est si pérenne. Si le PER atteint les x10, Adidas serait un investissement “no-brainer”, surtout si les rachats d’actions continuent de s'accélérer.

Finalement, c’est peut-être Adidas qui offrira à Warren Buffett l’opportunité de réaliser son premier investissement significatif dans l’habillement sportif et de revenir dans le paysage de l’investissement européen, où Berkshire fut plutôt absent ces dernières années. Nike reste donc assez cher mais les investisseurs lui accordent une prime de réputation, pariant sur la continuité de la croissance. Adidas, quant à elle, est entrée en territoire d’opportunité mais présente tout de même un tableau complet et solide, qui n’a finalement pas tant à envier à son rival américain. Affaire à suivre…