Le groupe français Plastivaloire est spécialisé, depuis sa création en 1963, dans la conception et la production de pièces plastiques pour le secteur automobile et industriel. Depuis son introduction sur le marché parisien en 1991, la société a su s’imposer comme un des leaders européens pour l’équipement des véhicules (cockpit, phares, chauffage) avec 6000 salariés sur 32 sites. Aujourd’hui, l’automobile représente 80% de l'activité du groupe, principalement orientée vers les acteurs français (Stellantis et Renault). La branche industries et produits grands publics se décompose entre le bâtiment & électricité, l’électroménager, le multimédia, le loisir & extérieur et le design. Boîtier Linky, interrupteur, télécommande, télévision, machine à café, tondeuse, raquette de neige, masque et tuba, enceinte, parfum… le groupe est omniprésent dans la vie quotidienne.

Depuis 15 ans, Plastivaloire, souvent réduit à son acronyme PVL, a mené un virage net vers le secteur automobile (30% de l’activité en 2007, 80% aujourd'hui donc) via une croissance externe agressive, intégrant ses concurrents afin de s’adapter aux besoins des géants du secteur automobile. Cette stratégie n’a cependant pas été sans conséquence sur la santé financière du groupe.

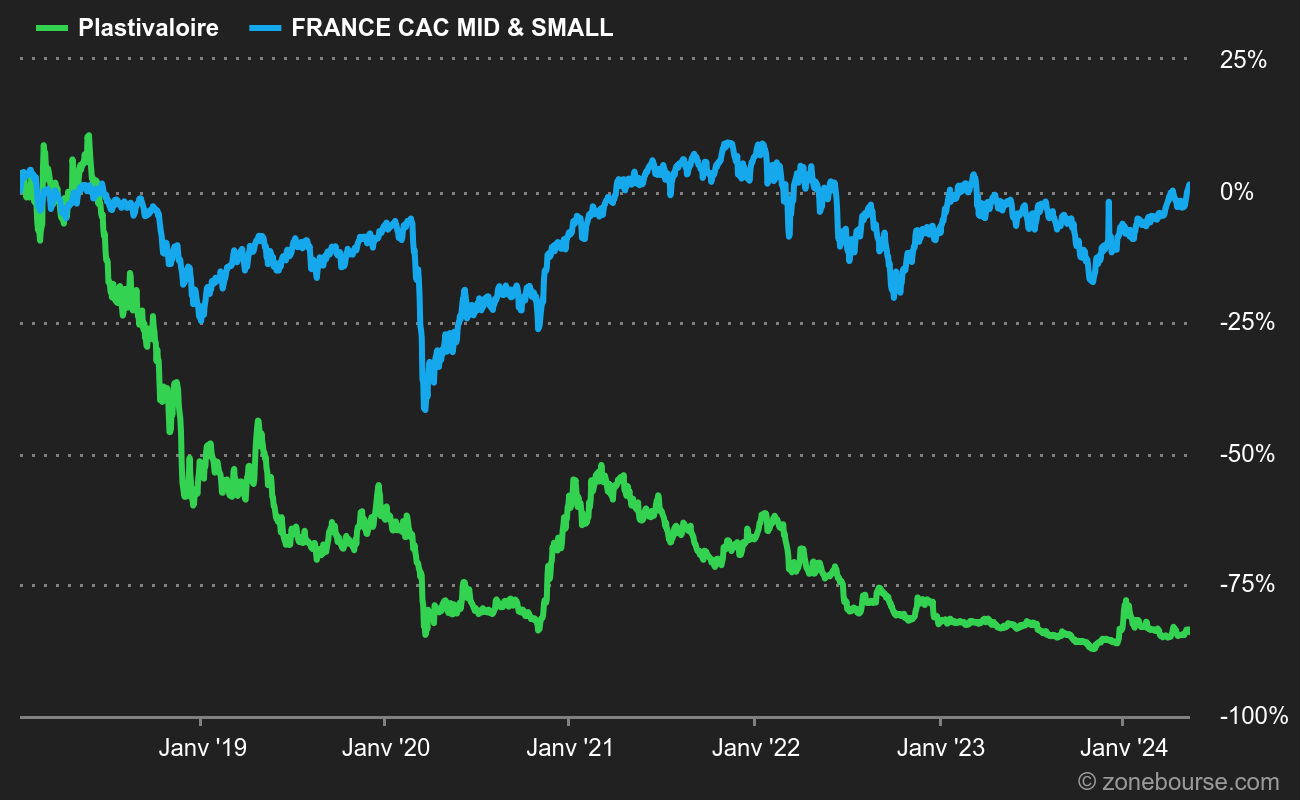

Une année boursière à oublier

PVL a publié ses comptes pour l'exercice clos fin septembre le 14 décembre dernier. Cette publication n’a fait que renforcer le déclin du cours de bourse, lequel atteint -47% sur l’année 2022. Entre les craintes de récession grandissantes et l’impact du contexte inflationniste, la société ne semble pas arriver à convaincre les marchés de sa capacité à retrouver le chemin de la rentabilité. Il est temps de prendre un peu de recul sur une année mouvementée pour PVL afin de faire ressortir signaux et indicateurs clés à surveiller.

Cours de l'action PVL sur 5 ans

Nous notons un retour, en ligne avec les projections, à un chiffre d‘affaire sur les niveaux pré-covid 19 (704 M€ en 2022 contre 728 M€ en 2019), ainsi que des prises de commandes dynamiques (884 M€ en 2022 contre 918 M€ en 2019). Un point noir vient cependant ternir le tableau avec une baisse de la marge sur EBITDA de 3 points, de 10% à 7,4%. Le free cash-flow, indicateur central dans la stratégie de maîtrise des coûts, d’investissements et de désendettement s’est ainsi effondré, passant de 61,3 M€ en 2021 à -6,4 M€ en 2022.

L’origine du mal

Cette baisse de la marge trouve sa source dans les difficultés d’approvisionnement mais surtout dans les hausses des coûts des matières premières, de transport et de l’énergie. Dans ce contexte, le groupe a réagi par la négociation des prix de ventes et la baisse des investissements, afin d’absorber ces hausses de coûts. Malgré ces ajustements, le résultat ressort à -22,7 M€ contre 8,8 M€ en 2021.

Ces hausses de prix de ventes ne semblent pas aisées, avec une capacité à fixer et faire accepter ses prix de ventes - le fameux "pricing power", relativement faible. Entre la concentration de ses clients (Stellantis, Renault et BMW représentent 78% des prises de commandes sur le secteur automobile du Groupe) et le contexte morose sur le secteur (-30% de ventes de voitures neuves en France entre 2019 et 2022), on peut difficilement imaginer une compensation des hausses de coûts par ce biais.

Des crises qui se suivent mais ne se ressemblent pas

La fragilisation de son résultat et de sa trésorerie (40,7 M€, en recul de 32,8 M€ par rapport à 2021), empêche également le groupe de poursuivre sa stratégie de désendettement. Ainsi, l’endettement net est reparti à la hausse (240,4 M€ contre 213,4 M€ en 2021). La société est en discussion avec ses partenaires bancaires au sujet de la mise en place de nouveaux financements.

Le groupe subit de plein fouet les crises successives et cumule des fragilités risquant de mettre à mal son équilibre financier. Le BFR (155,2 M€ en 2022, en hausse de 27,6 M€) impose une pression de plus en plus conséquente pour Plastivaloire, qui va devoir sécuriser sa trésorerie avec peu de marge de manœuvre sur sa capacité d’endettement. Il sera important de suivre ce sujet de près avant de prendre toute décision d’investissement.

Il faut aussi noter que le capital reste verrouillé par la famille Findeling avec 57,4% des parts, rendant peu probable l’entrée au capital d’un acteur industriel ou d’un fonds d’investissement.

Perspectives stratégiques

Le salut pour PVL viendra peut-être de Chine à travers le développement de production de pièces, via un sous-traitant plasturgiste chinois. L’objectif pour la société est de se positionner comme un acteur mondial, pouvant fournir des pièces pour l’Amérique, l’Europe et l’Asie. Les retombées financières de ces contrats ne seront visibles qu’à partir de 2024.

En attendant des jours meilleurs, le groupe devra faire preuve de résilience afin de ne pas éroder plus encore sa marge sur EBITDA. Il faudra également compter sur l’essoufflement de l’inflation, principalement sur l’énergie. Plastivaloire ne semble plus avoir son destin entre ses mains, tant les facteurs macro-économiques sont nombreux à impacter durablement la santé de la société.

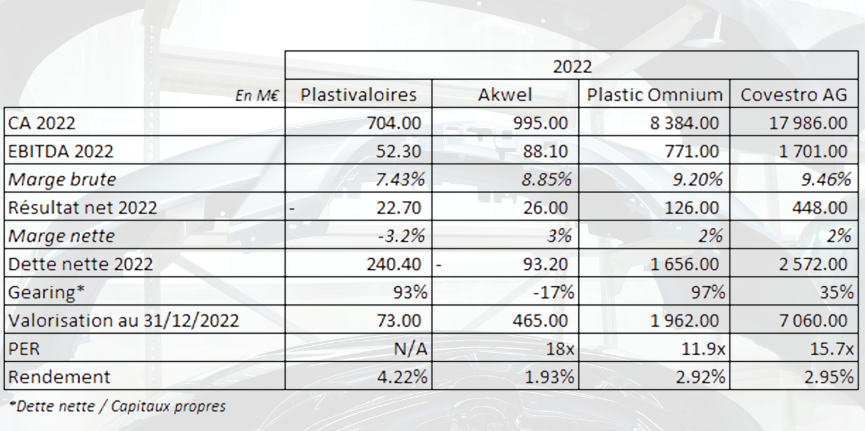

Analyse par comparables

L’analyse de la santé financière de PVL avec des comparables traduit les difficultés auxquelles la société est confrontée.

Présentation d’agrégats financiers de PVL et 3 Sociétés comparables

Face aux autres équipementiers automobiles, les difficultés liées à l’endettement et à la faiblesse des marges sont encore plus criantes. Malgré l’écart de taille avec Compagnie Plastic Omnium et Covestro, on note l’homogénéité des marges entre les acteurs de ce secteur ainsi que le fort impact de celles-ci sur la santé financière des sociétés. La comparaison la plus édifiante se fait entre PVL et Akwel. Cette dernière se valorise quasiment 6,5x PVL, malgré un chiffre d'affaires d'une envergure comparable. Cet écart met en lumière les difficultés de la société à rassurer les investisseurs quant à son futur.

L’avis des analystes

Suite à la publication de ces résultats, TP ICAP Midcap a maintenu son conseil à “Conserver” avec un objectif réduit à 3,60 EUR contre 4,10 EUR. Portzamparc conseille également de conserver avec un objectif de 4,20 EUR, sans actualisation suite à la publication des résultats annuels.