L’invasion de l’Ukraine par la Russie a rappelé au monde que les tensions peuvent rapidement dégénérer en conflit, ce qui a remis au goût du jour la dépense militaire des gouvernements. Dans ce contexte, il y a eu des perdants et des gagnants au niveau économique. On peut dire que Rheinmetall fait partie de ces derniers. En effet, le secteur de la défense représente 70% du chiffre d’affaires de la société, qui opère également dans le marché de l’automobile.

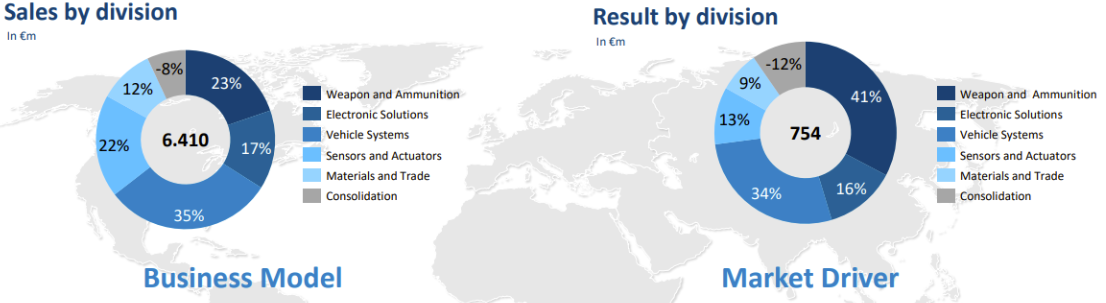

En ce qui concerne la structure de ses activités, il est évident que le domaine de la défense prime sur le reste, largement présent au niveau des revenus, il représente une part encore plus importante des résultats.

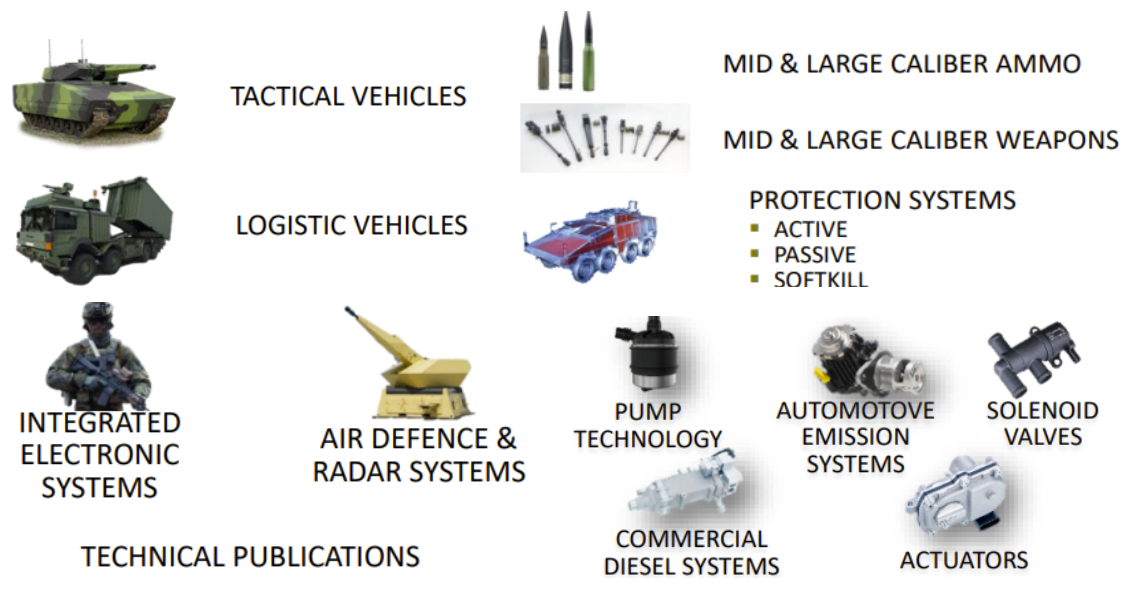

Une gamme tournée vers l’armement

L’entreprise offre une vaste gamme de produits au sein de ces six différentes activités. Notons par exemple les chars, les radars de défense aérienne, les systèmes électroniques intégrés, les pièces détachées automobiles…

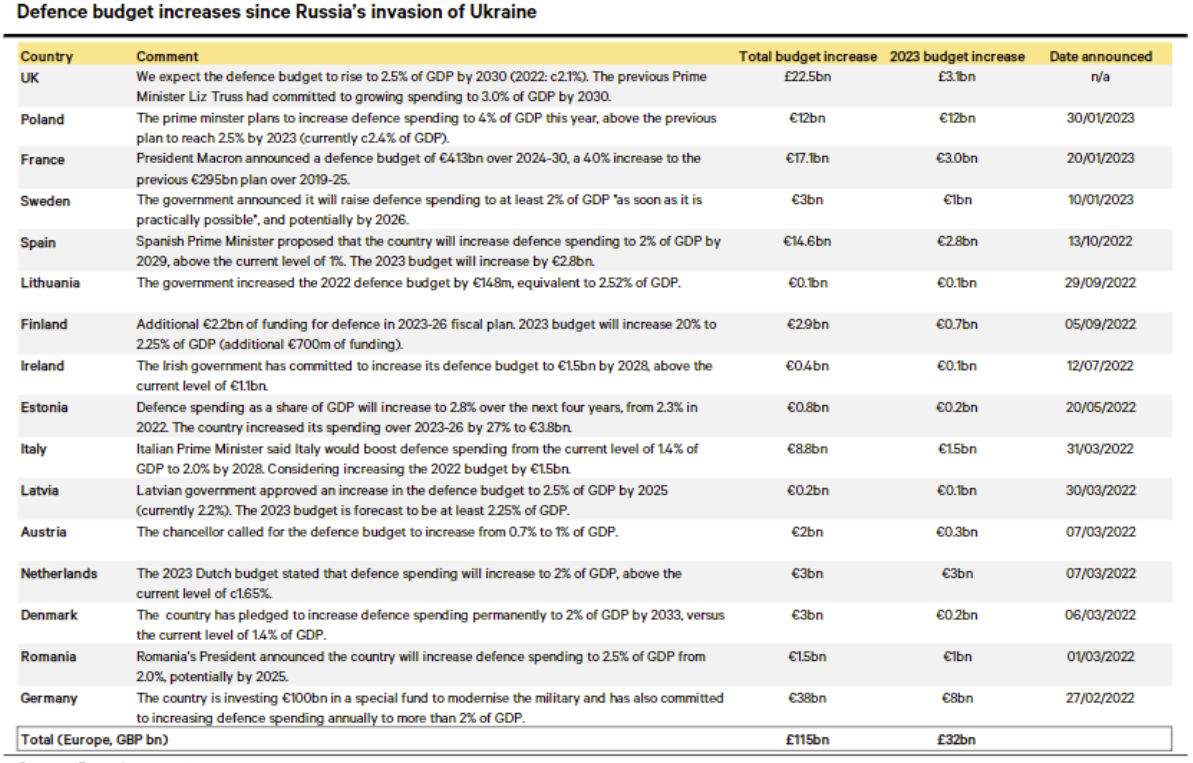

Avec les tensions actuelles, c’est sans surprise que le budget militaire des pays membres de l’OTAN va suivre une pente ascendante. On verra donc les dépenses liées à l’armée significativement augmenter en 2023-2024 et au-delà. En particulier celles de l’Allemagne, qui les a longtemps négligées. Son budget militaire est estimé à 90 Mds€ d’ici 2027, soit une accroissement de 55% par rapport à 2023.

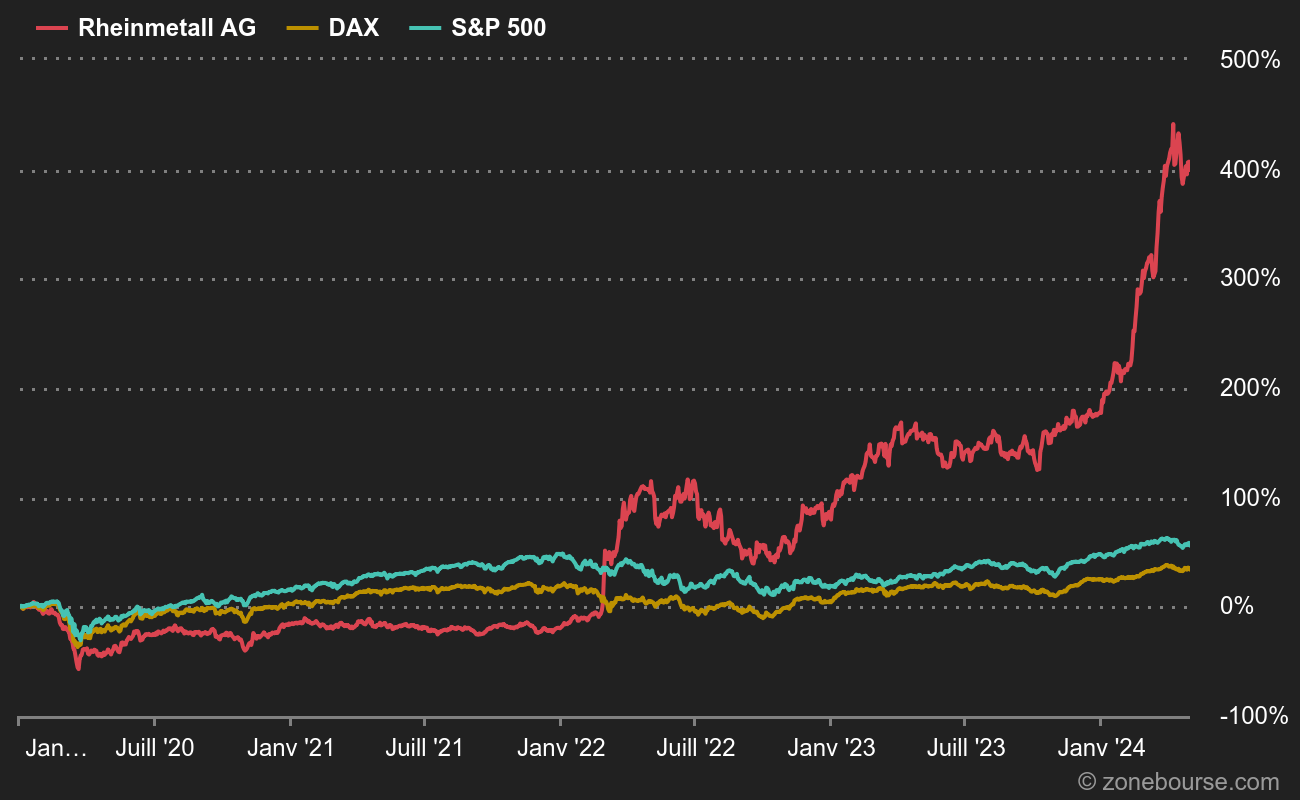

La configuration est particulièrement prometteuse pour Rheinmetall. Elle justifie en partie la progression impressionnante de son cours boursier depuis février 2022, plus dynamique que celui de certains concurrents comme Thaleset Leonardo.

Les hausses budgétaires annoncées dernièrement (source Berenberg)

D’ailleurs, cela se traduit dans les perspectives de l’entreprise, qui prévoit une hausse pour l’ensemble de ses activités :

- Entre +25% et 30% pour les systèmes de véhicules, armes et munitions

- Entre +15% et 20% pour les solutions électroniques

- Entre +5% et 8% pour les capteurs et actionneurs

- Entre +4% et 7% au niveau des matériaux et commerce

A court terme, la société attend un contrat assez conséquent, prévu cette année : l’Allemagne devrait passer une grosse commande, d’une valeur de 17 Mds€ (Puma, Boxer variant, Schwerer Waffenträger etc.).

Un point de vigilance cependant, Rheinmetall est assez sensible à la hausse de prix des matières premières. Notamment celles du gaz et de l’électricité, qui se sont révélés très volatiles durant cette période de crise. Cependant, le management a rassuré les investisseurs en expliquant ne pas avoir totalement subi l’inflation sur le marché des commodities, grâce à ses stratégies de hedging.

A l’heure actuelle, Rheinmetall surperforme le DAX ainsi que le S&P 500. Cela n’a pas toujours été le cas. En 2018, la valeur peinait à maintenir le même niveau que les deux indices, avec une forte chute du cours en mars 2020, en période de pandémie. On constate aisément que l’invasion de l’Ukraine en février 2022 coïncide avec le retour sur le devant de la scène de l’entreprise.

Depuis 2014, Rheinmetall présente des chiffres en tendance haussière (hors période Covid). On note une légère progression des résultats sur la durée, ainsi qu'une croissance des dividendes versés plutôt régulière.

L’entreprise a subi une baisse de son chiffre d’affaires entre 2019 et 2021, avant un rebond en 2022. Étonnamment, le résultat net ne suit pas longtemps cette chute et remonte la pente bien avant le chiffre d’affaires, en 2021, avec une marge d’exploitation et une marge nette qui augmentent progressivement. Le résultat net 2022 a d’ailleurs progressé de 38% alors que le résultat d’exploitation n'a augmenté que de 11,7%, mais c’est surtout à cause d’une charge exceptionnelle de 100 M€ qui avait pesé en 2021. Sans elle, la hausse aurait été plus linéaire.

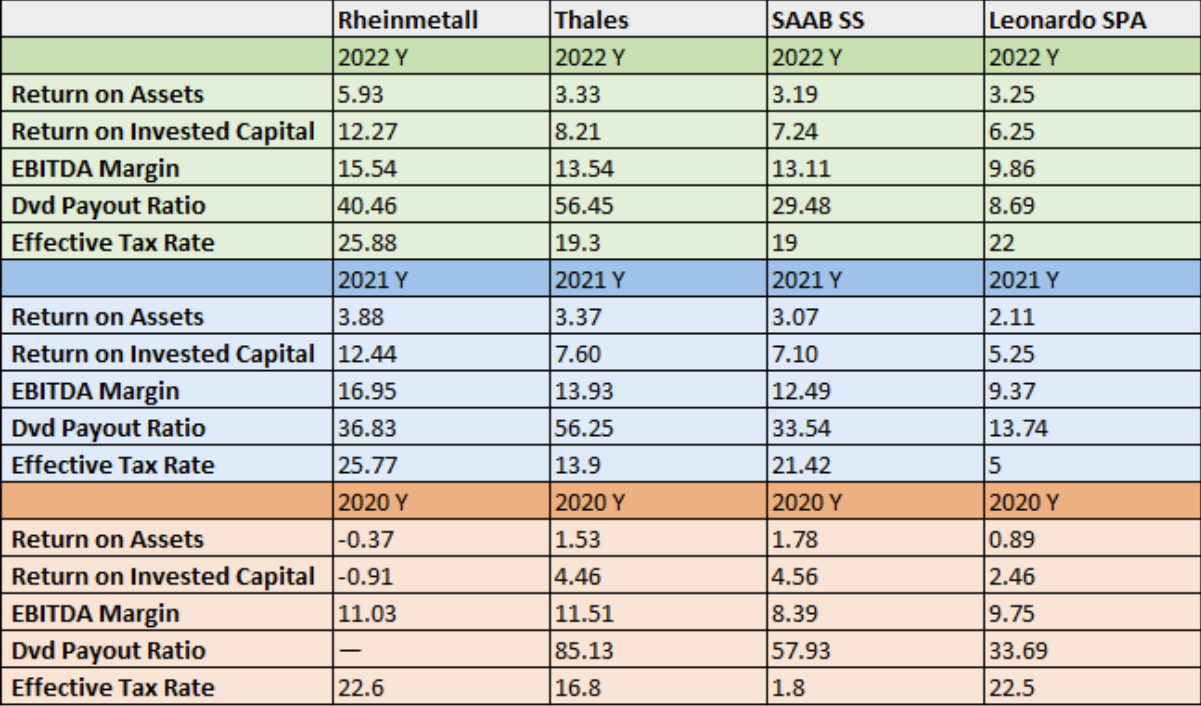

En outre, si on effectue une brève analyse sectorielle au niveau européen, on peut clairement constater que sur les deux dernières années, Rheinmetall affiche de meilleurs ratios financiers que ses concurrents célèbres comme Thales, SAAB et Leonardo. En effet l’entreprise signe une meilleure rentabilité avec des ratios return on assets (ROA) et on invested capital (ROIC) plus élevés. Ainsi qu’une profitabilité supérieure ayant une marge d’EBITDA plus élevée que ses concurrents.

On note que Rheinmetall distribue moins de dividendes et est plus taxée que ses comparables. De plus, même si en 2020 la société a réussi à garder une marge d’EBITDA correcte, elle a visiblement fortement été impactée par la crise sanitaire, largement plus que ses concurrentes, qui semblent y avoir été moins sensibles. Année durant laquelle la société n’a d’ailleurs pas distribué de dividendes.

Rheinmetall AG est une société aux fondamentaux solides, qui s’appuient sur une croissance régulière depuis 8 ans. Le marché a redécouvert le titre à la faveur du conflit en Ukraine, ce qui a conduit à sa forte revalorisation. Reste-t-il du potentiel ? La réponse dépend probablement de la persistance du nouveau paradigme géopolitique actuel, comme expliqué ici.