Mais A UNE EPOQUE, c'était vrai. Véritables machines à cash, avec de fortes barrières à l'entrée et des perspectives florissantes pour l'industrie du numérique, les opérateurs satellitaires étaient des valeurs de fond de portefeuille prisées. Notamment les deux françaises, Eutelsat et SES S.A. A ce stade, nos lecteurs luxembourgeois sont en droit de s'offusquer car SES est luxembourgeoise, pas française même si la société est cotée à Paris. Je le souligne parce que je m'étais trompé sur la nationalité de l'entreprise il y a près de 15 ans quand je travaillais pour un autre média, ce qui m'avait valu un courrier officiel un peu salé. Notamment sur l'appropriation systématique des sociétés francophones par ces cochons de Français, alors que je ne suis moi-même qu'un cochon de Savoyard (le terme n'étant d'ailleurs pas péjoratif ici, puisque nous vénérons le cochon).

SES donc. Un parfum de conquête spatiale, avec les satellites ASTRA mis en orbite depuis plus de 40 ans. Le groupe propose des services de transmission à grande échelle qui permettent par exemple de diffuser des contenus vidéos et des données ou de proposer à des organisations gouvernementales de disposer de réseaux sécurisés pour leurs télécommunications. Le chiffre d'affaires se répartit entre la branche vidéo (59% des revenus) et la branche réseau (41%). Les trois pays les plus contributeurs aux revenus sont les Etats-Unis (31%), l'Allemagne (19,5%) et le Royaume-Uni (12%).

Sur son site internet, SES revendique une couverture de plus de 1 milliard de téléspectateurs, la fourniture de services à 7 des 10 plus gros acteurs des télécoms et un portefeuille comptant 58 agences gouvernementales. Il y a 71 satellites du groupe actuellement en orbite, ce qui n'a pas l'air très impressionnant face à l'armada d'un nouvel entrant comme SpaceX, qui dispose déjà de 1655 satellites dans l'espace, selon le décompte de l'UCS. Mais des mini-satellites en orbite basse dont le rôle diffère de ceux de SES. Mais le chiffre donne une idée des capacités des concurrents à bouleverser le marché, comme nous le verront après.

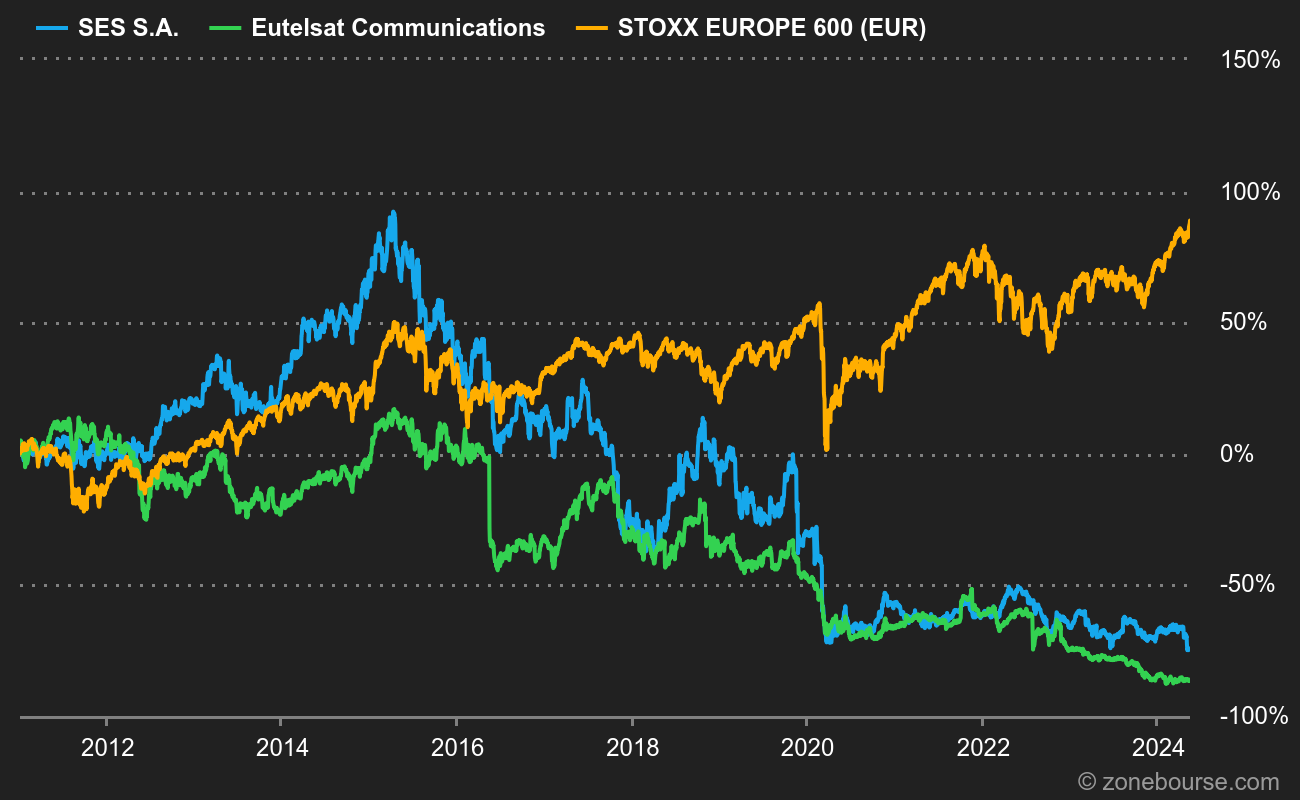

L'âge d'or des opérateurs satellitaires a pris fin il y a moins de dix ans. Avant cela, ils avaient profité d'une situation d'oligopole, d'un accès compliqué à l'espace et d'une régulation sévère pour imposer des prix élevés et s'assurer une belle rente. Une rente qui était aussi la contrepartie de la forte intensité capitalistique de l'activité et des risques induits par les lancements spatiaux. Le modèle économique recèle un autre diptyque : des contrats longs qui autorisent un endettement élevé. Ou plutôt qui autorisaient, puisque l'industrie est entrée il y a quelques années dans une nouvelle phase qui a déstabilisé les cadors du secteur, et qui explique que l'action soit passée de 35 EUR le 14 avril 2017 à moins de 7 EUR actuellement. Ce qui lui vaut bien sûr de se retrouver dans notre rubrique "fallait pas l'inviter", en dépit d'un rebond pas anodin depuis le plus bas signé en mars 2020 à 4,87 EUR. Sur 10 ans, le titre a perdu en moyenne -8,42% par an. Un passif ramené à -3,5% par an en incluant les dividendes, mais un passif quand même (sur la même période, le STOXX Europe 600 a gagné 6,8% par an en moyenne, et 10,37% en incluant les dividendes).

Le changement de paradigme sectoriel est intervenu à la suite des progrès techniques intervenus dans la transmission des données. Les réseaux terrestres sont devenus plus puissants et plus étendus, réduisant la dépendance de la clientèle aux acteurs historiques. De nouveaux lanceurs sont apparus, de nouveaux opérateurs aussi. Le progrès a rendu possibles la miniaturisation des satellites et l'utilisation de nouvelles orbites. Certains acteurs historiques ont fait faillite, d'autres ont souffert à l'image de SES.

Mais le groupe n'est pas resté les bras croisés, même si la réaction a été longue à se dessiner. Il est repassé à l'offensive, notamment en déployant une nouvelle constellation de satellites O3b, et va bénéficier d'une manne conséquente pour avoir libéré la Bande C aux Etats-Unis. Cette manne, les investisseurs aimeraient en connaître l'utilisation, ce qui sera peut-être le cas à la fin du mois de février lors de la publication des résultats annuels.

Le compte de résultats futurs, justement, ne donne pas forcément une juste vision de la structure de bénéfices, puisqu'il intègre les paiements liés à la Bande C. On retiendra que le chiffre d'affaires est plutôt stagnant à cause de l'érosion de la rente vidéo et que la marge d'Ebitda devrait se maintenir peu ou prou. Pas de quoi faire rêver alors que l'endettement reste structurellement élevé (2,3 à 2,5 fois l'Ebitda des deux prochains exercices). Reste le coupon, que les dirigeants veulent maintenir à un niveau généreux pour tenter de redorer le blason de SES : a minima 0,40 EUR, ce qui représente un rendement de près 5,7% sur les cours actuels.

"Fallait pas l'inviter" identifie des entreprises qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

- Fallait pas l'inviter : Ubisoft

- Fallait pas l'inviter : JDE Peet's

- Fallait pas l'inviter : TeamViewer

- Fallait pas l'inviter : Neoen

- Fallait pas l'inviter : Anheuser Busch-Inbev

- Fallait pas l'inviter : Hennes & Mauritz

- Fallait pas l'inviter : Danone

- Fallait pas l'inviter : Henkel

- Fallait pas l'inviter : Holcim

- Fallait pas l'inviter : Air France-KLM

- Fallait pas l'inviter : Peloton Interactive

- Fallait pas l'inviter : Vallourec