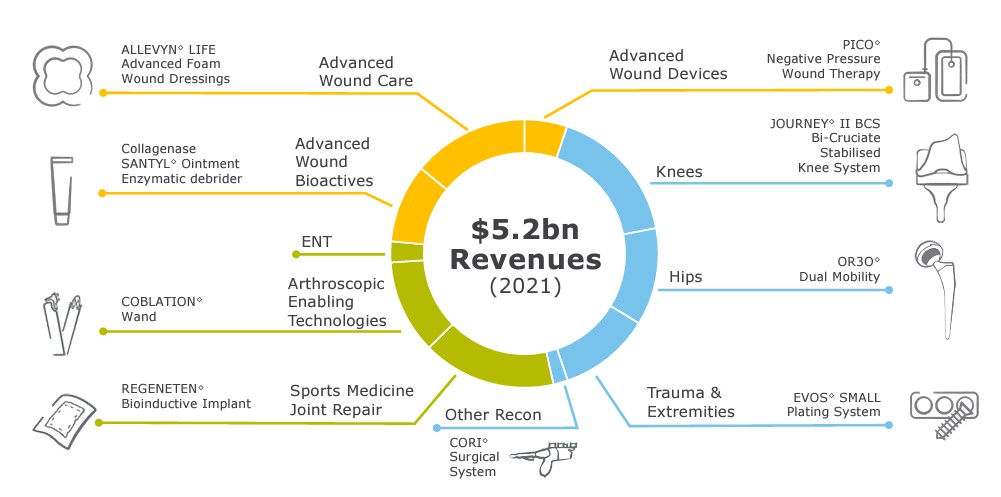

Smith & Nephew (S&N) est divisé en trois branches complémentaires, qui réalisent ensemble un peu plus de 5 milliards de dollars de chiffre d'affaires. Les implants orthopédiques (hanche, genou, extrémités) génèrent environ 40% des revenus. Ils sont complétés par deux divisions de taille peu ou prou identique. La médecine sportive (30% des revenus) s'occupe notamment de réparation des tissus et de solutions de chirurgie mini-invasive. Et le traitement des plaies (30% des revenus) est centré sur les produits bioactifs et les pansements sophistiqués.

Les trois activités induisent de l'innovation et de la recherche & développement de pointe pour rester dans la course face aux grosses écuries américaines. La société a recours aux acquisitions avec parcimonie, dans un secteur où tout est cher. Elle a par exemple jeté son dévolu sur Blue Belt en 2016 pour mettre un pied dans la robotique médicale, ou plus récemment sur Engage Surgical pour mettre la main sur une technologie d'implants de genou sans ciment.

.jpg)

L'activité globale est en croissance lente (environ 4% par an) et la rentabilité est correcte, tout en étant perfectible. La marge opérationnelle est descendue à 15% en 2020, mais le management espère lui faire dépasser à nouveau 20% d'ici trois ans. Echaudés par les déceptions chroniques, les analystes sont un peu moins optimistes, même s'ils reconnaissent à l'entreprise un potentiel de redressement.

Un acteur de taille mondiale, soumis à une concurrence féroce

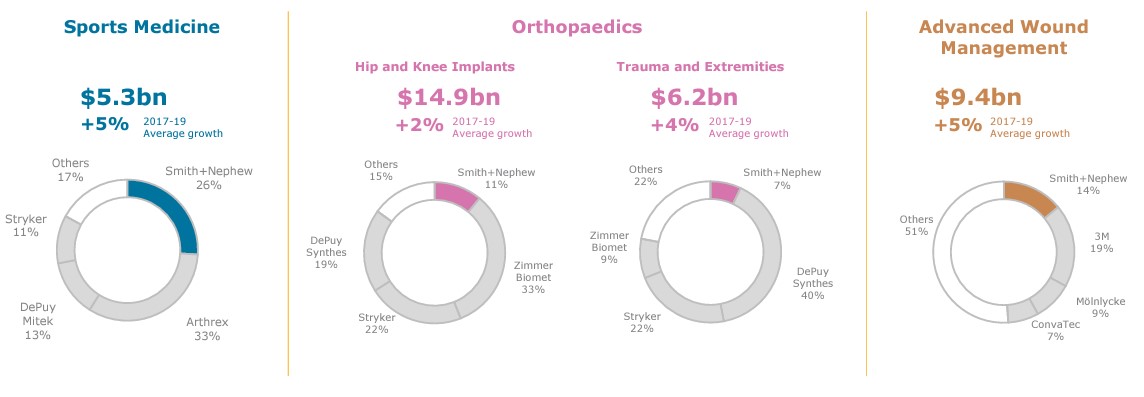

Comme c'est souvent le cas dans ce type de structure, les dynamiques des trois divisions sont différentes. Face à ses gros concurrents, le groupe défend une part de marché mondiale de 10 à 11% dans le segment généraliste des implants de la hanche et du genou. Ce marché est relativement stable parce que la chirurgie est assez conservatrice et change peu ses habitudes de marques. Le Britannique se montre plus offensif dans la médecine sportive et le traitement des plaies, où l'évolution du chiffre d'affaires est un peu plus dynamique et où les marges sont appelées à croître. C'est l'un des axes de développement du nouveau plan stratégique, dont le déploiement a été confié à Deepak Nath, le quatrième CEO de l'entreprise en quatre ans.

Une telle instabilité managériale a évidemment renforcé le statut de maillon faible sectoriel d'un groupe dont les marges sont inférieures à celles de ses trois principaux rivaux. Ce qui en retour a pesé sur le cours de bourse, en baisse de 45% sur trois ans. Et encore, la peine des actionnaires a été atténuée par le petit parfum spéculatif qui flotte autour de l'action. Car S&N fait régulièrement l'objet de rumeurs de rachat. Paradoxalement, la grande vague de consolidation sectorielle de la dernière décennie l'a laissé au bord de la route. Johnson & Johnson a jeté son dévolu sur le suisse Synthes, avant que Zimmer et Biomet ne fusionnent. J&J puis Stryker ont tour à tour essayé de racheter S&N, mais ne sont jamais allés jusqu'à finaliser l'opération. L'hypothèse d'une OPA par un rival ou un fonds d'investissement n'a pas disparu pour autant. D'autant que la faiblesse actuelle de la livre sterling donnerait un coup de pouce à un éventuel prétendant.

Mais ne nous leurrons pas, S&N est une entreprise en convalescence, qui mérite sa décote actuelle. La version positive de la phrase qui précède est "en contrepartie, les attentes sont assez faibles, il y a un potentiel de redressement et le dossier est moins cher que le reste du secteur". C'est un peu comme pour l'immobilier : les biens les plus abordables sont ceux qui ont des défauts ou qui nécessitent des travaux. En un sens, Smith & Nephew est en chantier.