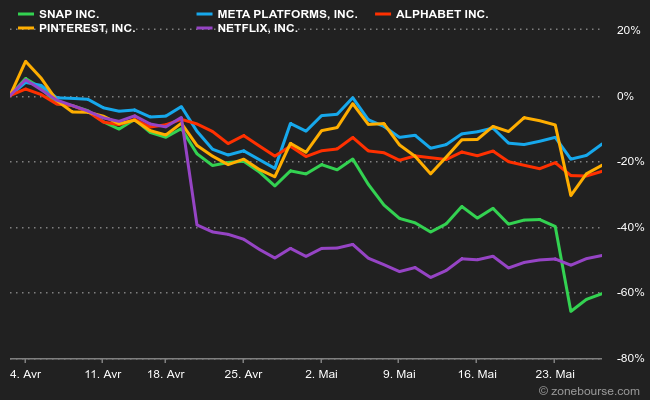

Être une société novatrice dans les réseaux sociaux n’est pas une mince affaire, la plupart de la valorisation étant basée sur les espoirs d’une croissance perpétuelle des revenus publicitaires. Sauf que, lorsque ces revenus stagnent ou pire, reculent, la sanction ne se fait pas attendre. Snap, qui n’a été rentable qu’un seul trimestre en plus de 10 ans, a vu son cours chuter de 43% ce mardi 24 mai après avoir manqué ses objectifs de revenus et de bénéfices, à cause d’un climat de marché défavorable. "L'environnement macroéconomique s'est détérioré davantage et plus rapidement que prévu", a déclaré son directeur et fondateur, Evan Spiegel. "En conséquence, nous pensons qu'il est probable que nous ferons état d'un chiffre d'affaires et d'un EBITDA ajusté inférieurs à l'extrémité inférieure de notre fourchette de prévisions pour le deuxième trimestre 2022".

La chute du réseau social de partage de photos éphémères a entraîné tout le monde sur son passage. Côté américain, Pinterest perd près de 24% après l’annonce, Meta et Alphabet lâchent 7,6% et 5%, quand Prosus et Publicis cèdent 6,7% et 7,42% de notre côté de l'Atlantique.

Les autres acteurs des secteurs similaires et voisins ont désormais la pression, chaque faux pas étant durement puni par les impitoyables investisseurs. Il reste à savoir si, à l’instar des photos partagées sur le réseau, cette chute des revenus publicitaires ne sera qu’éphémère, ou fatale.

conflit (1).png)