A la fin de l’année 1999, Deutsche Telekom AG, alors plus important opérateur de télécommunications Allemand, lance sa conquête de l’Ouest en créant une filiale américaine : T-Mobile. Lilliputienne aux moyens colossaux, la branche américaine de Deutsche Telekom enchaînera avec brio les acquisitions dans un marché alors aux prémices d’une consolidation massive. En plus d’un timing de lancement remarquable, l'exécution des opérations de fusions-acquisitions est des plus notables. Combinées, ces deux caractéristiques ont permis à T-Mobile de se hisser en seulement quelques années à la troisième place des plus importantes “télécoms” américaines. Nous allons donc vous narrer cette rare success-story européenne outre-Atlantique et en profiter pour évoquer plus largement le secteur des télécommunications.

La structure de marché européen

Le modèle d’affaires des opérateurs de télécommunications américains est exactement identique à celui de ses compères européens. Pourtant les capitalisations des “européennes” se languissent aux mêmes niveaux depuis près de dix ans quand l'ascension boursière des télécoms américaines ne décélère pas sur le même horizon de temps. La principale raison expliquant cette différence de parcours réside dans les structures de marchés.

Les télécoms européennes telles que Deutsche Telekom, Orange ou Telefonica opèrent dans un secteur extrêmement concurrentiel. Avec un peu plus de 40 grands opérateurs de télécommunications en Europe, sans aucunes réelles différenciations possibles, le marché s’apparente à de la compétition pure et parfaite. Par extension, les opérateurs sont des “price takers”. Autrement dit, ils n’ont pas de pouvoir de fixation des prix et vont simplement adopter le prix du marché. Ainsi, les marges sont souvent faibles et aucun profit économique (ROIC>WACC) ne peut être créé. L’absence de création de valeur - supérieur au rendement requis des dividendes par l’actionnariat - explique la forme amorphe des parcours boursiers de ces entreprises sur les dix dernières années.

Aux États-Unis, alors que le marché est de taille équivalente, il y a seulement trois opérateurs importants. Comme expliqué en introduction, le marché américain des télécommunications est passé par cette étape de consolidation - shakeout - que l’Europe n’a pas encore expérimentée. Cette étape est très importante dans un cycle industriel puisqu’elle permet aux entreprises les plus faibles de se faire racheter par les plus performantes et les plus solides, voire sont contraintes de fermer et remettent ainsi leurs parts de marché entre les mains de la concurrence.

En Europe, la commission européenne empêche cette consolidation du secteur, ne souhaitant pas créer un triopole européen des télécommunications comme cela est le cas aux États-Unis. Une décision qui explique la structure actuelle du marché européen, structure extrêmement profitable aux consommateurs qui voient les prix rester relativement bas. Or, cette entrave au marché libre a également ses limites. Sans création de valeur, les importants investissements nécessaires pour mettre à niveau le réseau vers la 5G ne peuvent être effectués, faute d’une rentabilité trop basse sans augmentation possible de la profitabilité, laquelle passerait par une hausse des prix. Est-ce donc, à long terme, réellement une décision profitable aux clients que de maintenir artificiellement un marché en forte concurrence ? La question mérite d'être posée.

Toujours est-il que les opérateurs européens ont lancé la croisade pour faire plier Bruxelles et ainsi permettre des fusions-acquisitions jusqu’alors systématiquement balayées par l’Autorité de la concurrence européenne. L’objectif : consolider le secteur, augmenter les prix et ainsi disposer d’une rentabilité suffisante pour investir. A commencer par le déploiement de la 5G, qui a pris un sérieux retard par rapport à d’autres régions du monde.

Dans le cas où Bruxelles ne plie pas, il ne reste plus qu’à espérer que les États subventionnent à hauteur de plusieurs milliards des investissements privés, histoire de ne pas perdre une industrie nationale stratégique et précieuse… Dans le cas où aucune des deux hypothèses précédentes ne seraient appliquées, il existe un risque non négligeable pour que nos télécoms prennent la direction d’un EDF ou d’un Areva.

Acquisition Mania

Pour en revenir à notre sujet principal, c'est pour pallier ces difficultés structurelles et s'offrir un accès au marché télécom le plus lucratif au monde que Deutsche Telekom est entré aux USA. Le pari, alors risqué et osé pour l’époque, prit véritablement forme après le rachat en 2001 de VoiceStream Wireless Corporation, ensuite rebaptisé T-Mobile. Une dizaine d'années plus tard, en 2013, et après avoir résisté aux nombreux assauts d’AT&T qui souhaitait les racheter, T-Mobile fusionne avec MetroPCS Communications, alors sixième opérateur américain. Le groupe est introduit en bourse dans la foulée et en 2020, une nouvelle étape clé à lieu : T-Mobile fusionne avec Sprint, quatrième opérateur américain. Cette énorme fusion illustre parfaitement la différence politique entre les régulateurs européens et américains. La Federal Communications Commission, régulateur américain, bénit le deal T-Mobile-Sprint, qui en pratique confortait la nature oligopolistique du secteur américain des télécoms et donc le pricing power des opérateurs. Un deal qui aurait sûrement été vu d’un tout autre œil en Europe…

Actionnariat

À ce jour, Deutsche Telekom contrôle 49% du capital de T-Mobile. SoftBank, entré au capital lors de la fusion T-Mobile - Sprint, a largement vendu sa participation qui ne s’élève maintenant qu’à 3% au sein de la filiale américaine de Deutsche Telekom. Le reste de l'actionnariat reste très institutionnel et fragmenté.

Cette participation est très clairement le joyau de la couronne de Deutsche Telekom, qui grâce à celle-ci, performe mieux que la plupart des autres opérateurs européens. Il faut dire qu’en une vingtaine d'années, T-Mobile a amassé 110 millions de clients, devenant ainsi le troisième opérateur de télécommunications après Verizon et AT&T. Une performance qui rapporte gros lorsqu’on détient 49% de l’entité.

De plus, le secteur européen étant pour l’instant peu dynamique, Deutsche Telekom entend se concentrer sur cet actif hyper-stratégique. Le groupe allemand n’hésite pas à dégager des ressources en cédant certaines filiales comme T-Mobile Pays-Bas, ou le bloc de contrôle de ses tours réseaux infrastructures à un consortium emmené par Brookfield.

Valorisation

Concernant la valorisation de T-Mobile, au cours actuel de 152$ par action, la capitalisation boursière du groupe atteint 189 milliards de dollars, quand sa valeur d’entreprise avoisine les 295 milliards de dollars.

Première constatation : si l'on compare T-Mobile avec un pair européen tel qu’Orange, son chiffre d'affaires est exactement deux fois supérieur, mais sa valeur d’entreprise est presque cinq fois supérieure. Pour bien comprendre le pourquoi du comment de ces divergences, poursuivons succinctement la comparaison avec Orange.

Que constate-t-on chez Orange ?

Au niveau de la croissance, le chiffre d'affaires d'Orange n'a guère évolué sur le dernier cycle 2011-2021 - il a même décru, de 45 à 42 Mds€. Les marges d'exploitation ont diminué et si le bénéfice par action augmente, c'est en premier chef grâce à un contexte de taux hors-du-commun et de multiples financements à bas coût qui font baisser la charge d'intérêts. Idem au niveau des cash-flows, qui se maintiennent grosso modo à 10 milliards d’euros par an. Le problème vient des investissements toujours plus élevés puisque ces derniers ont doublé sur la période. Passant d’environ 4,5 à 8 Mds€ par an. En conséquence, le profit cash se retrouve sévèrement compressé entre 1,5 et 2 Mds€ par an. La totalité de ce profit est distribuée en dividendes. Impossible, dans cette situation, d'envisager une consolidation du secteur sans une augmentation critique de l'endettement. En parallèle, une augmentation de capital à ces cours déprimés ferait grincer des dents les actionnaires et ferait très probablement encore un peu plus baisser les cours des actions pour que le rendement sur dividende reste décent. En bref, chez Orange, les marges et les profits sont trop faibles pour à la fois bien rémunérer les actionnaires et assurer les très coûteux investissements.

Qu’en est-il chez T-Mobile ?

Sur le cycle 2011-2021, T-Mobile a multiplié son chiffre d’affaires par 4 en grande partie grâce aux opérations de croissance externe détaillées précédemment. On note que les marges n'ont pas souffert - signe d'intégrations réussies et de dynamique compétitive plus saine du marché américain - contrairement aux marges d'exploitation d’Orange ou Vodafone qui ont quant à elles étaient divisées par deux sur la même période.

Au-delà des chiffres, on peut aussi noter que le management de T-Mobile et donc de Deutsche Telekom est plus coté que celui d’Orange. Depuis le début de l’aventure américaine, T-Mobile a fait preuve d’un timing d'exécution sans égal. Pionnier en la matière, l’entrée sur le marché américain se fait suite à la bulle des dot-com en 2001. Puis le rachat de MetroPCS en 2013 s’effectue dans un marché des télécom globalement déprimé. Enfin le rachat de Sprint se fait de manière opportune puisque le groupe américain se débattait avec la restructuration compliquée de sa dette de 40 Mds$. A tout cela, ajoutez un excellent réseau aux États-Unis et une avance sur la 5G comparativement à ses concurrents Verizon et AT&T, et vous obtiendrez une très bonne valorisation.

Pour poursuivre notre analyse, nous allons approcher le dossier de deux manières distinctes, l’une sera conservatrice et basée sur la performance, une autre sera plus optimiste et davantage basée sur les projections.

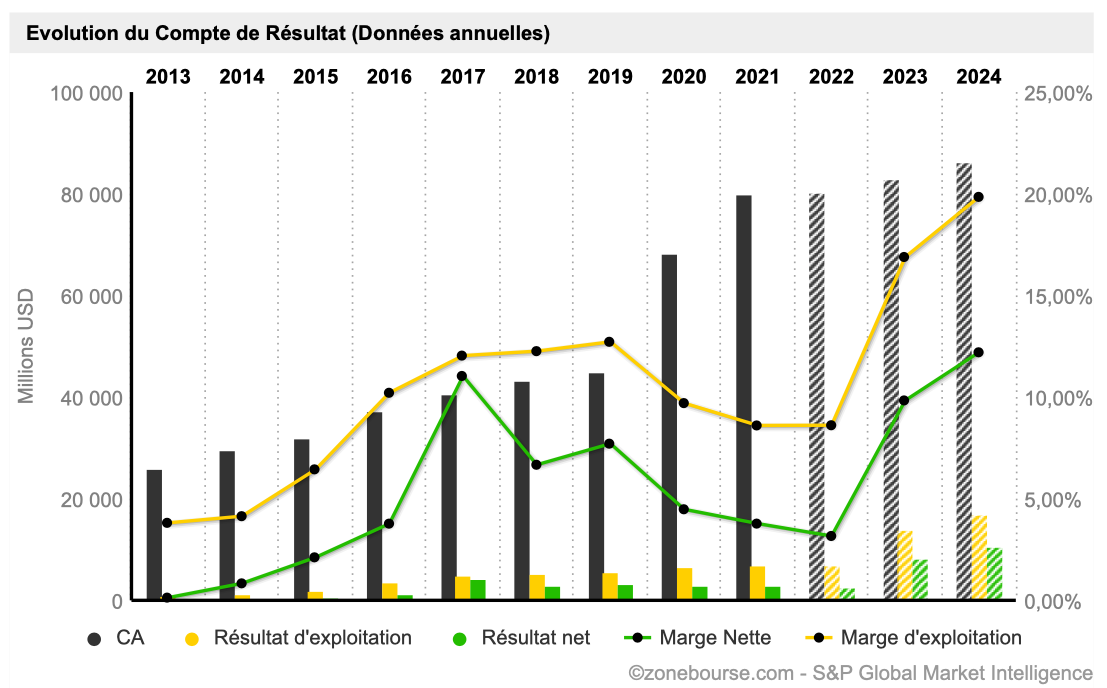

Compte de Résultats T-Mobile US - Zonebourse

Cas conservateur :

Au niveau des profits cash, la situation de T-Mobile n'est pas tellement différente de celle de ses pairs européens. Ici aussi, l'intensité capitalistique consomme l'intégralité des cash-flows d'exploitation. Voici pourquoi la dette nette a presque quadruplé en 4 ans - 107 Mds$ au dernier semestre 2022 contre 30 Mds$ fin 2018 - et ceci malgré une augmentation de capital à hauteur de 20 Mds$ en 2020 lors de la fusion avec Sprint.

Cela dit, une différence essentielle existe par rapport aux opérateurs européens : T-Mobile ne verse pas de dividende, préférant une stratégie entièrement axée sur la croissance. Ce point est très important à garder en tête puisque la plupart des télécoms sont aujourd’hui considérées par leurs actionnaires comme des "dividendes pigs". Or, T-Mobile ne semble vouloir emprunter ce chemin puisqu’il est stipulé dans les relations investisseurs du groupe que : “T-Mobile US does not have any plans to pay a dividend on its common stock at this time”. Difficile de faire plus clair.

A titre de comparaison, les deux grands rivaux américains de T-Mobile, Verizon et AT&T, tous deux cash-flows positifs, sont dans une logique de croissance beaucoup moins prononcée. Le chiffre d’affaires de Verizon ayant crû de 110 à 133 Mds$ entre 2011 et 2021, quand celui de AT&T est passé de 127 à 169 Mds$. L’appréciation des cours est également moindre puisque moins d’investissements rentables sont menés, ce qui amène les groupes à redistribuer la majorité des résultats sous forme de dividendes.

Dans ce contexte de marché, avec une capacité à générer des profits cash pas encore démontrée et un PE de 110 au cours de $150 par action, investir dans T-Mobile reste un pari risqué. Le potentiel de croissance en Amérique du Nord semble avoir atteint ses limites et une guerre de parts de marché n’arrangerait personne maintenant que le secteur est bien consolidé. Toujours est-il, T-Mobile, connu pour ses deals exceptionnels, n’est pas à sec de potentielles solutions. Il se murmure dans plusieurs médias spécialisés que Deutsche Telekom pourrait faire un deal avec Patrick Drahi - Altice. Celui-ci pourrait par exemple prendre la forme d’un “asset swap” consistant pour T-Mobile à récupérer les abonnés mobile d’Altice US contre la participation de Deutsche Telekom dans le capital de British Telecom (BT Plc). Entreprise dans laquelle Patrick Drahi renforce sa participation depuis quelque temps.

Cas optimiste :

Après cette décennie de croissance folle, le temps est enfin venu de s’orienter sur la profitabilité des opérations pour la direction de T-Mobile et par répercussion “dégager du cash”. Cette inflexion de stratégie est justement programmée pour cette année. Le management a ainsi transmis ses projections de free cash-flow :

- 2022 : 7,5 Mds$

- 2023 : 13 à 14 Mds$

- 2024 : 17 Mds$

Bien sûr, il ne s’agit que de projections de la direction, mais cette explosion de la capacité bénéficiaire indique clairement la nouvelle orientation stratégique du groupe. Le lancement d'un programme massif de rachats d'actions à hauteur de 60 Mds$ sur les trois prochaines années est également enclenché. Autrement dit, tout le free cash-flow devrait y passer et ainsi être retourné aux actionnaires. Aux cours actuels, est-ce la meilleure option ou un versement de dividende serait-il plus intéressant ? Dur à dire sans connaître réellement les intentions du management, mais sans une croissance encore prononcée sur les prochaines années, cela ressemblerait sans nul doute à une destruction de valeur sans équivoque. Il faut donc croire que la croissance de T-Mobile est encore loin d’avoir atteint son apogée. Voici pourquoi les analystes les plus optimistes projettent un free cash-flow par action de 15 à 20 USD d'ici deux ans. Optimisme à moitié partagé au vu des valorisations actuelles de l’entreprise. Enfin, le caractère défensif et le pricing power important des télécoms aux États-Unis sont des arguments supplémentaires. Il faut croire qu’en 2022, certains foyers placent leur abonnement mobile plus bas que leur prêt immobilier sur leur pyramide de Maslow…

EN CONCLUSION

- L'exécution des opérations de T-Mobile est remarquable sur la dernière décennie

- Le profil de l’entreprise est original. Le pari de la croissance est conservé face à des concurrents qui se ré-axent sur la rémunération des actionnaires.

- L’année 2022 marque l'inflexion de cette stratégie et le basculement vers une politique de retour de capital. Ceci passera par l’optimisation du portefeuille d'actifs, des rachats d’actions et des synergies supplémentaires avec Sprint.

- Cela reste un pari osé, a fortiori dans un marché mature, et semble déjà bien pricé par le marché. Nous sommes donc loin d’un pari contrarien.

"You pay a very high price for a cheery consensus" - W.Buffett