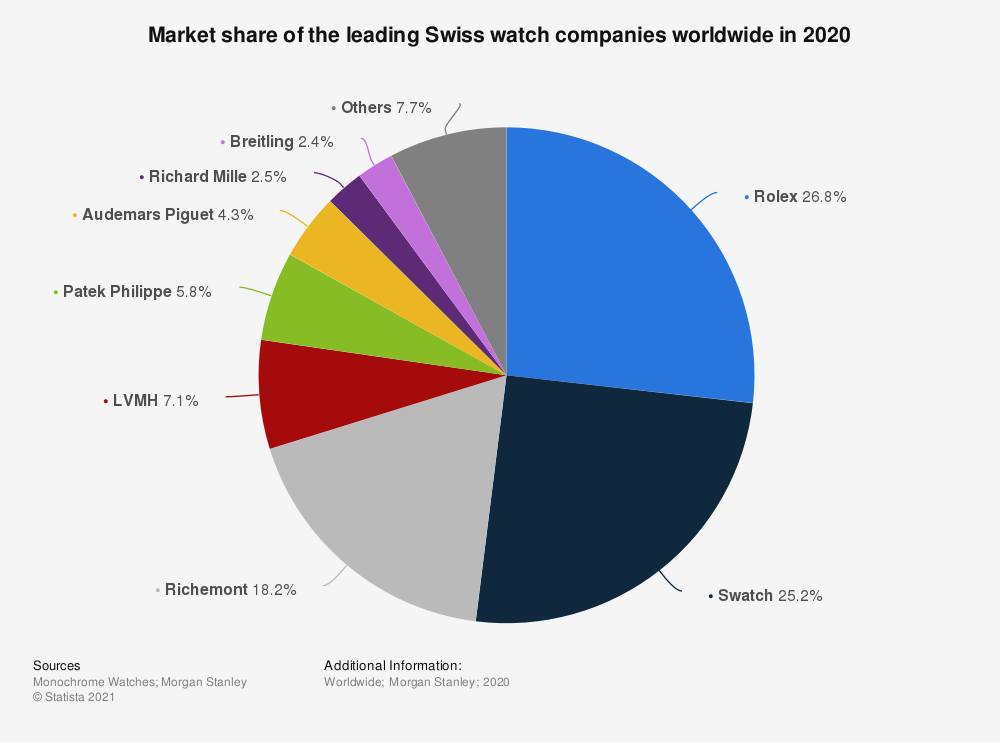

Quel est le seul grand groupe de luxe à afficher une performance boursière négative sur trois ans, cinq ans et dix ans en bourse ? Le spécialiste suisse des montres The Swatch Group. C'est bien simple, pendant que LVMH était multiplié par 5 entre 2012 et 2022 ou que le compatriote Compagnie Financière Richemont faisait 2,5 fois, Swatch perdait 32%. Pourtant dans le domaine des montres suisses, l'entreprise biennoise représente le quart du marché, derrière Rolex (26,8%) et devant Richemont (18,2%).

Swatch tire le quart de ses revenus de ses marques très grand public (Swatch, Flik Flak : souvenez-vous / Erinnern Sie sich) et 25% de ses marques très haut de gamme (Breguet, Blancpain…). Le solde est généré par les marques intermédiaires souvent prestigieuses et pour une part très minime (moins de 5%) par la joaillerie.

Du matériel pour l'activité interne... et pour la concurrence

Swatch produit à la fois des mécanismes pour ses propres marques, mais aussi pour des marques tierces via ETA SA Manufacture Horlogère Suisse. Son modèle d'intégration verticale est souvent cité en exemple et son omniprésence sectorielle est à la fois une bénédiction et une malédiction : l'entreprise est de loin le plus gros fournisseur de mécanismes et de pièce à ses propres concurrents. Cette ambivalence a fait l'objet de multiples contentieux en Suisse à partir du moment où Swatch a voulu réduire ses livraisons de pièces non assemblées (ébauches) à ses rivaux. De bras de fers en compromis, la Comco a du mettre de l'ordre dans le secteur, en imposant à Swatch des quotas de livraison, mais décroissants dans le temps. Depuis 2019, le groupe n'est plus tenu par aucune obligation, même s'il reste l'acteur dominant de la spécialité.

L'Asie, un marché clef

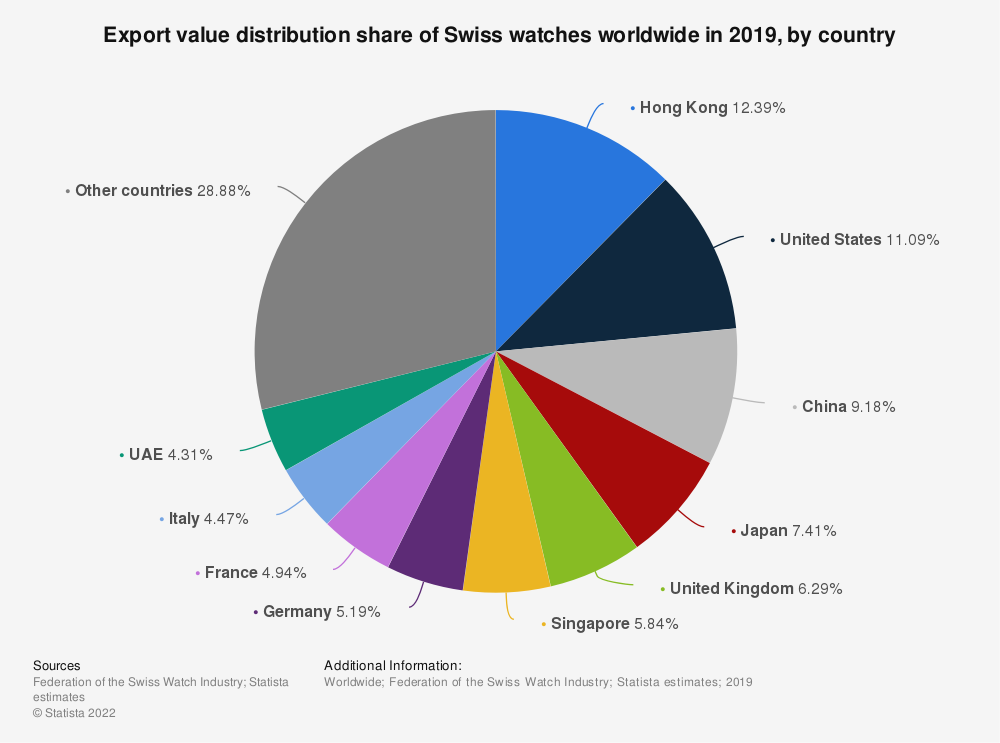

Le marché des montres haut de gamme a connu une forte ascension entre 2000 et 2010. L'export suisse est passé de 10,3 à 16,2 MdsCHF par an sur la période. Il a continué à croître par la suite, pour atteindre 22,3 MdsCHF l'année dernière, nouveau pic historique, grâce au rattrapage d'une année 2020 atypique. La crise financière de 2008 et la crise pandémique de 2020 constituent les deux seules années de trou d'air, même si certains millésimes ont été marqués par un reflux par rapport à l'année précédente. Le marché a aussi été bouleversé par l'arrivée des montres connectées haut de gamme. L'Apple Watch par exemple, qui s'est plus vendue que la totalité des marques suisses réunies en 2019, comme le soulignait Le Temps (qui doit savoir de quoi il parle en l'occurrence), en rappelant que le Californien n'avait jamais commercialisé de montre avant 2014. Une dernière chose : la dépendance à la clientèle asiatique est forte : un tiers de l'export suisse file vers Hong Kong, en Chine, au Japon ou à Singapour. Mais c'est une caractéristique commune à de nombreux groupes de luxe, donc pas vraiment de surprise ici.

Des marges qui s'érodent

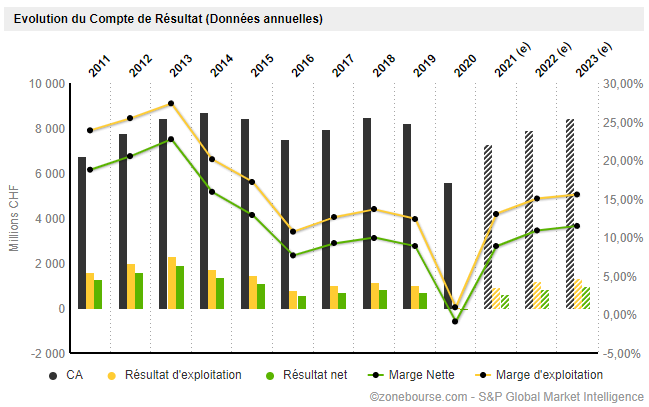

Pendant que la concurrence numérique montait, que le marché des montres suisses progressait et que la polémique sur les ébauches enflait en Suisse, les marges de Swatch ont baissé. De 27,4% en 2013, la marge opérationnelle s'est érodée jusqu'à 10,7% en 2016, avant de remonter dans la zone 12 à 13%. Mais on est loin des niveaux de la décennie précédente. Cette érosion est due en partie à l'accroissement des coûts, car Swatch affiche des frais fixes extrêmement élevés, en particulier la masse salariale, mais aussi à un chiffre d'affaires fluctuant. Les ventes records de l'entreprise remontent à 2014 avec 8,7 MdsCHF de revenus, un niveau qui ne devrait être approché à nouveau qu'en 2024.

Sur le graphique qui suit, on voit très bien en jaune et en vert les trajectoires de marges. La pente ressemble un peu au cours de bourse, ce qui n'est bien sûr pas fortuit.

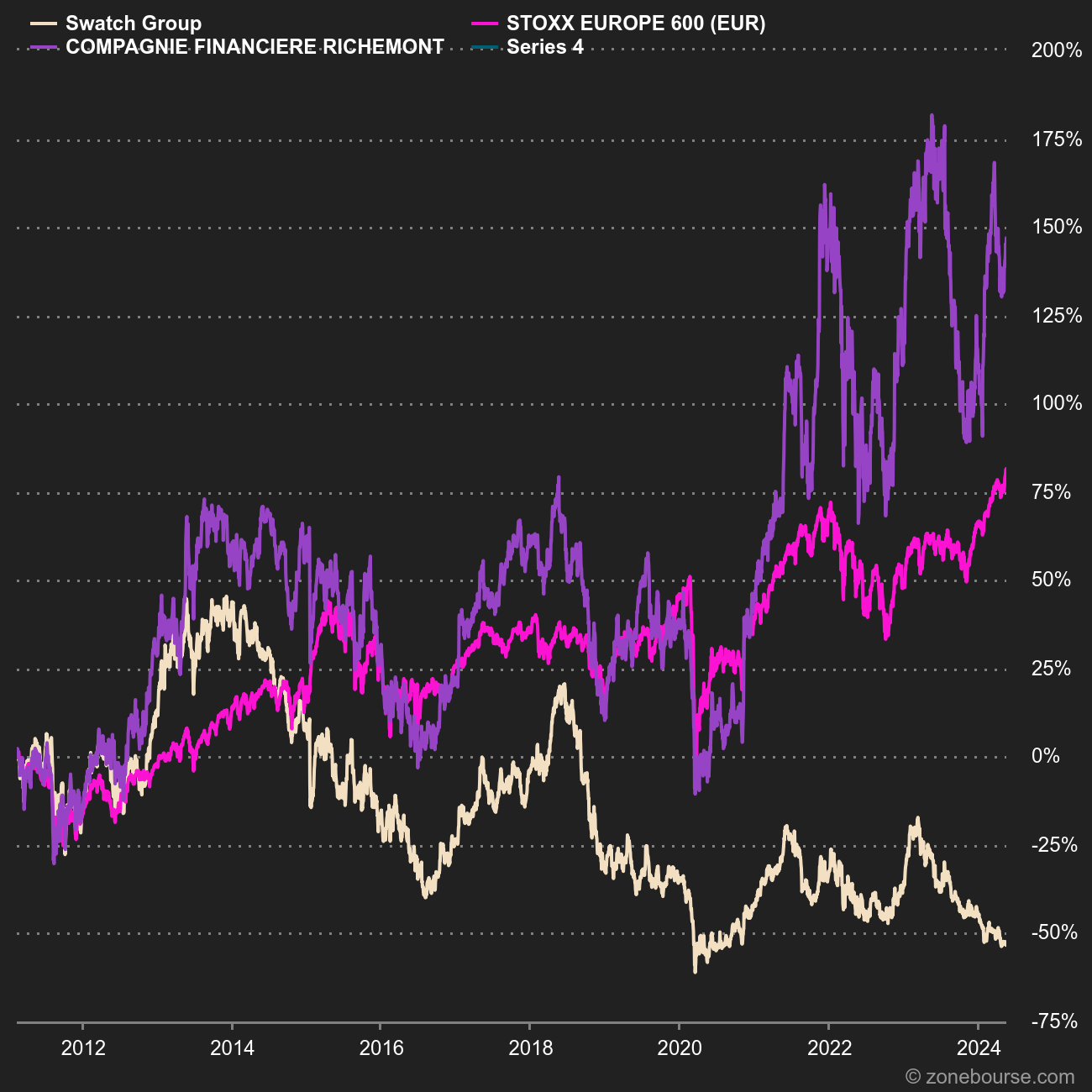

Swatch a fait des efforts sur les coûts et devrait bénéficier de la réouverture du tourisme, ce qui explique le rebond démarré fin octobre, avec des hauts et des bas comme il se doit. Dans le graphique précédent, on voit que les efforts devraient porter leurs fruits sur les marges, du moins selon ce que prévoient les analystes. Pour l'instant la confiance n'est pas encore restaurée : avec un PER de moins de 17 fois les résultats attendus en 2022, Swatch est le dossier le moins bien considéré de son secteur. La baisse de ses résultats, sa présence sur tous les segments de prix et son offre monoproduit ou presque en font une sorte de vilain petit canard du luxe depuis plusieurs années. Comme le montre le graphique final, qui compare l'action Swatch avec l'indice large européen STOXX Europe 600, son compatriote Richemont et un ETF luxe européen sur 10 ans (hors dividendes).

"Fallait pas l'inviter" identifie des entreprises qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

- Fallait pas l'inviter : Ubisoft

- Fallait pas l'inviter : JDE Peet's

- Fallait pas l'inviter : TeamViewer

- Fallait pas l'inviter : Neoen

- Fallait pas l'inviter : Anheuser Busch-Inbev

- Fallait pas l'inviter : Hennes & Mauritz

- Fallait pas l'inviter : Danone

- Fallait pas l'inviter : Henkel

- Fallait pas l'inviter : Holcim

- Fallait pas l'inviter : Air France-KLM

- Fallait pas l'inviter : Peloton Interactive

- Fallait pas l'inviter : Vallourec

- Fallait pas l'inviter : SES