24 mois plus tard, la population occidentale est déconfinée et le COVID bien moins virulent. Et le livreur américain est déjà mis en vente par son propriétaire néerlandais. Des rumeurs font état d’offres avoisinant 1 milliard de dollars, soit sept fois moins que le prix d’achat. Ce fiasco est à l’image du secteur, une éternelle promesse pour un business jamais rentable.

Un des plus grands défis de l’industrie logistique est la gestion du “last mile delivery” (LMD), un concept qui représente l’étape de livraison entre le dernier centre logistique et le client final. Ce LMD pèse pour 53% du coût total de la livraison d’un produit et induit des contraintes non négligeables pour les transporteurs.

Ce LMD, avec les restaurants en tant que dernier centre logistique, constitue l’essentiel du business des services de livraisons de repas, qui n’ont toujours pas réussi à rentabiliser ce processus malgré des coûts de travail réduits (livreurs indépendants, uberisation…), et des dépenses capitalistiques faibles (voitures/vélo à la charge du livreur).

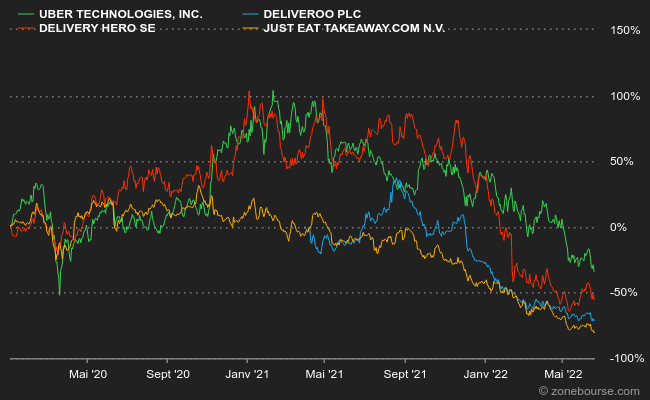

L’écroulement récent des valorisations des acteurs de la livraison de repas nous incite à faire un point sur les quatre acteurs principaux, qui présentent chacun un profil différent.

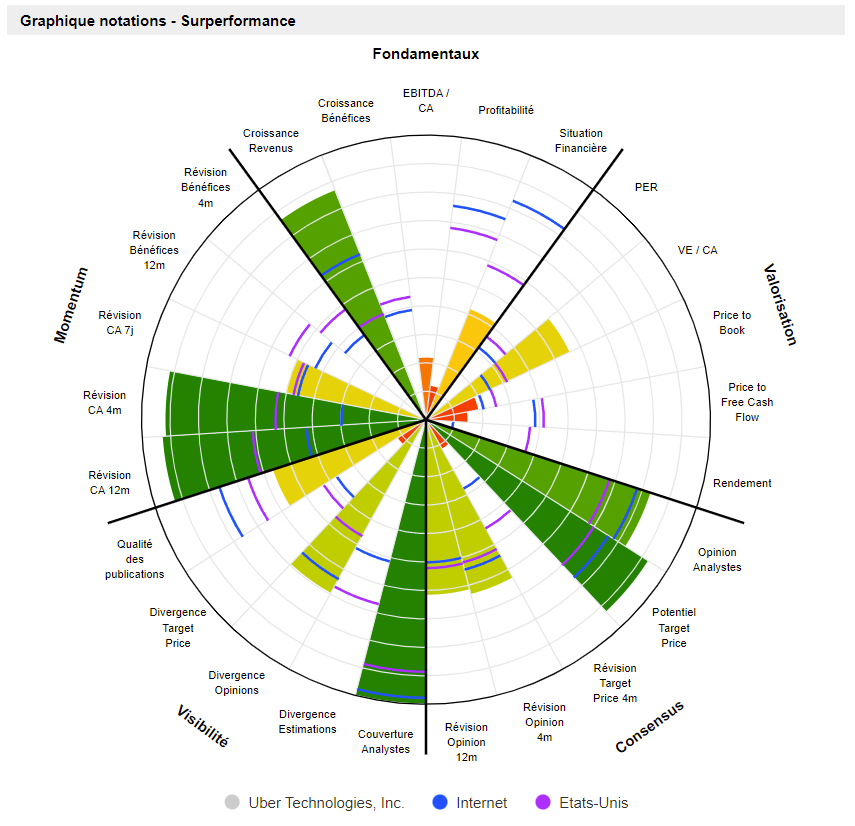

1. Uber

À travers sa plateforme UberEats, Uber est le leader de la livraison de repas aux États-Unis, où il réalise entre 50% et 60% de son chiffre d’affaires.

Son segment de la livraison de repas a connu une croissance fulgurante ces dernières années, passant de 600 M$ à 8 Mds$ en seulement quatre ans, surpassant ainsi l’activité initiale de Uber, à savoir la mobilité (transport de personnes). Pourtant, cette activité n’a jamais été bénéficiaire et brûle entre 400 M$ et 500 M$ par an.

Heureusement pour Uber, son activité de mobilité génère un EBITDA de l’ordre de 1,5 Mds$ à 2 Mds$. L’entreprise peut ainsi facilement financer la croissance d’Uber Eats, qui dispose de synergies évidentes avec Uber, les deux services utilisant la même plateforme.

Dernièrement, son activité de livraison de repas dévoreuse de cash a drastiquement réduit son appétit pour les billets verts, et UberEats semble sur le point d’atteindre l’équilibre financier. Cette progression importante mérite d’être saluée, et n’a été possible que grâce à la diversification des activités.

Côté boursier, Uber est actuellement valorisé autour des 50 Mds$ après une chute de près de 70% de sa valeur depuis son plus haut niveau historique de février 2012. L’entreprise est valorisée (VE) à 1,6x son CA, une compression significative face à sa valorisation pré-covid (4X à 5X).

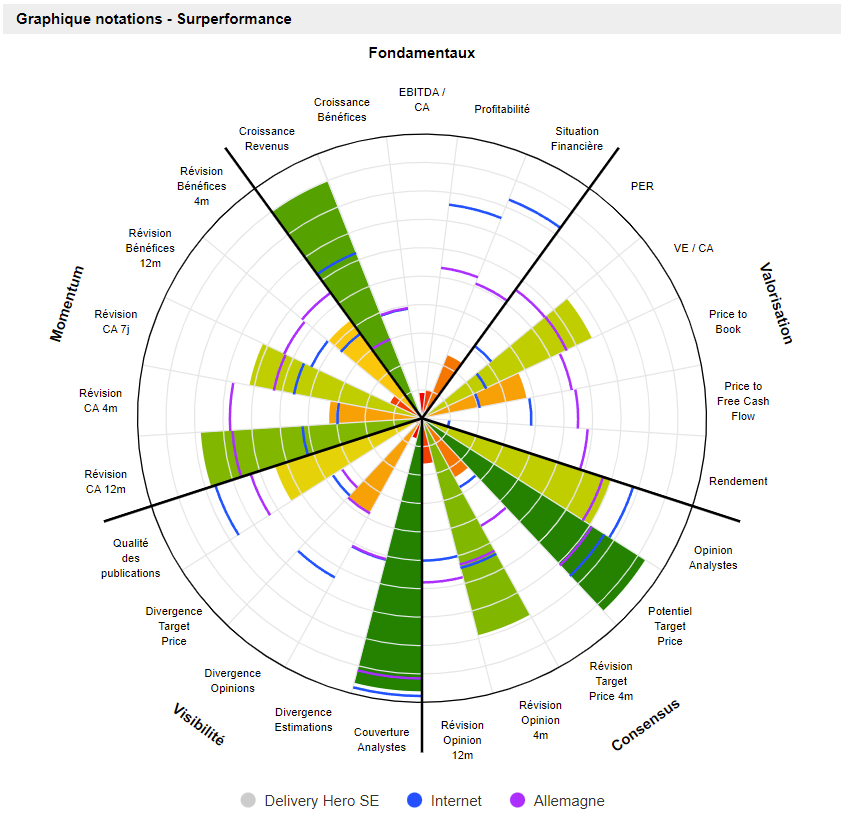

2. Delivery Hero

Le groupe allemand, installé à Berlin, a la particularité de réaliser l’essentiel de son chiffre d’affaires en Asie (45% en 2021). Son CA global affiche quant à lui une croissance folle de 80% par an depuis 2017, grimpant de 544 M€ à presque 6 Mds€.

Pourtant, cette croissance est accompagnée d’une incroyable capacité à perdre de l’argent, qui ne va pas en s’arrangeant, avec un free cash-flow négatif à hauteur de plus d’un milliard de dollars pour l’exercice 2021.

Le groupe repose donc fortement sur la capacité de ses investisseurs à injecter du cash, autant pour financer l’exploitation que l’expansion de l’entreprise (1,3 Md€ d’acquisition en 2021). Prosus, son actionnaire principal avec 27% des parts, apporte une certaine assurance à Delivery Hero de par sa taille et sa solidité, assurance nécessaire pour une société qui dépend totalement des marchés de capitaux. Delivery Hero fait également l’objet d’achats récurrents de la part d’insiders.

La société est valorisée à un peu moins de 8 Mds€ et l’action navigue à près de 80% de ses plus hauts. La valeur d’entreprise s’établit à un peu plus de 1x le CA pour 2022, mais la société possède un caractère spéculatif très prononcé, avec des séances à au moins 5% de variation quasi quotidiennes.

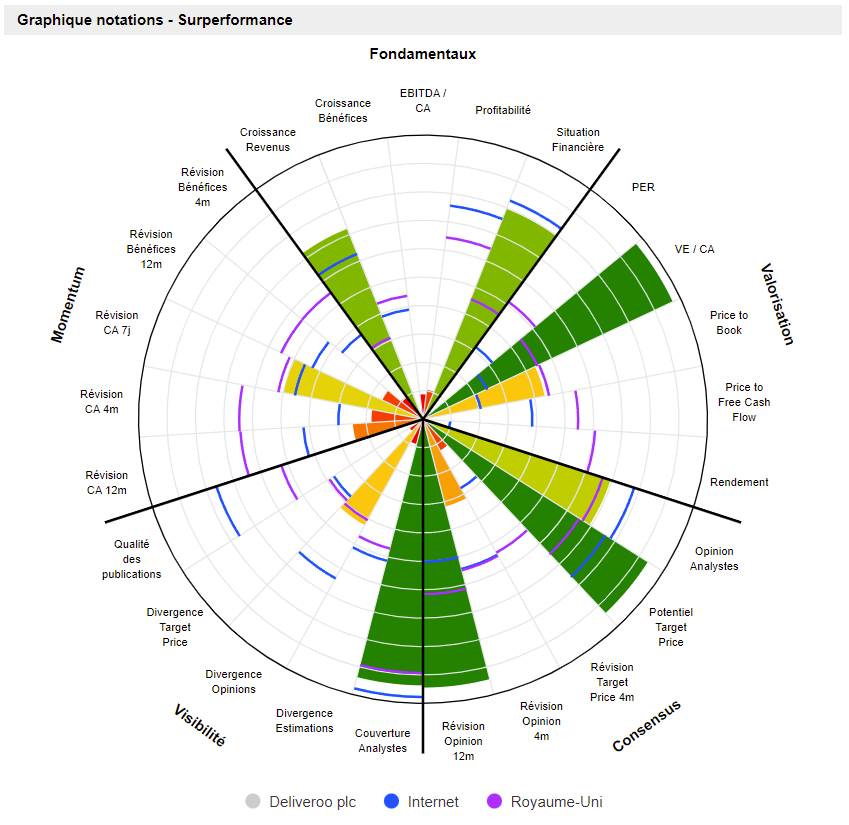

3. Deliveroo

Le livreur britannique Deliveroo, bien connu du public français, a connu lui aussi une croissance très soutenue avec un CA qui passe de £300 M à £1,8 Md en seulement quatre ans (croissance annuelle moyenne de 55%). Sa particularité face aux concurrents est son trait moins mégalomaniaque caractérisé par un développement plus contrôlé, sans acquisitions mais avec un focus sur la croissance organique. Deliveroo réalise plus de la moitié de son chiffre d'affaires en Grande-Bretagne.

Acteur de la livraison de repas oblige, Deliveroo n’échappe pas à la perte de cash qui s'élève à environ £200 M par an, mais qui suit le modèle d’affaires initial et semble sous contrôle, à l’inverse de son concurrent allemand. Si l’entreprise continue sur ce rythme, les réserves de cash de £800 M lui permettront de tenir encore trois ou quatre ans.

Deliveroo présente un tableau certes plus sain que ses pairs cités précédemment, mais rien ne permet d’attendre la profitabilité, mis à part une hausse des prix de sa plateforme qui risque de rebuter une flopée de clients.

La valeur d’entreprise est à ce jour établie à 0,3X le CA, la valorisation la plus attractive des quatre sociétés citées dans cet article. L’action a perdu près de 80% de sa valeur depuis son plus haut niveau et réalise régulièrement des séances aux variations prononcées.

4. Just Eat Takeaway

Le hollandais, issu de la fusion à 8 Mds$ en 2020 entre le britannique Just Eat et le néerlandais Takeaway.com, affiche la croissance la plus insolente de cette sélection, avec une croissance annuelle moyenne de 134% depuis quatre ans, portant le CA de 150 M€ à 4,5 Mds€.

Comme pour ses amis, l’entreprise n’est pas rentable et brûle près de 600 M€ en 2021, un chiffre qui ne va pas en s’améliorant avec la croissance des ventes. L’entreprise ne possède plus de liquidités pour assurer son exploitation et se voit obligée de brader ses actifs pour assurer sa survie, dont Grubhub qui pourrait se vendre sept fois moins cher que son prix d’acquisition de 7,3 Mds$ en 2020.

Ce dossier illustre la destruction de valeur que subit le secteur et en particulier Just Eat, qui se retrouve dans une impasse et ne pourrait compter que sur une acquisition ou une fusion pour s’assurer un avenir. Néanmoins, nous voyons mal Delivery Hero s’ajouter un nouveau gouffre dévoreur de cash, un rapprochement avec Deliveroo ne rentrerait pas dans la stratégie de l’anglais, et une fusion avec l’Américain Uber serait très étonnante.

Just Eat Takeaway affiche une valeur d’entreprise équivalente à 0,9 fois le CA, illustrant les espoirs toujours présents d’un rachat dans l’esprit des investisseurs. L’entreprise semble malheureusement aller droit dans le mur, et un rachat s'effectuera forcément à un niveau lointain des plus hauts précédents.

Conclusion :

Les trajectoires des principaux acteurs de la livraison de repas sont à l’image de leur secteur immature et qui peine à trouver les clés pour ouvrir les portes de la profitabilité. Chaque société détient un avantage sur lequel elle peut espérer capitaliser. Que ce soit Uber avec sa diversification qui permet le financement de son activité de livraison, Delivery Hero avec son immense marché asiatique et son actionnaire de référence, ou encore Deliveroo et sa gestion saine. Seul Just Eat apparaît comme le mauvais élève et ses perspectives sont particulièrement nébuleuses.

La livraison de repas reste un segment hautement spéculatif, sans réelle vision sur le long terme et avec un risque législatif fort à cause du statut des livreurs indépendants, qui pourront être requalifiés en tant que salariés, comme c’est déjà le cas pour Uber en Suisse.