Avec -40% au compteur en 2021 dans un marché qui gagne grosso modo 20%, l'action du groupe d'Yves Guillemot ne fait plus recette. Pour être parfaitement juste, il faut souligner que tous les éditeurs de jeux vidéo "traditionnels" sont un peu à la peine cette année. Les confinements étaient censés mettre une manette ou un clavier entre les mains de toute la population mondiale de 3 à 89 ans et faire exploser les bénéfices des stars du marché. En réalité, cette analyse n'a pas fonctionné longtemps et au final, les sociétés concernées n'ont pas complètement tiré parti de ces juteuses perspectives. A l'inverse par exemple des spécialistes des jeux en ligne, en particulier la foisonnante équipe de Suède (mais pourquoi sont-ils si forts en la matière ?), des petits développeurs en devenir ou des néos-acteurs du "gaming".

Comment expliquer la désaffection manifeste des investisseurs pour Ubisoft ? Comme souvent, on retrouve une combinaison de facteurs financiers et extra-financiers qui remontent à la période pré-covid. La famille Guillemot a conservé de haute lutte l'indépendance du groupe face aux appétits de Vivendi, en perdant au passage la filiale mobile Gameloft. Le groupe de Vincent Bolloré a jeté l'éponge en mars 2018, ce qui coïncide avec le point haut de l'action, autour de 100 EUR. Pour se débarrasser de l'envahissant intrus – ça ne plaisante pas entre bretons du Finistère et bretons du Morbihan - Ubi avait dû montrer ses muscles et beaucoup, beaucoup promettre. Sans doute un peu trop.

AAArghhh

En parallèle, les franchises majeures ont délivré des résultats en dents de scie, dans un marché toujours plus concurrentiel où les meilleures surprises ont désormais plus tendance à venir des éditeurs tiers que des grosses machines habituées à cracher du jeu AAA. Les titres AAA sont les plus chers à produire, les plus attendus et – théoriquement – ceux qui génèrent le plus de revenus. En contrepartie ils sont bien sûr un peu "casse-gueule". Parce que les joueurs sont exigeants et qu'un échec commercial sur un tel titre est tout de suite très coûteux. Un raté fragilise aussi les stratégies de franchise qui consistent à sortir régulièrement des suites en profitant de la notoriété de l'opus précédent (pas trop régulièrement quand même, certains, dont Ubi, l'ont appris à leurs dépens). Bon, n'en faisons pas trop : les jeux AAA sont des marqueurs importants pour le secteur et l'entreprise créée par les Guillemot dispose d'un beau portefeuille propriétaire et du plus gros staff de développeurs internes en occident.

Si t'as pas de gros FTP t'as raté ta vie

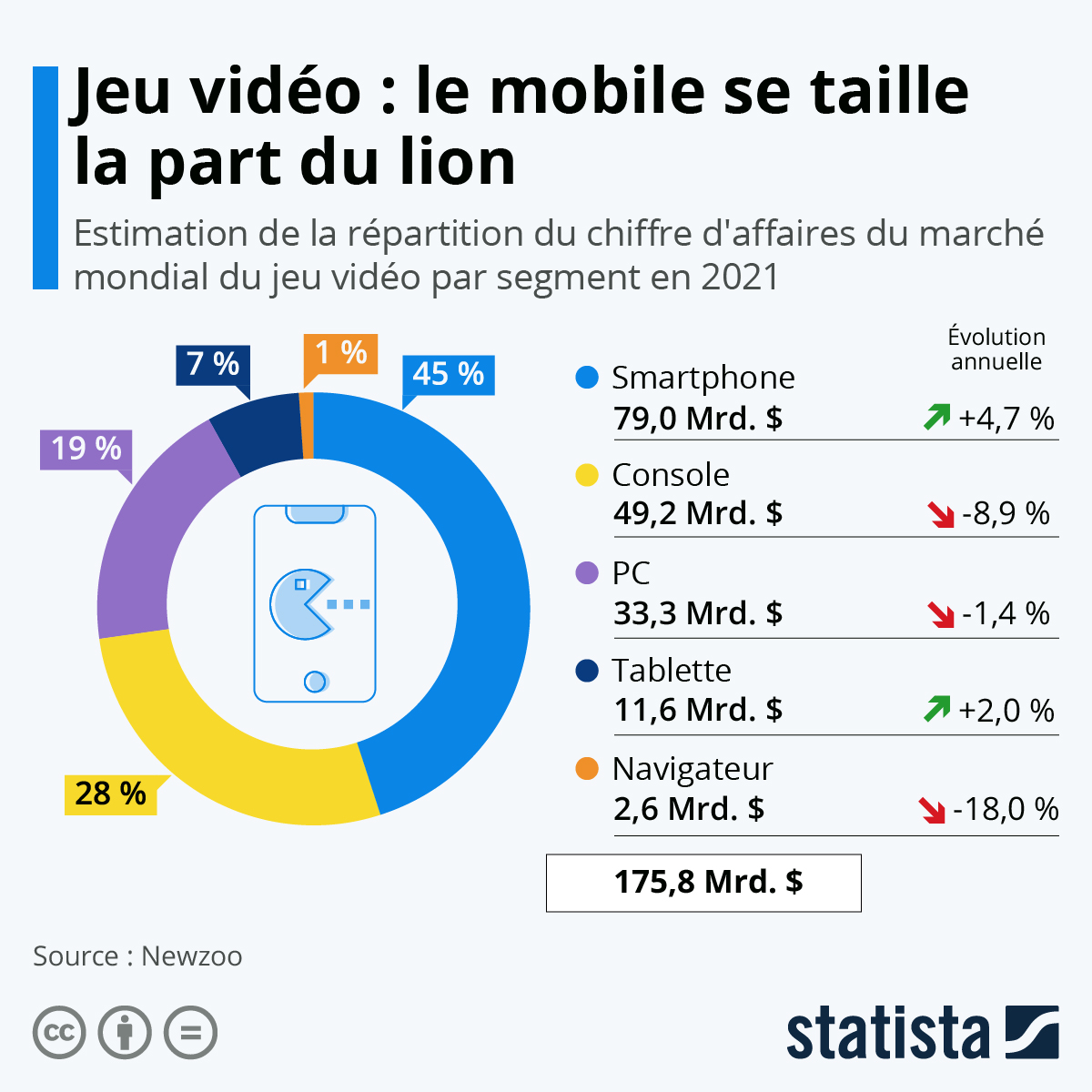

Autre problème qui n'est pas uniquement l'apanage d'Ubisoft, mais qui est clairement pénalisant pour le groupe français : les échecs répétés dans le "free to play", les jeux gratuits qui regroupent désormais des communautés énormes de joueurs et qui sont au centre de l'attention sectorielle. L'avenir s'annonce plus porteur, mais le groupe a accumulé un passif qui lui colle un peu à la peau en bourse. Même remarque sur mobile, qui pèse actuellement un peu plus de la moitié du marché des jeux vidéo (contre 28% pour les jeux sur console par exemple), et où Ubisoft n'a réalisé que 8% de ses revenus du dernier exercice. Il y a clairement une marge de progression dans ces deux domaines mais les marchés financiers jugeront sur pièce après avoir accumulé les déceptions.

Flop-culture

Ubisoft a aussi pâti des révélations désastreuses sur des "comportements toxiques au travail". Une façon édulcorée de regrouper toutes sortes de pratiques de harcèlement, notamment sexuel, qui sévissaient au sein de l'entreprise. L'industrie du jeu vidéo est notoirement sexiste, mais les révélations qui ont eu lieu ces dernières années ont libéré la parole. L'éditeur français a dû procéder à un profond examen de conscience – toujours en cours et pas assez poussé selon des voix en interne – à la suite de la publication d'un article de 'Libé' en 2020.

Un grand petit

D'un point de vue purement financier, Ubisoft a des arguments à faire valoir, si l'on s'affranchit du fameux adage "on ne rattrape pas à couteau qui tombe, même tenu par Altaïr Ibn La-Ahad". Le dossier se paie bien moins cher que sa moyenne historique alors que le calendrier de sorties est plutôt bien étoffé dans un timing qui semble enfin maîtrisé, après une accumulation de décalages qui confine (encore un jeu de mot lamentable) au légendaire. Sa capitalisation boursière est indigente face à ses rivaux américains traditionnels (Electronic Arts, Activision Blizzard, Take-Two…) et aux nouvelles stars du secteur, de Tencent à NetEase en passant par Roblox ou Draftkings. Alors, oui, mieux valait ne pas inviter Ubisoft sur la période récente. Mais pour la suite, le dossier financier est à consulter ici.