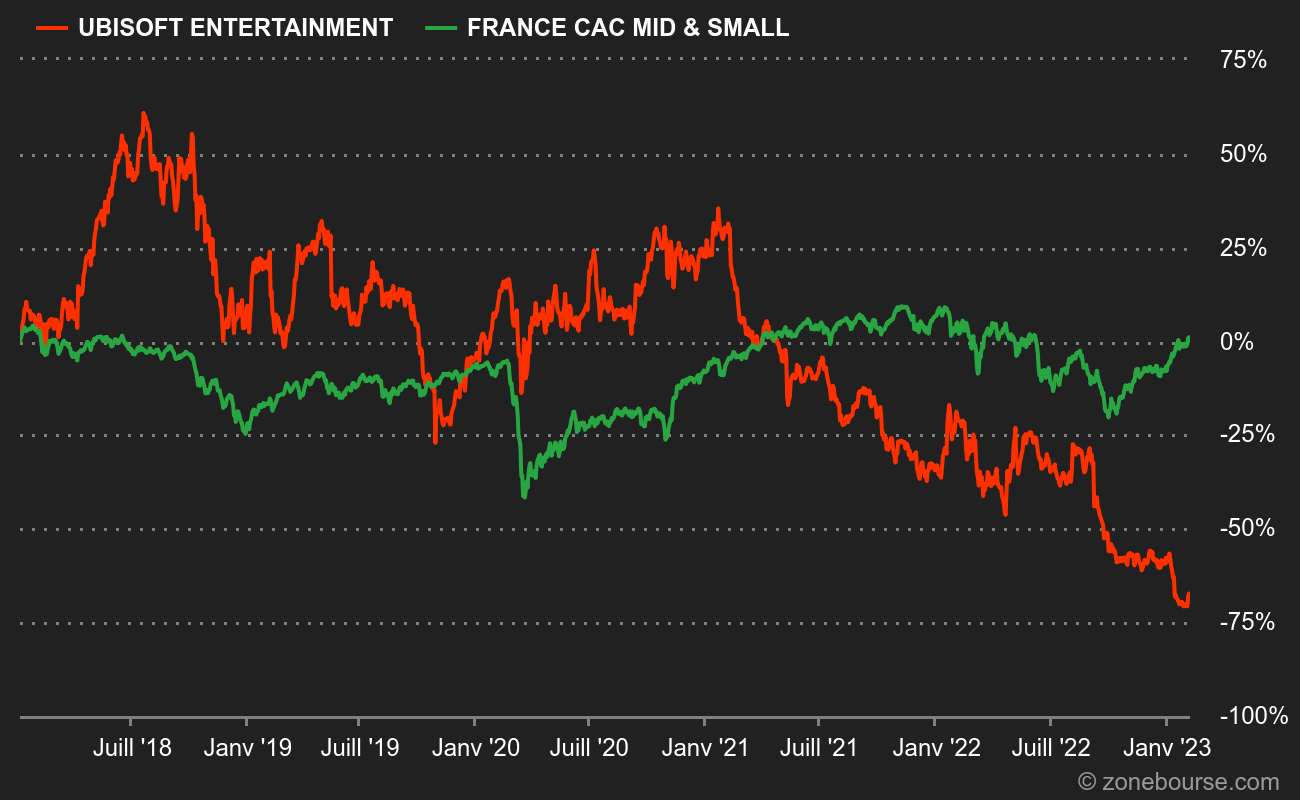

Quelque chose est pourri au Royaume d'Ubisoft. Jadis louée pour la qualité de ses productions, l'entreprise fondée par la famille Guillemot n'est plus que l'ombre d'elle-même. La faute à des choix stratégiques discutables et à de profondes fêlures internes qui n'ont toujours pas été traitées. Pour le dire autrement, il semble y avoir clairement un problème de management avec les fondateurs, qui avait déjà probablement été flairé par Vincent Bolloré quand il avait lancé son raid sur l'entreprise il y a quelques années.

Mais concentrons-nous sur la partie financière, qui est la seule sur laquelle les investisseurs ont un peu de visibilité. Ubisoft est le plus petit des quatre grands éditeurs historiques de jeux vidéo cotés en Europe ou aux Etats-Unis : 2,8 Mds$ (2,6 Mds€) de capitalisation, contre 7 Mds$ pour Electronic Arts, 9 Mds$ pour Activision et 3,5 Md$ pour Take-Two. En revanche côté croissance, le Français a doublé ses ventes sur la dernière décennie (2012-2022), se classant ainsi numéro deux derrière Take-Two. A priori, pas de problème de ce côté-là.

Cette même décennie a aussi vu le renouvellement et la consolidation d'un très bon portefeuille de franchises dans l'univers du jeu vidéo : entre autres les séries Rainbow Six, Far Cry, Assassin's Creed, Just Dance, Anno, etc. L'éditeur s'est aussi fait une spécialité de développer du contenu sous licence : Monopoly, Mario Bros, Avatar, etc.

Bref, un actif plutôt solide, qui ne peut que susciter la convoitise... des grands concurrents américains, bien sûr, mais aussi du chinois Tencent, qui contrôle 10% du capital. Et de Bolloré/Vivendi, qui verrait sûrement d'un bon œil l'acquisition d'une telle tête de pont dans le secteur du jeu vidéo. Heureuse coïncidence, en 2018, le précédent accord entre la famille Guillemot et Vivendi stipulait que ce dernier s'interdisait d'investir dans Ubisoft pendant cinq ans... Accord qui expire cette année donc. Bref : il y a du monde à l'affût !

Du bénéfice net au bénéfice réel

La partie consacrée aux finances d'Ubisoft mérite quand même quelques commentaires additionnels. En réalité, ces commentaires s'appliquent à la plupart des acteurs du secteur, comme nous l'avons déjà évoqué dans cet article consacré à Paradox Interactive. Bref, si l'on s'arrête aux résultats nets (c’est-à-dire aux résultats comptables, tout en bas du compte de résultats), on observe un historique de profitabilité satisfaisant : 6,6 Mds€ de bénéfices cumulés sur 2012-2022. Mais si l'on regarde les cash-flows, on réalise qu'en fait, Ubisoft n'a, en cumulé, pas dégagé de bénéfices (environ 760 M€ de FCF positifs pour 827 M€ de négatifs sur 2013/2022). Comme les jeux, les profits sont purement virtuels ! Et la différence vient des investissements (une sortie cash bien réelle) très supérieurs aux amortissements (simple écriture comptable). Or, comme nous l'avions expliqué dans notre article sur Paradox, ces investissements coûteux et en augmentation dans la bibliothèque de titres sont incontournables, car dans les jeux vidéo la durée de vie des titres est très courte. Il faut sans cesse se renouveler, donc investir. La concurrence est féroce.

| Période Fiscale : Mars | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaires 1 | 1 846 | 1 534 | 2 241 | 2 128 | 1 740 | 2 188 | 2 331 | 2 470 |

| EBITDA 1 | 975,6 | 599,9 | 1 189 | 852,5 | 786,9 | 994,6 | 1 117 | 1 264 |

| Résultat d'exploitation (EBIT) 1 | 446 | 34,2 | 473,3 | 407,6 | -500,2 | 400,2 | 467,1 | 543,2 |

| Marge d'exploitation | 24,17 % | 2,23 % | 21,12 % | 19,15 % | -28,76 % | 18,29 % | 20,04 % | 21,99 % |

| Résultat Avt. Impôt (EBT) 1 | 148,4 | -78,56 | 237,8 | 193,1 | -603,3 | 225,2 | 333,3 | 374,6 |

| Résultat net 1 | 99,98 | -125,6 | 103,1 | 79,1 | -494,2 | 150,8 | 210,1 | 247,4 |

| Marge nette | 5,42 % | -8,19 % | 4,6 % | 3,72 % | -28,41 % | 6,89 % | 9,01 % | 10,01 % |

| BNA 2 | 0,8900 | -1,120 | 0,8500 | 0,6500 | -4,080 | 1,104 | 1,553 | 1,836 |

| Free Cash Flow 1 | 310,3 | -191,3 | 72,3 | -282 | -425,8 | -115,9 | 107,2 | 217,2 |

| Marge FCF | 16,81 % | -12,47 % | 3,23 % | -13,25 % | -24,48 % | -5,3 % | 4,6 % | 8,79 % |

| FCF Conversion (EBITDA) | 31,8 % | - | 6,08 % | - | - | - | 9,6 % | 17,18 % |

| FCF Conversion (Résultat net) | 310,32 % | - | 70,13 % | - | - | - | 51,02 % | 87,81 % |

| Dividende / Action 2 | - | - | - | - | - | - | - | - |

| Date de publication | 15/05/19 | 14/05/20 | 11/05/21 | 11/05/22 | 16/05/23 | - | - | - |

Ainsi en l'absence de profits réels, les 500 M€ dépensés en acquisitions ont été financés par une nette augmentation de l'endettement (de plus de 2 Mds€). Il y a aussi eu diverses petites augmentations de capital, immédiatement suivies de rachats d'actions. Dynamique délétère ici : les rachats ont été financés par l'endettement eux aussi, réalisés à des valorisations élevées (donc destructeurs de valeur, surtout vu les niveaux où est tombé le cours), et sans doute avec pour principal objectif de préserver la participation de la famille Guillemot.

Nous avons donc compris que primo, le business model est somme toute médiocre. Secundo, la famille Guillemot est désormais considérée par les investisseurs comme un frein, après avoir fait la réputation de la société.

Question de contrôle

Cela dit, pour un acquéreur stratégique, la situation est forcément alléchante : à 21 EUR par titre, on est sur une valeur d'entreprise de 3,5 Mds€. Face à ça, un bon bilan, avec des actifs courants qui devraient couvrir d'ici la fin de l'année l'ensemble du passif. Traduction : la VE est la valeur que le marché assigne actuellement aux actifs à long-terme, en particulier ses immobilisations intangibles, soit le portefeuille de titres. D'où une question : le catalogue d'Ubisoft vaut-il cette somme ? Un acquéreur stratégique paierait-il cela ? Ou moins ? Ou beaucoup plus ? La possibilité d'une acquisition est-elle même envisageable, ou bien la famille va-t-elle s'accrocher à son rocher ? Voici le sujet ! En somme, dans une logique d'investisseur, le cas Ubisoft est un pari direct sur une éventuelle acquisition.

Ce qu'on peut dire en tout cas, c'est que dans cette logique la situation commence à devenir intéressante. Les contours sont flous et la marge de sécurité peut-être pas spectaculaire, mais il y a quand même des choses qui choquent. Par exemple, tous les autres éditeurs cotés en Europe ou aux Etats-Unis sont valorisés à des multiples compris entre 10 et 15 fois l'EBITDA. Ubisoft est présentement à moins de 5 fois l'EBITDA... et même 3,3 son EBITDA projeté par les analystes pour 2024.