Au cours de ma carrière, je pense avoir éclusé une cargaison records de jeux de mots minables au sujet de Vicat. Du classique "c'est du béton" (et encore, on peut être trivial quand même avec ça) au plus osé "les deux pieds dans le ciment", en passant par le "colosse aux pieds d'argile", tout y est passé. Mais en synthèse, c'est quand même plutôt "les deux pieds dans le ciment" qui caractérise le groupe isérois, dont les performances boursières sont plutôt ternes, même par rapport à un secteur qui n'a pas beaucoup brillé ces dernières années.

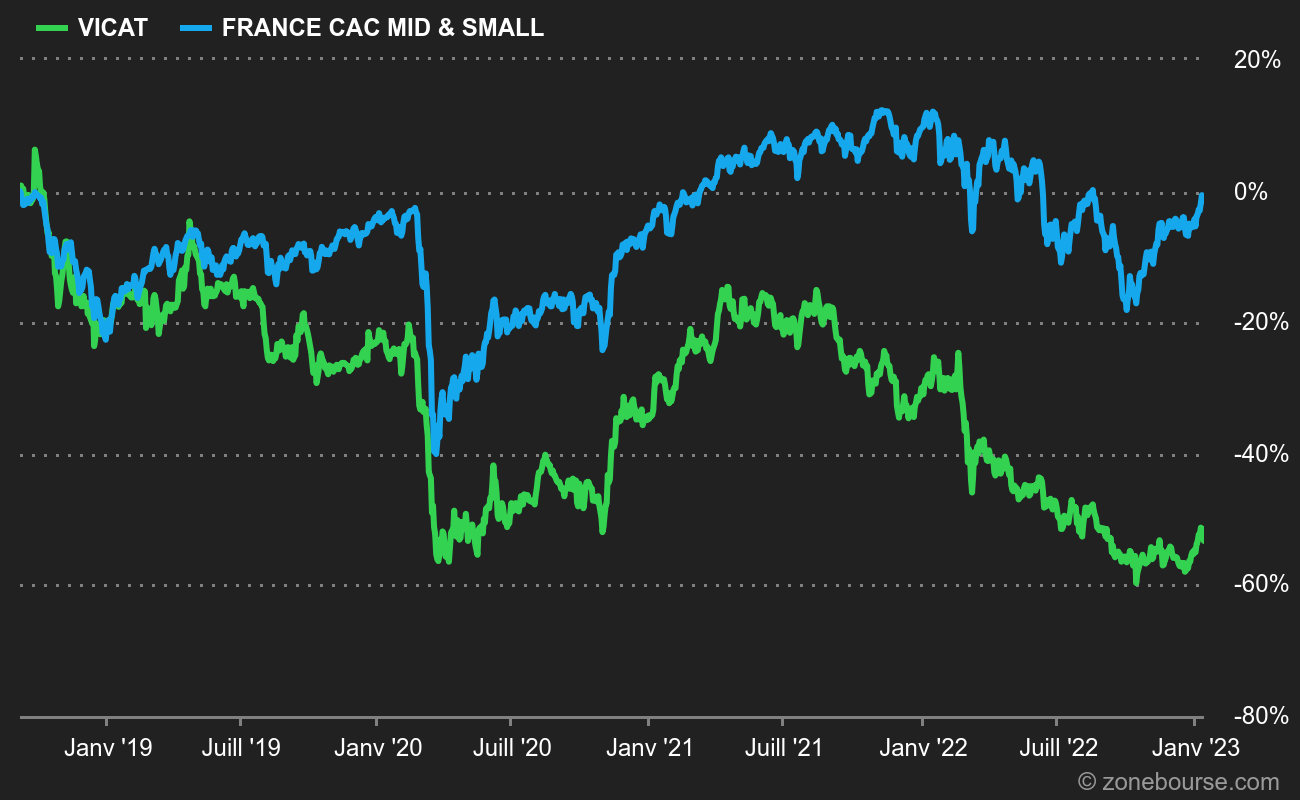

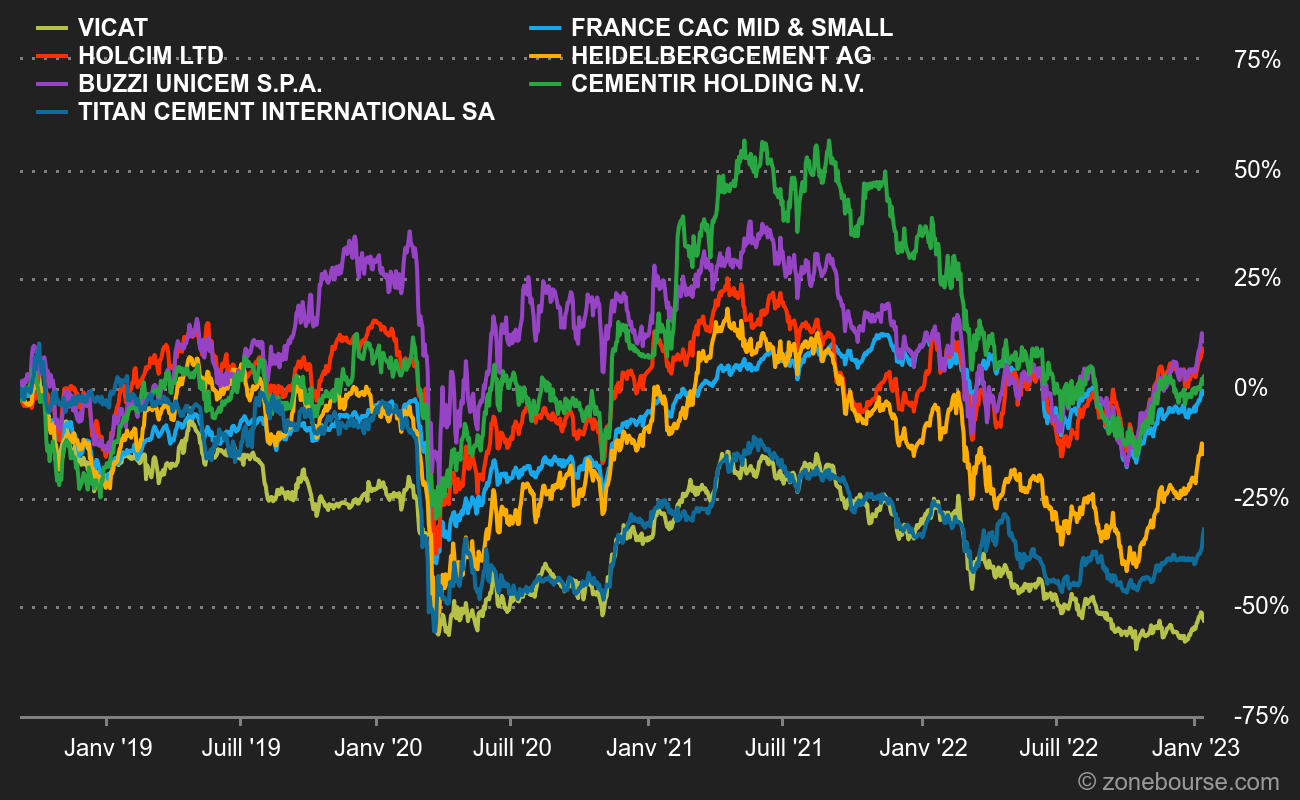

Le parcours de Vicat sur trois ans par rapport au CAC Mid&Small suit, ainsi que ses variations par rapport à d'autres cimentiers européens sur la même période.

Le groupe est pourtant le dernier cimentier français historique coté en bourse, après le rachat en 2014 de Ciments Français par Italcementi (lui-même racheté depuis par HeidelbergCement) et l'engloutissement de Lafarge par Holcim en 2015. La relève est peut-être envisageable avec Hoffmann Green Cement, mais il reste un sacré chemin à parcourir pour la société vendéenne.

C'est moi qu'il l'ai fait

Mais revenons à Vicat. L'entreprise est l'héritière d'un passé glorieux : Louis Vicat est considéré comme étant l'inventeur du ciment artificiel, ce qui en fait le précurseur des ciments modernes, en particulier du standard de l'industrie, le ciment Portland. C'est son fils, Joseph Vicat, qui fonde la société éponyme et qui la développe jusqu'à devenir le troisième acteur français (Holcim, HeidelbergCement, CRH et Vicat contrôlent actuellement ensemble 80% du marché hexagonal). Le groupe est aussi présent aux Etats-Unis depuis le rachat d'une première cimenterie en Alabama en 1974, mais aussi dans l'arc méditerranéen (Turquie, Egypte, Italie), en Afrique (Sénégal, Mali), en Asie (Inde, Kazakhstan) et en Amérique Latine (Brésil).

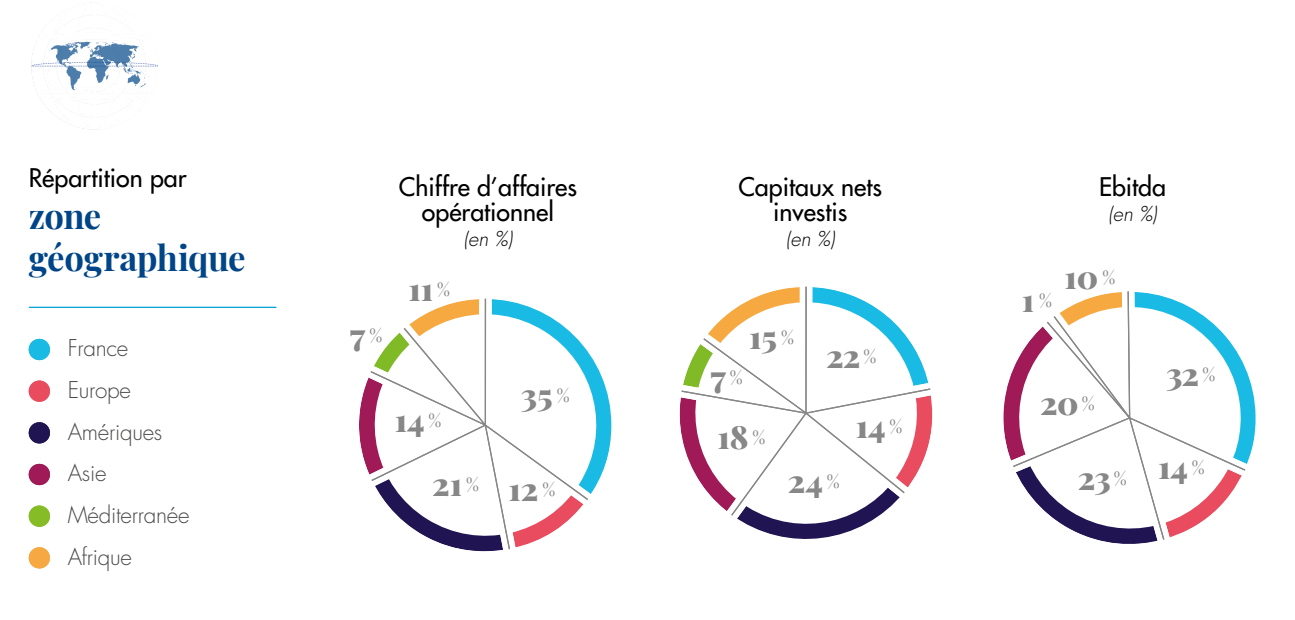

Actuellement, un gros tiers du chiffre d'affaires est réalisé en France, 13% dans le reste de l'Europe et 15% aux Etats-Unis. Les 38% restants proviennent des pays émergents précités. Cette stratégie est typique des cimentiers internationaux : ils sont présents sur des marchés matures pour disposer d'une base récurrente de génération de cash-flows et s'installent dans les pays émergents pour profiter de leur croissance, souvent au prix d'une grande volatilité et d'une concurrence féroce. On le voit très bien dans les chiffres : les trois-quarts des capacités de production de ciment du groupe sont désormais situées dans les pays émergents, qui ne produisent que 30% de l'Ebitda.

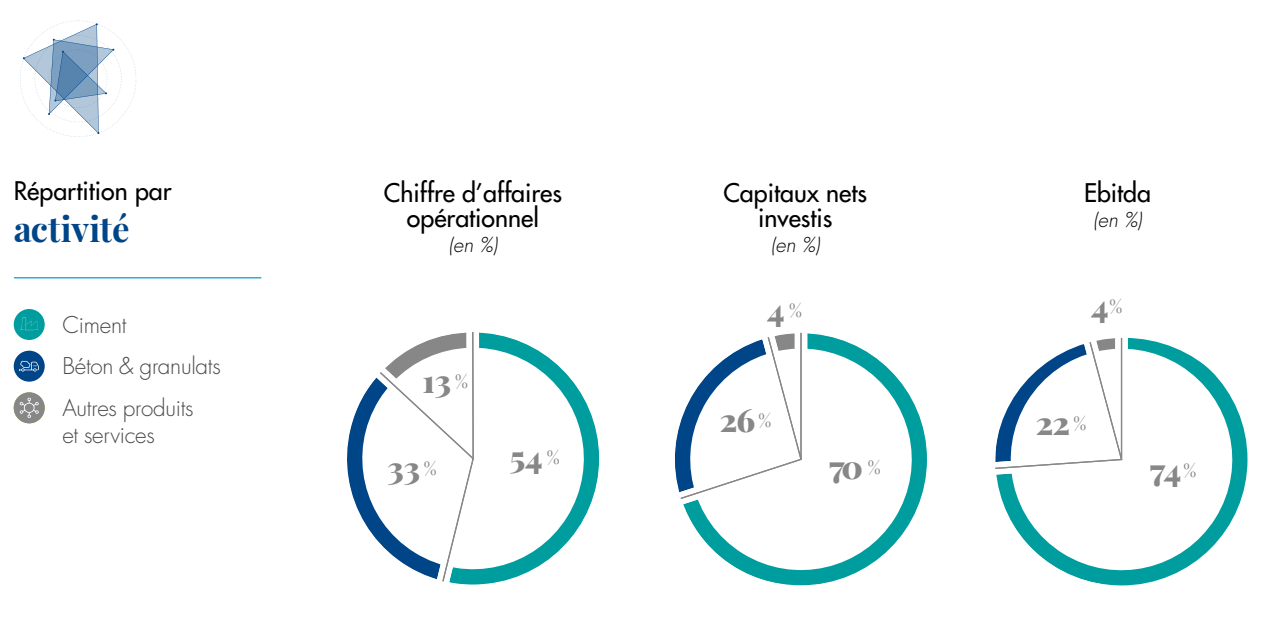

Autre développement caractéristique du secteur auquel Vicat n'échappe pas : l'intégration verticale. A partir du début des années 1980, le groupe a entrepris une diversification dans les métiers connexes comme les granulats, les mortiers ou le béton prêt-à-l'emploi, tout en renforçant son maillage territorial en France via la croissance externe. La division ciment reste la star de la boutique, avec 54% des revenus et 74% de l'Ebitda en 2021.

Quand te reverrai-je, pays merveilleux ?

L'âge d'or boursier du groupe remonte à la période 2005/2007. L'action a culminé autour de 110 EUR en mai 2007, juste avant le début de la dégringolade de la crise financière. La glissade n'a cessé qu'en novembre 2008, à peu près à 26 EUR, soit peu ou prou les niveaux du titre début 2023. L'action a perdu -34% sur un an, -39% sur trois ans, -65% sur cinq ans et -48% sur dix ans, ce qui lui vaut de se retrouver dans cette rubrique. Pour être exact, il faut corriger ces performances du dividende et souligner que les actionnaires n'ont jamais été dilués par une levée de fonds depuis des décennies. Mais même en intégrant les coupons, le titre a perdu 48% en dix ans, soit une performance annualisée de -3,15% (le CAC All-Tradable a gagné 9,5% par an sur la même période).

Mais le marché a la dent dure contre Vicat : il n'a pas beaucoup valorisé les progrès accomplis sur la dernière décennie, ni des performances financières plus stables que ses pairs. La faute peut-être à sa taille et à des développements difficiles sur certains marchés émergents. Reste que le cimentier a dégagé 145 M€ de cash-flow libre par an en moyenne sur les dix dernières années. Sur la base de la capitalisation actuelle (1,12 Md€), le ratio peut paraître faible. Mais en intégrant la dette, on est plutôt sur un multiple de 17 fois, ce qui n'a plus l'air si bon marché. Car Vicat supporte un passif assez lourd de 1,4 Md€, qui représente environ 2,4 fois son Ebitda. C'est plus élevé que la moyenne. Pour le dire plus simplement, l'entreprise affiche une génération de trésorerie solide, mais sa dette est trop élevée pour que la société en profite pleinement en bourse.

| Période Fiscale : Décembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaires 1 | 2 740 | 2 805 | 3 123 | 3 642 | 3 937 | 4 068 | 4 270 | 4 385 |

| EBITDA 1 | 526,1 | 557 | 619,1 | 570,1 | 739,7 | 772,7 | 806,6 | 844,3 |

| Résultat d'exploitation (EBIT) 1 | 266,6 | 298 | 359,9 | 284,5 | 432,8 | 462,6 | 487,5 | 514,4 |

| Marge d'exploitation | 9,73 % | 10,62 % | 11,53 % | 7,81 % | 10,99 % | 11,37 % | 11,42 % | 11,73 % |

| Résultat Avt. Impôt (EBT) 1 | 228,1 | 246,8 | 311,6 | 240,5 | 353,1 | 359,7 | - | - |

| Résultat net 1 | 148,8 | 156 | 204,2 | 156,1 | 258,4 | 238 | 255 | - |

| Marge nette | 5,43 % | 5,56 % | 6,54 % | 4,29 % | 6,56 % | 5,85 % | 5,97 % | - |

| BNA 2 | 3,310 | 3,470 | 4,550 | 3,480 | 5,760 | 5,371 | 5,797 | 6,402 |

| Free Cash Flow 1 | 144,8 | 208,8 | 52,34 | -65,46 | 279,3 | 272,2 | 321,4 | - |

| Marge FCF | 5,29 % | 7,45 % | 1,68 % | -1,8 % | 7,09 % | 6,69 % | 7,53 % | - |

| FCF Conversion (EBITDA) | 27,53 % | 37,5 % | 8,45 % | - | 37,75 % | 35,23 % | 39,85 % | - |

| FCF Conversion (Résultat net) | 97,31 % | 133,88 % | 25,64 % | - | 108,07 % | 114,37 % | 126,04 % | - |

| Dividende / Action 2 | 1,500 | 1,500 | 1,650 | 1,650 | 2,000 | 2,000 | 2,000 | 2,067 |

| Date de publication | 13/02/20 | 15/02/21 | 15/02/22 | 14/02/23 | 13/02/24 | - | - | - |

Le compte de résultats de Vicat, passé et attendu (Source Zonebourse avec S&P Capital IQ)

Les doigts dans la prise (rapide)

L'action a beaucoup souffert en 2022, malgré un rebond marqué en toute fin d'année. Il faut dire que la production de ciment est électro-intensive et que le contexte énergétique européen poussait à la défiance. L'entreprise a d'ailleurs fini par capituler cet automne en annonçant que son Ebitda allait finalement se contracter en 2022. Pour être parfaitement clair, la facture énergétique était censée passer de 400 M€ en 2021 à environ 750 M€ en 2022. Le management avait indiqué début novembre qu'il n'avait pas encore suffisamment de visibilité pour modéliser 2023. Toutefois dans l'intervalle, la situation s'est améliorée sur le marché de l'énergie, ce qui n'est pas étranger à la vive remontée du titre, passé de 21,70 à 25,40 EUR entre le 16 décembre et le 6 janvier.

L'autre inconnue qui se profile, c'est la situation sur le marché de la construction neuve en Europe, où la remontée des taux provoque déjà des remous. Les spécialistes s'attendent à une année 2023 compliquée pour tous les acteurs. Par conséquent, les résultats risquent de rester sous la pression du double effet hausse des coûts / contexte économique plus difficile.

"Fallait pas l'inviter" identifie des entreprises qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

- Fallait pas l'inviter : Peloton Interactive

- Fallait pas l'inviter : Vallourec

- Fallait pas l'inviter : SES

- Fallait pas l'inviter : Swatch

- Fallait pas l'inviter : Bpost

- Fallait pas l'inviter : Casino

- Fallait pas l'inviter : Alstom

- Fallait pas l'inviter : Crédit Suisse

- Fallait pas l'inviter : Rolls Royce

- Fallait pas l'inviter : Zalando

- Fallait pas l'inviter : Scor