Généralités

Waga Energy (que l’on appellera Waga dans cet article) a été créée en 2015 par trois ingénieurs spécialisés dans les biogaz et leur injection dans le réseau de gaz naturel. Le trio (Mathieu Lefebvre, Nicolas Paget et Guénaël Prince) a auparavant travaillé chez Air Liquide et a d’ailleurs été largement soutenu par son ancien employeur dans son aventure entrepreneuriale. Que ce soit du point de vue capitalistique (via le fonds Aliad qui détient encore aujourd’hui 13.9% des droits de vote) ou au travers de licences sur des brevets stratégiques, la proximité entre le géant du gaz et son spin-off ont permis d’assurer le bon développement de Waga. La société a été introduite en bourse sur le marché d’Euronext Paris en octobre 2021.

Waga déploie sa technologie WAGABOX avec un modèle développeur-investisseur-exploitant que nous détaillerons tout au long du papier. En bref, le groupe achète le gaz de décharge à des opérateurs de sites de stockage et y installe, sur place, son unité WAGABOX entièrement financée et conçue par le groupe et ses partenaires (pas d’investissement pour l’exploitant de la décharge). Le groupe génère ensuite des revenus en revendant la production de biométhane aux énergéticiens. Waga développe aussi un second modèle permettant à l’opérateur du site d’apparaître comme producteur de biogaz. Dans ce cadre, le groupe génère des revenus en facturant l’exploitation de l’unité WAGABOX comme un prestataire de services et c’est l’exploitant du site du stockage qui gère ses contrats avec les énergéticiens qui se chargent d’acheminer et vendre le gaz aux particuliers et entreprises.

Modèle d'affaires

Le groupe a développé quatre modèles de WAGABOX en fonction du volume de gaz à valoriser (et donc adaptées à différentes tailles de décharges). La plus petite unité peut traiter jusqu’à 600m3/h de gaz, soit une production d’environ 20GWh/an (attention on parle bien d’énergie et non d’électricité) tandis que le plus grand modèle peut traiter jusqu’à 3000m3/h, autrement dit, une production avoisinant les 100GWh/an.

Waga est un pure-player de son segment (l’exploitation du gaz de décharge) et rentre dans la catégorie de producteur d’énergie à partir de Biomasse. Il ne s’agit pas, de mon point de vue, d’une énergie renouvelable dans le sens où ici les déchets sont issus de l’Homme, mais on parle bien d’un modèle d’économie circulaire avec un véritable impact (positif) sur l’environnement.

Le groupe se positionne comme expert de la valorisation du gaz de décharge auprès d’exploitants de site de stockage (collectivités locales ou grands groupes comme Suez ou Veolia) : Waga achète à l’exploitant le gaz brut très pollué, qui est naturellement formé dans les sols sous les tas de déchets, au travers de contrats de longue durée (10 à 20 ans) puis sépare le méthane des autres gaz indésirables grâce à une innovation technologique maison. Waga (ou l’exploitant du site en fonction du modèle choisi) vend ensuite la production de biométhane avec des contrats eux aussi à long terme (15 ans en moyenne) signés avec des entreprises publiques (ou détenues par des capitaux publics), des entreprises de distribution de gaz ou des énergéticiens.

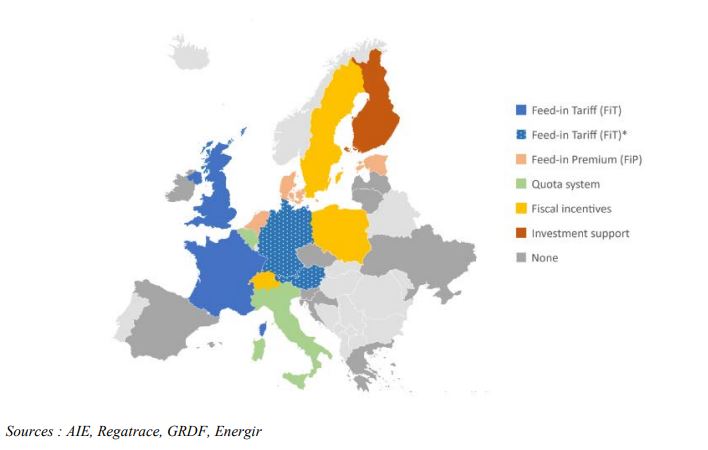

Que l’on soit clair, même si le groupe étudie précautionneusement la faisabilité et la rentabilité d’un projet avant d’y aller, les mécanismes de soutien gouvernementaux (tarif avec obligation d’achat ou subventions à l’investissement par exemple) jouent un grand rôle dans le développement du groupe.

- Les énergéticiens accèdent à un gisement abondant de gaz vert à un prix compétitif et garanti sur une longue période (cet argument prend tout son sens en cette période de forte volatilité du gaz naturel).

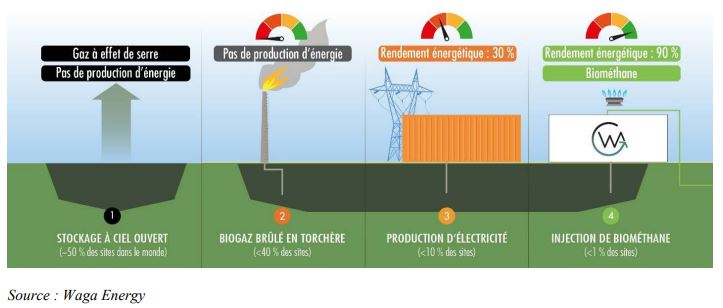

- Les opérateurs de site bénéficient d’une solution clé en main pour valoriser leur gaz et générer des revenus additionnels (alors que le méthane pollué termine la plupart du temps dans une torchère).

- Les gouvernements peuvent diminuer leurs émissions de gaz à effet de serre et verdir leur mix énergétique.

Le biométhane

Le biométhane répond à de nombreux usages, dont principalement le chauffage et le transport, et présente l’avantage de pouvoir être acheminé grâce aux réseaux de gaz naturel existants. Il peut également servir à produire de l’électricité mais cette deuxième option est peu pertinente dans le sens où il existe de nombreux moyens de produire de l’électricité verte et peu de moyens de produire du gaz propre pour les usages qui ne peuvent être électrifiés.

Dans ses différentes applications, le biométhane vient clairement défier le gaz naturel qui occupe aujourd’hui 23% de la consommation d’énergie primaire et dont la consommation devrait augmenter dans l’avenir, contrairement au pétrole et au charbon.

Le biométhane est obtenu par épuration du gaz provenant de la méthanisation (ou digestion anaérobie) de matières organiques. Il est aussi produit artificiellement dans des méthaniseurs alimentés par des déchets organiques (un procédé largement maîtrisé par Air Liquide et un grand nombre d’autres acteurs).

Le biogaz issu de la méthanisation contient entre 40 et 60% de méthane, mélangé à du CO2 et d’autres gaz en faible concentration (azote et hydrogène sulfuré). Il peut être brûlé dans une turbine pour produire de l’électricité et de la chaleur (cogénération) ou brûlé dans une torchère pour éviter que le méthane (gaz à effet de serre dont le pouvoir de réchauffement est 84 fois supérieur au CO2) se retrouve dans l’atmosphère, mais il ne peut être transporté dans le réseau car il est trop pollué. Dans le cas ici présent (gaz de décharges), le gaz est pompé dans le sol avec une grande quantité d’air et de polluants, ce qui n’arrange en rien le processus d’épuration, d’autant plus que les différentes molécules sont de taille similaire. Les technologies classiques ne sont d’ailleurs pas adaptées à l’épuration de biogaz provenant d’une telle source, d’où la pertinence de la technologie de Waga.

Rupture technologique

La technologie développée par le groupe consiste à coupler deux procédés, qui considérés individuellement, ne sont pas vraiment des innovations de rupture en soit : la filtration membranaire (pour séparer le dioxyde de carbone) et la distillation cryogénique (procédé à l’origine de la création d’Air Liquide en 1902), dont le principe est de refroidir un gaz en diminuant fortement la pression pour liquéfier certaines molécules alors que d’autres restent à l’état gazeux. Dans le cas présent c’est le méthane qui est liquéfié tandis que l’azote et l’oxygène restent sous la forme de gaz, ce qui permet de les séparer facilement.

La technologie WAGABOX, qui combine ces deux procédés dans un module compact, est protégée par de nombreux brevets dans les régions économiques d’intérêt. Le seul souci, c’est que le procédé de filtration membranaire couplé à l’adsorption modulée en pression pour épurer les composés organiques volatil comme le dioxyde de carbone est détenu par Air Liquide est protégé par un brevet américain qui expire en novembre 2023 et que le groupe Waga Energy exploite au travers d’une licence. Si le brevet ou la licence ne sont pas renouvelés, cela pourrait compromettre le développement de Waga qui serait contraint de modifier sa techno pour l’adapter et contourner le brevet en question. Le procédé de distillation cryogénique et le couplage des deux procédés (filtration membranaire + distillation cryogénique) sont quant à eux protégés par des brevets déposés par Waga.

Le potentiel de Waga dans son marché

Fin 2021, le groupe exploitait déjà dix unités WAGABOX en France sur des sites de stockage exploités par Suez, Veolia ou des collectivités (c’est plus rare). Ce parc représente une capacité maximale installée de 225 GWh/an (pour les ordres de grandeurs, cela permettrait d’alimenter 35 000 foyers et éviter l’émission de 45 000 tonnes d’eqCO2).

Dans son document d’enregistrement universel, la société fait part de son ambition d’exploiter 100 unités WAGABOX à l’horizon 2026, dont 12 sont déjà en construction. Dans son pipeline, le groupe parle de 91 projets en phase de prospection et plus de 800 opportunités dans les pays considérés stratégiques et cités plus haut (profitons en pour ajouter le Portugal a cette liste).

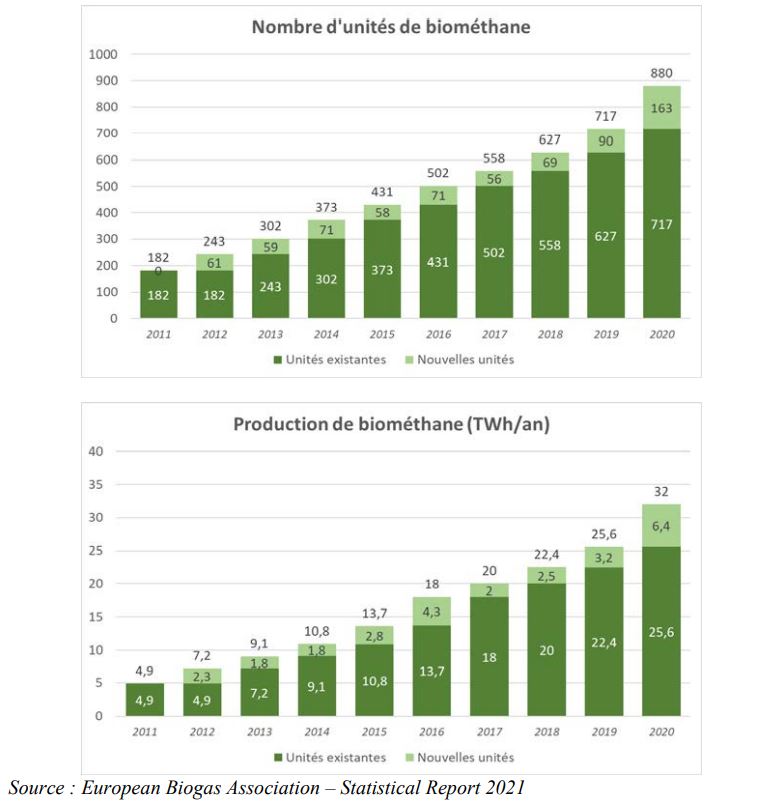

Concernant le marché du biométhane, son expansion est relativement rapide dans les régions développées (pas uniquement dans le sens économique). En Europe, le nombre d’unités est passé de 182 en 2011 à 880 en 2020, soit une croissance avoisinant les 400% en l’espace de 9 ans. Selon l’AIE, la tendance va clairement s'accélérer dans les années à venir, l’Agence Internationale de l’Energie estime que la consommation mondiale de biométhane pourrait atteindre 527 TWh/an en 2030 puis 902 TWh/an en 2040, contre moins de 50 TWh/an en 2018. Dans ce panorama, la consommation en Europe pourrait atteindre 145 TWh/an en 2040 (x6).

Les finances

Donnons d’abord quelques ordres de grandeur que j’ai relevé dans le document d’enregistrement et qui peuvent permettre de simuler divers scénarios et valoriser l’entreprise.

- Le développement et la construction de la première installation à Saint-Florentin en 2017 ont représenté un coût global de 4.35 millions d’euros.

- Le groupe est en mesure de mettre une unité en service 12 mois après la signature du contrat en France. 18 mois dans les autres pays (ils estiment pouvoir réduire ce laps de temps dès que l’organisation industrielle y sera stabilisée).

- Sur ses unités installées, Waga a réussi à augmenter la production de biométhane de 18% entre 2020 et 2021 grâce à des améliorations technologiques implémentées rapidement sur l’ensemble des sites.

- Fin 2022, le groupe devrait disposer de 17 installations en fonctionnement (dont une en Espagne et une au Canada). Pour une capacité maximale totale de 630 GWh/an, soit 37 GWh/an en moyenne pour une WAGABOX (attention aux moyennes, elles ne sont pas toujours pertinentes, surtout sur un faible échantillon).

- Deux unités supplémentaires seront mises en service (une au Canada et une aux US) courant 2023 et six unités supplémentaires devraient être mises en service la même année mais n’ont pas encore été annoncées (projets confidentiels).

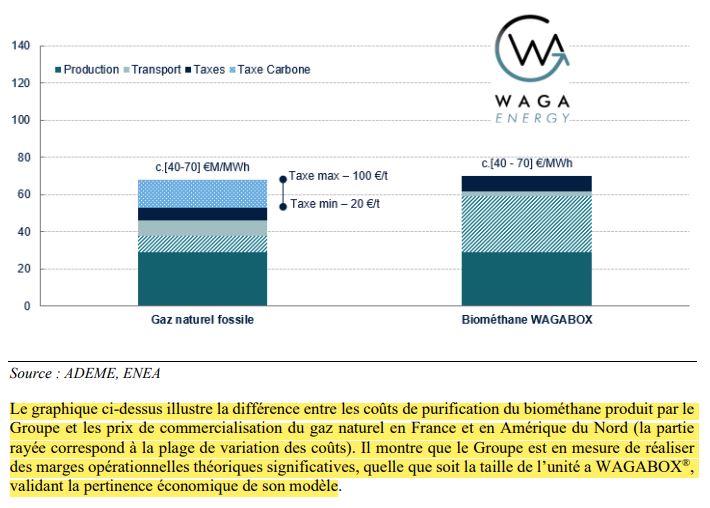

- Le groupe est en mesure de fournir du biométhane à un prix allant de 40€/MWh à 70€/MWh selon la capacité de l’unité et le volume de gaz disponible sur le site.

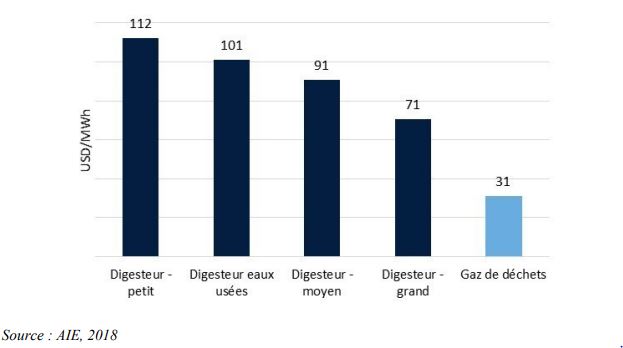

- Les coûts moyens de production du biométhane (avec coût des matières premières) à partir du gaz de déchets avoisine les 31€/MWh alors que le coût de production par la méthanisation se situe entre 60 et 95€/MWh.

- Dans la plupart des pays dans lesquels le groupe est présent, le biométhane produit est vendu soit dans le cadre d’un contrat obligation d’achat long terme (comme en France) qui ne dépend pas de l’évolution des prix de marché ni du cours du gaz ou d’un contrat d’achat privé de biométhane.

- Dans le cadre de contrat d’achat d’énergie à long terme souscrit avec un acteur privé, la rémunération intègre les garanties d’origines associées à la production d’énergie renouvelable qui peuvent être commercialisées auprès des entreprises soumises à des restrictions d’émission à un prix entre 0.5 et 3€/MWh.

- Le tarif obligation d’achat du biométhane produit par épuration du gaz de déchets est le plus bas de tous : il se situe entre 45 et 95€/MWh selon la capacité maximale de l’unité (le tarif d’achat descend progressivement de 95€ à 45€ entre 50 et 350m3/h puis se stabilise). A titre d’information, le tarif d’achat du biométhane issu d’un méthaniseur est compris entre 64 et 139€/MWh.

En 2021, le groupe a réalisé un chiffre d’affaires de 12.2 M€ avec 225 GWh/an installés. Le CA est en croissance de 29.6% par rapport à 2020, sachant que sur l’année 2021 le groupe a aussi vendu des équipements de cryogénie au groupe Air Liquide (segment : vente d’équipements). Cette opération contribue pour 14.9% de la croissance du CA.

Les achats de marchandises et la variation de stocks inscrits au compte de résultat sont en hausse de 50,6% pour atteindre 5.4 M€. Les charges externes s’établissent quant à elle à 3.1 M€ et comprennent la rémunération d’intermédiaires pour développer la stratégie de croissance en France et à l’international ainsi que les honoraires des commissaires aux comptes (qui augmentent considérablement lorsqu’une entreprise est introduite en bourse). Les charges de personnel s'établissent quant à elle à 5.2 M€ dont 1.4 M€ d’attribution de BSPCE et d’options de souscription d’actions. Le montant des amortissements et provisions est quant à lui en légère baisse à 1.8 M€ (les WAGABOX sont amorties sur 15 ans pour les premières versions et 25 ans). Il est à noter que les amortissements sont diminués des subventions reçues pour financer les WAGABOX. En regardant un peu plus bas dans le compte de résultat on retrouve aussi des charges non courantes à hauteur de 1.3 M€ qui correspondent principalement aux frais liés à l’introduction en bourse.

Grossièrement, si on retraite ces différentes informations en prenant en compte la capacité déjà en service, l’ajout progressif d’unités jusqu’à atteindre les 630 GWh/an fin 2022 et que l’on applique un coefficient de sécurité raisonnable au segment vente d’équipement, on arrive sur une estimation du CA pour 2022 avoisinant les 24 M€ de CA. Si dans la structure des coûts de 2021 on enlève ce que l’on peut considérer exceptionnel (les frais liés à l’introduction principalement) et que l’on dissocie les charges fixes (la majeure partie des charges externes et l’attribution de BSPCE et d’options) des charges variables (masse salariale, achats de marchandises), pour augmenter les charges variables proportionnellement par rapport à l’activité (avec un effet ciseau prononcé assez classique sur les achats de marchandises chez les jeunes entreprises), on arrive à un résultat d’exploitation avoisinant les -6.5M€ pour 2022. Cela sans compter les charges financières démesurées du groupe dûes en partie aux primes de non-conversion que l’entreprise sert aux détenteurs de titres convertibles qui ont financé certains SPV (l’entreprise crée un véhicule d’investissement par projet).

En projetant les informations dans un futur plus lointain, on peut estimer que l’entreprise dégagera un résultat d’exploitation positif en 2024. A noter que la tranche 2 des obligations convertibles représentant un emprunt obligataire de 6M€ avec un rendement annuel maximum de 9.2% seront remboursables ou convertibles le 30 juillet 2029. Que ces obligations soient converties ou non, l’impact sera considérable pour l’entreprise à la maturité (soit les créanciers prendront la prime, soit ils convertiront en titres et dilueront les actionnaires).

Dans ses perspectives, Waga nous partage son ambition d’atteindre 120 projets fin 2026, dont 100 en service, générant un chiffre d’affaires de 200 M€. Pour atteindre cet objectif, la société envisage d’investir sur cette période un montant entre 450 à 600 M€ comprenant une part d’endettement de 50 à 80%. En prenant du recul sur leur marché pour dimensionner leur potentiel, Waga indique qu’un total de 20 000 sites au niveau mondial cochent leurs critères de sélection, dont 1500 en Europe et 2700 en Amérique de Nord.

Points forts

- L’entreprise, bien que de petite taille, est bien entourée. Air Liquide, son partenaire historique, ainsi que Suez et Veolia avec qui le jeune groupe travaille sont toutes des grosses entreprises avec une grande expertise dans la gestion de déchets pour les uns et la production de gaz pour l’autre. Total Energies a aussi annoncé vouloir collaborer avec Waga Energy pour développer son segment Biomasse.

- Le groupe exploite un processus de séparation unique au monde protégé par 6 brevets dans les régions économiques d’intérêt.

- Avec le couplage des technologies de filtration membranaire et de distillation cryogénique, le groupe est en mesure d’épurer le biogaz issu des décharges, non exploitable jusqu’à lors car trop polluée.

- Waga Energy surfe sur la megatrend de la transformation du mix énergétique mondial. Même si pour l’instant on ajoute de l’énergie renouvelable au mix au lieu de remplacer les énergies fossiles, il convient de souligner le fort développement des acteurs de la biomasse.

- Même si le moteur principal de croissance des revenus du groupe est le nombre d’unités WAGABOX mises en service, il n’en demeure pas moins que la société est aussi amenée à améliorer la performance de ces unités, une hypothèse rarement prisent en compte par les analystes financiers et qui peut créer la surprise.

- Que ce soit aussi bien avec les exploitants des décharges (fournisseurs) ou bien les énergéticiens, collectivités et gestionnaires de réseau (clients), Waga Energy conclut des contrats de long terme qui lui permettent de stabiliser ses revenus.

- Les mécanismes politiques de soutien en vigueur dans de nombreux pays développés (obligation d’achat, subventions) permettent à Waga de faire fi de la concurrence et de percevoir des revenus qui ne dépendent pas du prix du gaz naturel sur le marché.

- Les récents évènements qui ont fortement contribué à la volatilité du prix du MWh de gaz naturel rendent le modèle d’affaires de Waga encore plus pertinent lorsque les commerciaux du groupe doivent répondre à un appel d’offre ou convertir un prospect.

Points sensibles

- Le groupe a plusieurs fois eu recours à des financements via des obligations convertibles avec des primes de non-conversion relativement élevées. En 2021, l’une des tranches a provoqué une charge financière de 1.7M€ dans les résultats du groupe. La seconde tranche arrive à maturité en 2029. Ce type de financement est un grand classique dans le Private Equity mais on espère que la société n’aura plus la nécessité d’avoir recours à ce type de financement maintenant qu’elle est cotée.

- L’un des procédés clés qu’utilise Waga Energy est détenu par Air Liquide et protégé par un brevet américain qui expire en novembre 2023 et que le groupe Waga exploite au travers du License. Si le brevet ou la licence ne sont pas renouvelés, cela pourrait compromettre le développement de Waga.

- Le fait que le groupe bénéficie de politiques publiques de soutien est aussi bien un avantage qu’un point sensible. En effet, sans le tarif d’obligation d’achat, les commerciaux du groupe vont devoir se retrousser les manches pour assurer les revenus.

- Les réseaux sur lesquels Waga Energy injecte le biométhane peuvent être saturés (en été par exemple lorsque peu de foyers se servent du chauffage). En dépit de la prise en compte de ce facteur dans le dimensionnement des unités, le groupe n'exclut pas la possibilité qu’il faille parfois arrêter la WAGABOX pendant quelques heures.

- Le groupe construit/assemble ses unités en interne. Une perturbation de la chaîne d’approvisionnement ou une forte augmentation des prix de certaines matières (acier inoxydable par exemple) peut compromettre le délai de mise en service et la rentabilité du projet.

- Au vu du nombre d’acteurs avec lesquels le groupe est amené à travailler (fournisseurs, exploitant de décharges, autorités publiques, énergéticiens, gestionnaires de réseau etc.), l’internationalisation du groupe peut rapidement devenir un chemin de croix. A noter que Waga se concentre d’abord sur les pays où les décharges sont sécurisées, les réseaux bien développés et où des politiques de soutien existent.