Le covid, un catalyseur inespéré

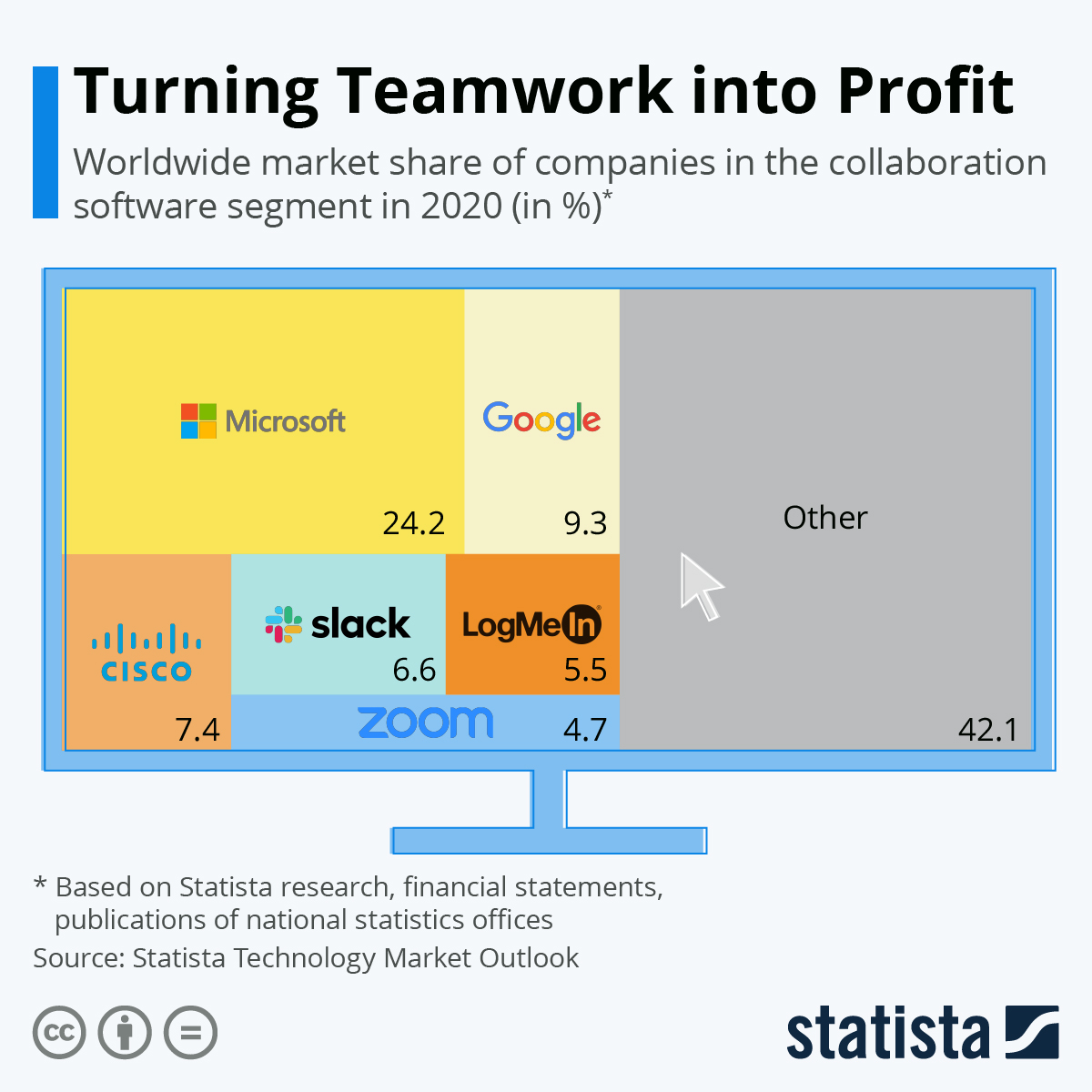

La société californienne fondée par Eric Yuan à San José en 2011 est ressortie comme la grande gagnante de cette épidémie en s’imposant sur le marché de la visioconférence, un segment qui a explosé lors des confinements grâce à la mise en place des cours, réunions, examens ou simplement des apéros en ligne. De par son agilité naturelle due à sa taille (capitalisation 60 fois plus petite que Microsoft au 01/01/2020), Zoom a surpris tous ses concurrents en prenant une avance nette face aux solutions proposées par les mastodontes du secteur. Fatalement, Teams s’est imposé en tant que service majeur dans un schéma classique où le titan Microsoft se retrouve scotché au démarrage, mais finit toujours par rattraper son adversaire. Cette course n’est toujours pas terminée et Zoom reste bien accroché en devançant largement son poursuivant Meet d’Alphabet en termes de téléchargement et d’abonnements. Zoom devrait par ailleurs continuer à bénéficier de la tendance du “work from home”, qui est manifestement partie pour durer. Seul écart dans sa trajectoire, Zoom n’a pas réussi à imposer sa solution sur les smartphones.

De belles performances à réitérer pour concurrencer les mastodontes

Les récentes annonces de résultats trimestriels de Zoom ont surpris (positivement) les investisseurs avec des chiffres supérieurs aux attentes (BNA net ajusté de 1,03$ par action, attendu à 0,87$), mais qui soulèvent la question de la pérennité du modèle d’affaires. Le destin de Zoom ne cesse de nous remémorer celui d’une autre ancienne star d’internet, Slack. Une plateforme collaborative à fort succès, une introduction en bourse stratosphérique, un effet de mode dévastateur et nous avons là trois points communs majeurs. Pourtant, pour Slack, la hype est retombée comme un soufflé sortant du four, notamment à cause de l'épouvantail Microsoft Teams.

La force majeure de Teams réside naturellement dans son intégration à l’écosystème Office et à Windows, système d’exploitation installé par défaut sur 90% des ordinateurs d’entreprise. Microsoft faisant partie des entreprises disposant des plus grandes réserves de cash, on voit mal la firme de Redmond se laisser distancer sans bouger le petit doigt (ou le petit billet). Zoom souffre forcément de la comparaison mais n'apparaît pas fauché pour autant avec plus de 6 Mds$ de liquidités en réserve et un excellent bilan. Elle s'inscrit alors comme une bonne option à envisager pour l’avenir, selon les décisions d’affaires qui seront prises dans le futur.

Là où Zoom est attendu au tournant, c’est sur sa capacité à se réinventer afin de diversifier son offre basée sur l’unique service de visioconférence. Cette capacité a été mise à l’épreuve lors de l’acquisition ratée de Five9, éditeur de logiciel spécialisé dans le service à la clientèle. Zoom était prêt à mettre l’absurde somme de 14,7 Mds$, entièrement en actions, soit 25 fois les ventes de Five9, qui n’a jamais gagné d’argent en vingt ans d’existence. Les actionnaires de Five9 ayant mis leur véto pour empêcher l’acquisition, on se dit que c’est possiblement un moindre mal pour le spécialiste de la visioconférence. Zoom explore actuellement les pistes de la téléphonie avec Zoom Phone, un “système de téléphonie sur le cloud aux nombreuses fonctionnalités adapté aux entreprises de toutes tailles.” La société se félicite alors d’avoir atteint deux millions d’utilisateurs de Zoom Phone, deux ans après sa création en janvier 2019. Il reste encore à prouver si cette solution, pour l’instant encore anecdotique, est une véritable mine d’or pour l’avenir, ou un simple projet éphémère.

Un futur indépendant, ou un rachat par un géant ?

Malgré ce beau parcours et cette ambition de développement, la visibilité douteuse quant à son nombre réel d’utilisateurs apparaît comme un couac au milieu d’une mélodie pourtant harmonieuse. Nous ne savons pas encore de quelle manière sont comptabilisés les utilisateurs, ni combien rapportent ceux qui sont monétisés.

Néanmoins, ce beau parcours ne justifie en rien la valorisation de 160 Mds$ (avec un PER à 6500x !!) atteinte au pic de la pandémie, qui reflète plus l’excès spéculatif habituel des investisseurs que la promesse d’une entreprise florissante. Cet excès s’est fort heureusement vite estompé avec l’effondrement récent de la valeur, qui a vu son prix divisé par quatre en seulement un an. Zoom apparaît désormais comme une acquisition idéale pour un des mastodontes de la tech visant à intégrer les services de la firme pour compléter un écosystème existant, à la manière de Slack qui fut racheté par Salesforce.com. Pourtant, Zoom maintient sa volonté d’indépendance.

Les probabilités que Zoom parvienne à réaliser un nouvel exploit, digne de celui accompli avec la visio pendant le covid, semblent minces. Mais, maintenant que l’euphorie est passé, Zoom cote désormais à un peu plus de 6x ses revenus, et 20x son profit cash (free cash flow), dont il faut retraiter les gargantuesques rémunérations en stock options, qui rognent un tiers du free cash flow.

Comme chez notre précédent focus, Snowflake, les initiés sont vendeurs sur la valeur Zoom : en 2022, le CEO Eric Yuan a vendu pour plus de 4 M$ d’actions Zoom, le COO a vendu pour 1,3 M$ et la CFO a vendu pour près de 4 M$.

Zoom figure donc comme un pari sur l’avenir et sur sa capacité à conquérir de nouveaux marchés spécifiques (verticals), plutôt qu’un pari sur son traditionnel service de visioconférence.