CAC 40

CAC 40

- Le contexte : small-stock picking

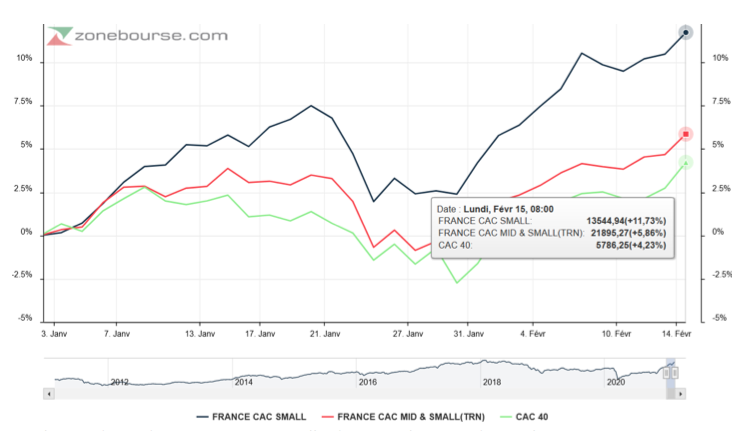

Le mois de janvier avait très bien commencé, en particulier pour les plus petites valeurs, grâce au démarrage des campagnes de vaccination et la majorité démocrate au Sénat américain. Les incertitudes sur le volet sanitaire ont ensuite semé le doute mais les plus petites valeurs - à la différence des grandes - ont réussi à se maintenir en territoire positif sur janvier. En France, le CAC Small a fini janvier à +2.4% et en Europe le MSCI EMU Small Cap à +1.5%, avant de repartir de plus belle depuis (+11.7% au 15 février 2021 pour le CAC Small).

Si l’on trouve des gagnant et des perdants au sein de chaque secteur, la technologie et en particulier les bio et medtech trustent les meilleures places avec des gains de plusieurs dizaines de pourcents depuis le début de l’année, voire plus qu’un doublement pour DBV Technologies (+122%) et Fermentalg (+118% - point au 15 février). Quand aux dernières introductions en Bourse de petites sociétés (Medesis, Hydrogen Refueling), c’est le jackpot quasi assuré…pour les quelques titres qui vous auront été servis. Bulle ou mini-bulles de-ci de-là ? That is the question.

Côté macro, les statistiques économiques ont notamment relevé un ralentissement de la consommation au quatrième trimestre (-5,4% en France), expliquant en partie le recul du PIB (-5% en France sur le trimestre selon l’INSEE). La banque centrale européenne reste quant à elle prudente et inscrira son soutien dans la durée.

A la microéconomie, les résultats ressortent plutôt supérieurs aux attentes, notamment grâce à des effort sur les coûts. L’équipementier automobile Akwel, qui a surpris tout le monde en prévoyant un ROC 2020 >100 M€ soit presque deux fois plus que le consensus, fait figure d’exemple. Le titre s’est envolé de 19% ce jour-là.

Evolution des indices actions par taille de capitalisation depuis le 1er janvier 2021

Après deux années de sous-performance, il aura suffi de 2 mois pour que les petites valeurs reprennent le dessus sur le CAC 40. Il faut dire que l’indice CAC Small a gagné 45% depuis la fin octobre.

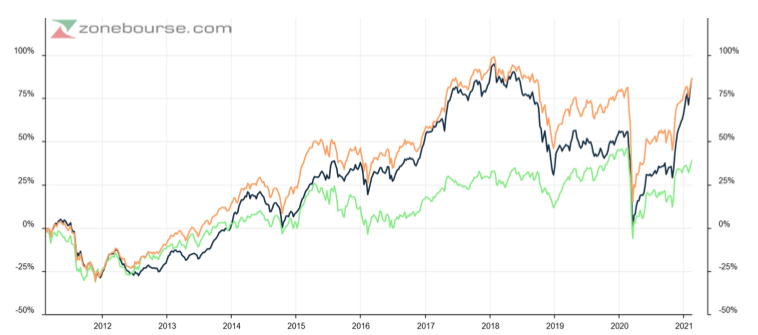

Evolution des indices actions français depuis 5 ans : les petites et moyennes valeurs ont repris le dessus

Une nette surperformance des petites et moyennes valeurs sur 10 ans

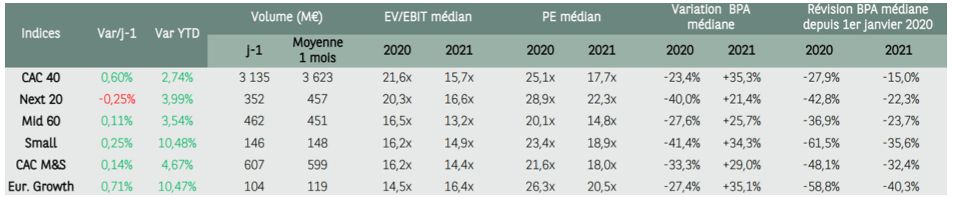

En termes de valorisations, le document ci-dessous montre des valorisations similaires selon la taille des entreprises cotées à Paris sur la base des estimations 2021. Cependant, le retour à la normale est maintenant plutôt prévu pour 2022 et le contexte actuel de rendement et d’afflux de liquidités dans le système financier est sans comparaison avec les 15 dernières années, justifiant des niveaux de valorisations artificiellement inflatés.

Source : Portzamparc le 15/2/21

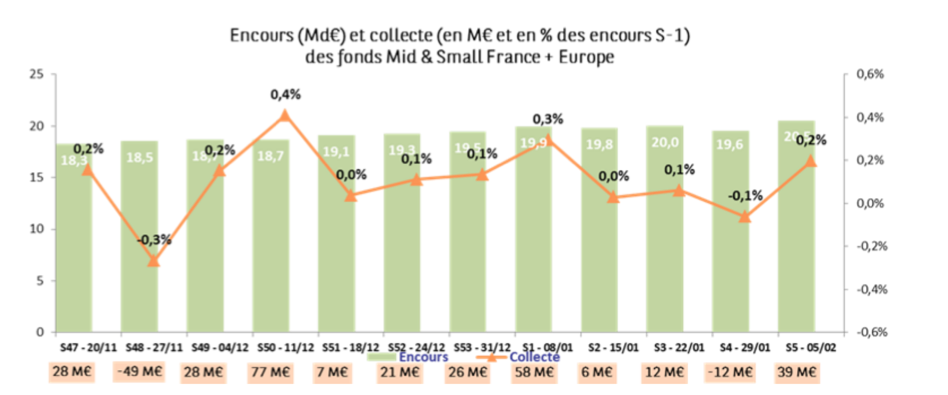

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, l’embellie confirme l’attrait de la classe d’actifs comme le montrent ces données fournies par Portzamparc :

- Revue des meilleurs fonds Small Caps à la fin du mois dernier

Source : Quantalys, reporting mensuel des sociétés de gestion

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons :

La performance moyenne des fonds de la sélection est en ligne avec celle des indices européens de petites et moyennes valeurs. A noter qu’à part Nova Europe qui a pour 1ère position Valneva, ces fonds prennent rarement position sur les bio et medtech du fait du manque de chiffre d’affaires et de profits dégagés par ce type de société.- Technologies de l’information, Industries et Santé constituent les secteurs les mieux représentés dans les tous meilleurs fonds

- Les taux d’investissement restent élevés mais en légère baisse par rapport à la fin décembre. Il s’agit très probablement d’un effet collecte en ce début d’année.

De façon plus particulière, nous notons que :

- Echiquier Entrepreneurs, meilleur fonds sur 5 ans, régresse de -1,81% sur le mois. Ses gérants nous partagent leur conviction sur une star de la cote, 1ère ligne du fonds : Esker. " Le spécialiste français des logiciels de dématérialisation Esker s’affiche d’ores et déjà comme un grand gagnant de la crise sanitaire. Opérationnellement, la crise a accéléré l’automatisation des back-office des entreprises, permettant à Esker d’enregistrer une nette progression de signatures de nouveaux contrats depuis l’été. Au 4e trimestre, Esker a ainsi établi un nouveau record d’activité et surtout un nouveau record en termes de signatures, qui progressent de 30 % par rapport au 4e trimestre de 2019. La valorisation boursière d’Esker s’est fortement appréciée avec un cours de Bourse en progression de près de 90 % en 2020, se rapprochant de celle de son principal comparable américain, la société Coupa. Esker est aujourd’hui le principal contributeur à la performance d’Echiquier Entrepreneurs depuis son lancement, avec un rendement total de 630 % depuis son entrée en portefeuille en 2015. Nous allégeons régulièrement la position ces derniers mois compte-tenu de la valorisation élevée du titre, mais restons exposés à cette formidable histoire de croissance française." A noter que les fonds Amundi Europe Microcaps, DNCA PME,Tiepolo PME et Nova Europe comptent également la valeur parmi leurs 5 premières positions.

-

Le fonds Pluvalca Initiatives PME participé à plusieurs augmentations de capital :

- Don't Nod, studio indépendant de jeux vidéo, dans le but d’accélérer dans l’auto-édition. A l’occasion, le géant chinois Tencent est entré au capital et détiendra ainsi 23%.

- Biosynex, fabricant de tests diagnostiques, pour se renforcer sur le marché du " Point of Care " à travers de la croissance externe.

- Energisme, qui connait un changement de direction générale avec l’arrivée de Stéphane Bollon, a le souhait d’accélérer son développement commercial dans un contexte porteur autour de la transition énergétique.

Remarquons que ce fonds joue régulièrement le « jeu » des levées de fonds sur le marché primaire (augmentations de capital, introductions en Bourse), tout comme peut le faire le fonds MCA Entreprendre PME, et qu’il s’agit là du rôle premier des marchés boursiers.

- Enfin, l’équipe de Gay-Lussac Microcaps (ex-Raymond James Microcaps), qui a beaucoup collecté en janvier, a initié une ligne de Winfarm, distributeur d’agrofourniture en ligne pour les agriculteurs et les paysagistes qui " dispose d’un business model solide et d’une forte valeur ajoutée grâce à ses 80 marques déposées. Le groupe ambitionne un développement européen lui permettant de doubler son chiffre d’affaires à l’horizon 2025 ". Il a également renforcé l’ESN Sword Group qui a publié des " résultats supérieurs aux attentes au 4ème trimestre. A cette occasion, le groupe a annoncé son nouveau plan 2021-2024 visant une croissance de 12% par an ", ainsi que Bigben qui a confirmé ses objectifs pour l’exercice 2022-2023. " Enfin, il a renforcé la société italienne Indel B. Cet industriel des composants et équipements électriques « profite de la reprise des ventes de véhicules lourds ".

- Chez Erasmus Small Cap Euro, deux positions ont été initiées suite à des rencontres de dirigeants de MBB et Beneteau. "MBB, holding allemande, a l'intention d'introduire en Bourse sa pépite Vorwerk, leader dans les infrastructures d'énergie en Allemagne. Le potentiel de croissance de cette filiale est énorme et cette introduction devrait permettre au Marché de mieux la valoriser. Le discours de Beneteau nous a également convaincu, le redressement est en cours et, en plus du rebond de l'activité, nous attendons une forte amélioration à la fois des marges et du ROIC à horizon 2025. » Enfin, le fonds a profité de l'augmentation de capital de Biosynex et du placement de Fabasoft pour initier des positions "à des prix qui semblaient attractifs sur ces belles histoires de croissance."

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés.

Retrouvez également notre entretien avec Olivier Marinot, co-gérant de MCA Entreprendre PME.

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion " croissance " ou " growth " domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

- Le style de Gestion "Croissance" ou "Growth" privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe. Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Eurofins, Orpéa, Esker, Solutions 30…Typiquement, leur PER dépasse les 20x.

- Le style de Gestion "Valeur" ou "Value" privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature. Les valeurs de croissance sauront croitre par-delà les cycles et prendre des parts de marché par croissance organique ou externe. Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Quadient, Hexaôm, Plastiques du Val-de-Loire, ALD, NRJ Group… Typiquement, leur PER est inférieur à 10x.

- Le style de Gestion "GARP" ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix. Ex. de valeur : Alten, Delta Plus, Oeneo, Vétoquinol … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : "Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire."